Berjuta-juta pedagang mata wang kripto yang sebelum ini menggunakan FTX tertanya-tanya sama ada mereka akan menerima dana mereka selepas pertukaran itu runtuh dan seterusnya memfailkan kebankrapan Bab 11.

Industri aset digital mungkin mengambil masa bertahun-tahun untuk pulih.

Jadi adakah semuanya malapetaka? Atau adakah terdapat semacam pengambilan positif di sebalik kekacauan itu? Untuk mencari jawapan kepada soalan ini, kita perlu mengambil perakaunan risiko terpusat vs. terdesentralisasi.

Sebagai wang digital peer-to-peer, Bitcoin adalah sebab pasaran crypto wujud. Walau bagaimanapun, sepanjang proses pembangunannya, lapisan CeFi telah dibina di atas aset digital, kerana aset baharu nampaknya tercipta daripada udara yang tipis. Oleh kerana nilai yang meragukan itu ditimbulkan, adalah penting untuk memahami potensi implikasi infrastruktur terpusat sedemikian yang dibina di atas apa yang pada mulanya direka bentuk untuk menjadi sistem terdesentralisasi.

Pengajaran yang Dipetik daripada FTX

Runtuhan FTX dialih keluar secara bersendirian $ 219 bilion daripada jumlah had pasaran mata wang kripto sejak 7 November dalam masa dua hari. Itu bersamaan dengan keseluruhan Elon Musk nilai bersih setakat Oktober 2022. Dan apabila bercakap tentang nilai bersih SBF, nampaknya dia sebenarnya tidak pernah menjadi bilionair.

Dalam pemfailan terbaharu oleh pengurus kebankrapan FTX, pulangan cukai 2021 untuk entiti korporat mendedahkan jumlah kerugian operasi bersih bawa alih sebanyak $ 3.7 bilion. Namun, jika anda ingat, 2021 adalah tahun crypto yang paling menaik, seperti yang ditunjukkan oleh penilaian hiper altcoin, yang diterajui oleh siling ATH Bitcoin sebanyak $69k.

Selepas itu, web 'nilai' leverage SBF yang terjerat nampaknya telah menjangkiti setiap sudut ruang crypto. Genesis Lending dan Grayscale Bitcoin Trust (GBTC) DCG mungkin masih menjadi domino terakhir yang jatuh kerana mereka bergelut untuk meningkatkan operasi dengan pelabur mudah tunai yang mengeluarkan dana sebagai langkah berjaga-jaga awal.

Garis Masa Kejadian

8 November: “Tiada pendedahan kredit bersih yang material”

9 November: Kami kehilangan $7 juta

10 November: Okey, kami mempunyai $175J terkunci dalam FTX

16 November: Maaf, tiada pengeluaran atau pinjaman baharu

17 November: Baiklah, kami memerlukan $1BN

21 November: Kami akan muflis tanpa wang

👍

- Cred (@CryptoCred) November 21, 2022

Kami telah melihat garis masa yang sama dengan Celsius dan BlockFi, yang kedua-duanya merupakan platform pinjaman terpusat yang menawarkan hasil yang menarik pada deposit pengguna.

Bersamaan dengan penggodam FTX menjatuhkan harga ETH dengan menukar ETH yang dicuri dengan stablecoin, ruang kripto tidak pernah mempunyai tekanan negatif yang begitu banyak dalam tempoh yang singkat.

Mengezum keluar daripada huru-hara ini, pelajaran penting sudah ada di kaki langit:

- “Wang VC pintar” nampaknya tidak penting. Dalam larian, SoftBank, MultiCoin, Sequoia, mahupun Temasek tidak melakukan usaha wajar mereka sebelum mencurahkan berbilion-bilion ke dalam skim SBF.

- Fikiran cepat kaya mengatasi usaha wajar. Jadi SBF mengisi peranan tokoh "raja penyelamat,” dirangsang oleh ratusan tajaan yang berpengaruh untuk membantu membawa aset digital kepada khalayak arus perdana.

Pada akhirnya, SBF terus mengarusperdanakan reputasi penipuan untuk keseluruhan ruang crypto, yang akan menyusul untuk tahun-tahun akan datang. Namun, cahaya ketelusan berada di penghujung terowong penularan.

Bagaimanakah "crypto" boleh dipulihkan semula terhadap pelakon jahat masa kini dan akan datang?

Ketelusan Pertukaran Berpusat (CEX).

Ironinya, masalah utama dengan lapisan CeFi yang dibina di atas blockchain adalah kekurangan ketelusan. Walaupun bukan contoh pertama, keruntuhan FTX mempamerkan ini tanpa syarat yang pasti.

Di samping tidak mempunyai jabatan perakaunan, ia telah mendedahkan bahawa FTX, yang pernah bernilai kira-kira $32 bilion, sebenarnya memiliki sifar bitcoin apabila ia memfailkan kebankrapan. Sebaliknya, pertukaran yang seolah-olah penipuan diadakan Liabiliti Bitcoin bernilai $1.4. Adalah satu pernyataan yang meremehkan untuk mengatakan bahawa ini melencongkan pasaran.

Keseluruhan keadaan jelas menunjukkan keperluan untuk ketelusan di kalangan pertukaran mata wang kripto berpusat.

Dalam masa rekod selepas kejatuhan FTX, konsep bukti-rizab diterima secara meluas sebagai langkah pertama. Binance adalah antara yang pertama menunjukkan dompet sejuk dan panas mereka, tidak lama kemudian disertai oleh Crypto.com, OKX, Deribit, Bitfinex, Huobi Global dan Kucoin. Analitis Nansen melangkah masuk untuk menyediakan bukti rizab bersatu papan pemuka untuk CEX.

Lihat semua pegangan bursa yang kami sokong pada masa ini:

Binance $64.4B

Bitfinex $7.9B

OKX $5.9B

Huobi $3.1B

KuCoin $2.5B

+ yang lainKami akan menambah lebih banyak pertukaran pada masa hadapan, jadi perhatikan mereka di sini: https://t.co/apbQFLN7HX pic.twitter.com/l5SJXkoCWw

— Nansen 🧭 (@nansen_ai) November 21, 2022

Di luar bukti rizab, kami juga berkemungkinan akan melihat lapisan ketelusan tambahan - bukti kesolvenan atau bukti liabiliti. Lagipun, pertukaran hanya boleh mengambil gambar keadaan dompet blockchainnya untuk memindahkan dana tersebut ke tempat lain selepas itu.

Pengasas bersama Ethereum, Vitalik Buterin, menerbitkan a konsep bukti kesolvenan menggunakan pokok Merkle:

“Jika anda membuktikan bahawa deposit pelanggan sama dengan X (“bukti liabiliti”), dan membuktikan pemilikan kunci peribadi syiling X (“bukti aset”), maka anda mempunyai bukti kesolvenan: anda telah membuktikan pertukaran mempunyai dana untuk membayar balik semua pendepositnya."

Memetik Buterin dalam respons Twitter, Ketua Pegawai Eksekutif Binance berkata pertukarannya sudah berjalan melaksanakan era ketelusan CEX yang seterusnya. Kini kepercayaan terhadap CeFi berada pada paras terendah dalam sejarah, semua pemain yang tinggal bergegas untuk membuktikan siapa yang lebih boleh dipercayai.

Atas satu sebab, pertukaran terpusat selalu mungkin memainkan peranan penting dalam ruang crypto. Kebanyakan orang seperti kesederhanaan dan kemudahan satu aplikasi melakukan segala-galanya untuk mereka – jagaan, simpanan dan perdagangan. Sebaliknya, penjagaan diri melalui DeFi sememangnya memerlukan penglibatan pengguna yang tinggi dan tahap kecekapan teknikal tertentu oleh pengguna disebabkan oleh kepelbagaian protokol, dApps dan rantaian blok.

Oleh itu, untuk DeFi berkembang, ketelusan CEX CeFi perlu berkembang dan menjadi blok binaan yang kukuh untuk masa depan ekosistem kripto. Di jalan itu, DeFi sedang membuka jalan dengan daya tahannya berbanding produk CeFi yang lain – pinjaman.

DeFi Tidak Ada Kerentanan yang Sendiri dalam CeFi

Dalam ruang crypto, ia telah menjadi sangat popular untuk mencampurkan platform DeFi sebenar dan platform DeFi-CeFi hibrid (yang sebenarnya adalah platform CeFi) secara sembarangan dalam perbualan. Namun terdapat perbezaan yang ketara antara keduanya.

Lihat sahaja apa yang telah berlaku sepanjang 2022. Dari Celsius dan BlockFi ke program Gemini's Earn, semuanya telah gagal:

- CEO Celsius Alex Mashinsky secara manual perdagangan terarah dengan harapan dapat membayar hasil besar pengguna (sehingga ~18%), yang juga memerlukan aliran masuk deposit pengguna yang berterusan. Sebaliknya, selepas kebankrapan, Celsius masih berhutang pengguna $4.7 bilion.

- Berikutan Pendedahan BlockFi kepada Modal Tiga Anak Panah, salah satu dana pelaburan crypto terbesar, BlockFi mengikuti ke dalam lubang penurunan nilai, bermula daripada $5 bilion setahun yang lalu kepada mendapatkan bailout Alameda SBF bernilai $400 juta. Bagaimanapun, masih tidak jelas sama ada BlockFi adalah untuk mengisytiharkan muflis dan jika dana pengguna tidak bercagar akan dikembalikan, kerana pengeluaran BlockFi dijeda pada masa penulisan.

- Tidak perlu dikelirukan dengan pertukaran itu sendiri, program Gemini Earn telah Genesis Trading membekalkan hasil penggunanya. Masalahnya ialah Genesis milik DCG mempunyai Three Arrows Capital dan Alameda Research sebagai peminjam utama, kedua-duanya kini muflis. Akibatnya, Genesis menghentikan pengeluaran pengguna selepas penebusan melebihi liabilitinya.

Platform ini menarik pengguna dengan hasil yang tinggi sambil memanfaatkan dana mereka dalam usaha niaga lain, yang ternyata tidak mampan. Jadi, walaupun penebusan 100% pada bila-bila masa bukanlah sesuatu yang diikuti oleh bank, masih terdapat perbezaan yang besar.

Deposit bank adalah diinsuranskan FDIC, manakala deposit crypto tidak. Ini berikutan platform CeFi terpaksa mengenakan disiplin diri yang lebih ketat daripada bank. Tetapi bagaimanakah perkara itu boleh dicapai apabila mereka dikendalikan oleh pihak yang berkepentingan sendiri dan bukannya kod yang ditadbir sendiri? Jadi sekali lagi, kami sampai pada perbezaan utama antara DeFi dan CeFi.

Adakah DeFi Akan Diutamakan sebagai Satu-satunya Pasaran Pinjaman di Bandar?

Berbanding dengan platform DeFi terkemuka, yang semuanya masih berdetik, nampaknya ia akan mengambil kitaran baharu untuk CeFi mendapatkan semula kepercayaan pengguna. Walaupun beberapa platform DeFi terdedah kepada FTX, seperti Liquid Meta (LIQQF), kebanyakannya tidak terjejas di luar aliran menurun umum, yang memberi kesan kepada keseluruhan pasaran crypto.

Ini telah ditunjukkan secara meluas apabila protokol pinjaman Aave mengalami lonjakan dalam aktiviti berikutan pengeluaran Gemini Earn yang dihentikan. Untuk tempoh yang singkat pada hari Rabu lalu, pengguna Aave boleh memperoleh pendapatan sehingga 83% hasil pada stablecoin GUSD Gemini, berkemungkinan disebabkan peningkatan permintaan apabila orang ramai mengeluarkan dana GUSD mereka dalam keadaan panik.

Sebelum awak tanya anon.

GUSD tidak boleh digunakan sebagai cagaran pada Aave. Jadi tiada risiko hutang lapuk.

Saya secara peribadi berpendapat tiada isu dengannya dengan pengetahuan semasa saya.

Jadi jika anda ingin menikmati hasil hampir 3 digit sebelum ia mendapat arb, bersenang-senanglah! pic.twitter.com/Z5ay54PYeg

— Marc Zeller 👻 💜 🦇🔊 (@lemiscate) November 16, 2022

Peluang arbitraj ini biasanya dilihat dalam dunia perdagangan forex, walaupun dengan banyak broker forex yang dipercayai di AS yang dikawal selia oleh Persatuan Niaga Hadapan Nasional (NFA) dan Suruhanjaya Dagangan Niaga Hadapan Komoditi (CFTC). Tetapi malangnya, kami masih belum melihat peraturan yang jelas untuk platform CeFi.

Dalam gambaran yang lebih luas, mengapakah platform CeFi menunjukkan prestasi yang sangat buruk tahun ini? Ringkasnya, protokol DeFi tidak mempunyai kapasiti untuk rasuah kerana kuasa mengundi untuk menjejaskan protokol itu diagihkan kepada pihak berkepentingan komuniti.

Sesetengah platform telah menarik diri daripada memberikan tadbir urus kepada pengguna demi penyahpusatan. Sebagai contoh, protokol pemberian pinjaman Likuiti melihat bahaya dalam paus mengumpul token topi yang lebih kecil untuk menggunakan kuasa mengundi monopoli. Itulah sebabnya token LQTY mereka hanya untuk utiliti, bukan tadbir urus.

Memandangkan platform penjanaan hasil terpusat terus menghentikan pengeluaran, meminjamkan dApps seperti Aave (AAVE) atau Compound (COMP) tidak akan menghadapi masalah sedemikian. Sama ada pengguna menyediakan kecairan untuk orang lain meminjam, atau mereka tidak. Tiada kekeliruan ditemui dalam kontrak pintar dikawal sendiri yang boleh dilihat pada blok blok awam.

DEX Ambil CEX Slack

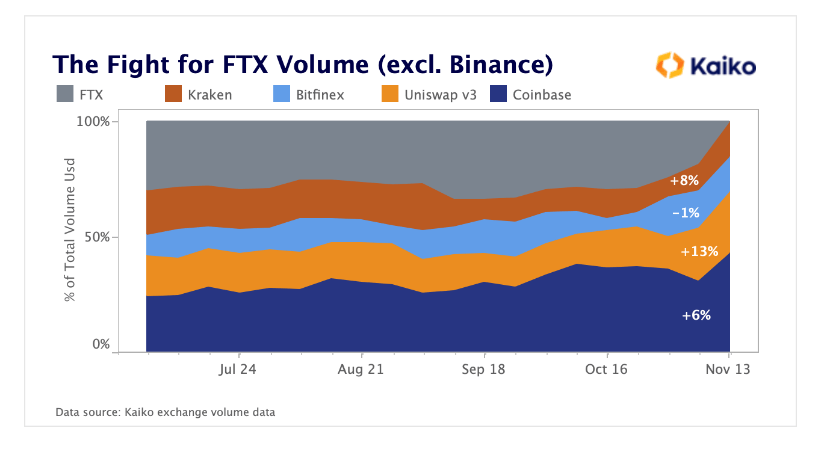

Memandangkan CEX melaksanakan bukti rizab dan bukti kesolvenan, DEX boleh mempunyai ciri terbina dalam ini. Akibatnya, selepas FTX serta-merta, pengguna bukan sahaja meningkatkan aktiviti pemberian pinjaman DeFi tetapi juga menukar token terdesentralisasi.

DEX nampaknya mengambil sebahagian daripada volum dagangan yang hilang oleh FTX, diketuai oleh Uniswap.

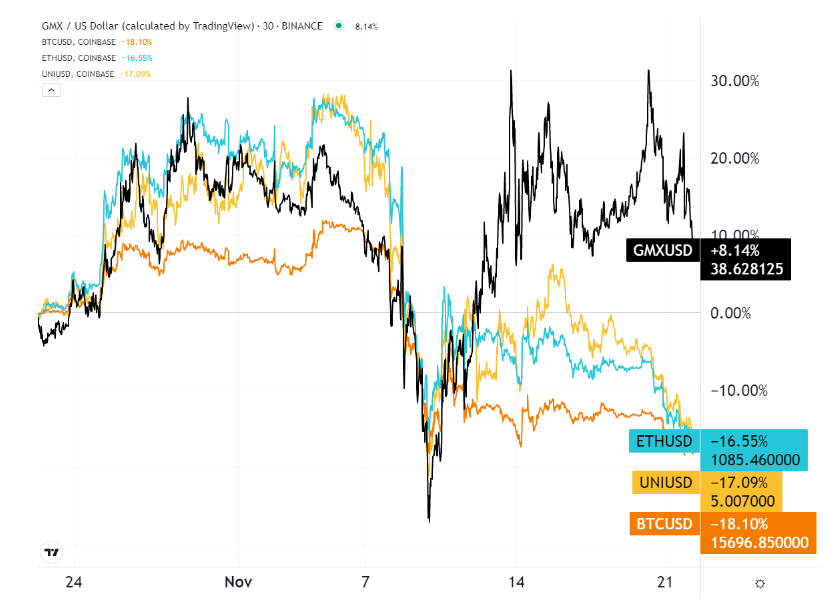

Manakala Uniswap (UNI) menyamakan kedudukan dengan Coinbase dari segi jumlah dagangan, token GMX, untuk pertukaran derivatif terpencar, mendapat kelebihan sepanjang bulan lepas.

Ini masuk akal kerana FTX US mempunyai sangat tawaran derivatif yang popular dalam bentuk niaga hadapan, opsyen dan swap. Bursa GMX mengambil peranan itu dengan menawarkan sehingga 30x dagangan niaga hadapan berleveraj, dengan GMX sebagai token utiliti/tadbir urus.

Siapa Pemain "DeFi" Paling Terdedah?

FTX ialah pemegang tunggal terbesar stSOL, sebagai SOL yang dipertaruhkan untuk ekosistem Solana. Tanpa meninggalkan peringkat beta, SBF telah terlibat secara ketat dalam rantaian Solana sejak ia dilancarkan pada 2020, setelah membeli lebih 58 juta SOL.

Selain Serum SBF (SRM), setara Uniswap Solana, Solana nampaknya menjadi yang paling rugi dalam kegagalan FTX – jika kita melihat projek di luar FTX sama sekali. Setelah disebut-sebut sebagai pembunuh Ethereum, SOL turun 60% sepanjang bulan, mengurangkan alternatif DeFi yang sedang berkembang.

Seperti yang mereka katakan, pelajaran yang sukar kekal selama-lamanya. Platform rantaian sekat dan DeFi yang mengambil pendekatan hibrid - wang pintasan VC - kini berkongsi liabiliti CeFi. Pada akhirnya, terdapat lebih banyak perkara untuk desentralisasi daripada hanya mempunyai kontrak automatik.

Jika tidak, ia akan dipanggil Kewangan Automatik - AuFi - bukan DeFi. Satu mengikut garis dasar DeFi asal, manakala satu lagi membawa risiko CeFi dalam bentuk automatik.

Catatan tetamu oleh Shane Neagle dari The Tokenist

Shane telah menjadi penyokong aktif pergerakan ke arah kewangan terdesentralisasi sejak 2015. Dia telah menulis beratus-ratus artikel yang berkaitan dengan perkembangan sekitar sekuriti digital - penyatuan sekuriti kewangan tradisional dan teknologi lejar diedarkan (DLT). Dia tetap terpesona dengan kesan teknologi yang semakin meningkat terhadap ekonomi - dan kehidupan seharian.

Sumber: https://cryptoslate.com/op-ed-how-the-crypto-industry-is-responding-to-the-ftx-collapse/