Industri bioteknologi boleh membawa pelabur beberapa keuntungan yang benar-benar lumayan – tetapi saham ini bukan untuk mereka yang lemah hati. Syarikat-syarikat membawa kepada meja gabungan overhed tinggi yang terkenal dan masa peneraju produk yang panjang, jadi pelabur perlu bersabar dengan firma yang kerap menunjukkan kerugian suku tahunan jangka panjang. Tetapi ganjaran dalam bioteknologi boleh mengubah permainan sepenuhnya.

Beberapa pemangkin – hasil positif daripada percubaan klinikal, kelulusan daripada agensi kawal selia kerajaan, atau pelancaran produk baharu – boleh menaikkan harga saham bioteknologi dengan mudah. Jadi, walaupun syarikat-syarikat ini biasanya menghadapi tempoh yang panjang dalam peringkat pra-hasil, harga saham melonjak apabila salah satu daripada pemangkin ini masuk. Dan bagi pelabur, bahagian yang terbaik mungkin ialah pemangkin bioteknologi biasanya berfungsi secara bebas daripada keadaan ekonomi. Ini adalah saham-saham yang boleh melonjak walaupun pasaran keseluruhannya merosot.

Dengan ini, kami menggunakan Pangkalan data TipRanks untuk melihat dengan lebih dekat dua saham bioteknologi yang kini didagangkan di bawah $10 setiap satu sebelum keputusan kelulusan FDA yang akan datang. Kedua-dua penanda mempunyai potensi peningkatan yang besar dan telah memperoleh sokongan yang sangat menaik daripada penganalisis, cukup untuk mendapat penilaian konsensus "Beli Kukuh". Mari kita lihat lebih dekat.

Terapi TG (TGTX)

Yang pertama ialah TG Therapeutics, firma penyelidikan biopharma yang mengusahakan rawatan baharu untuk penyakit sel B. Ini adalah keadaan autoimun yang serius yang menampilkan kehilangan toleransi sel B bersama-sama dengan pengeluaran pelbagai antibodi yang tidak sesuai. Penyakit dalam kategori ini termasuk multiple sclerosis (MS) dan rheumatoid arthritis (RA). TG mempunyai saluran paip yang luas, menampilkan beberapa calon ubat dalam peringkat penyiasatan atau klinikal awal - dan satu ubat di atas kelulusan FDA.

Calon terkemuka itu, ublituximab, ialah antibodi monoklonal kejuruteraan glikogen yang direka untuk menyasarkan 'epitop unik pada sel B yang mengekspresikan CD20.' Tindakan ubat ini digunakan dalam rawatan bentuk MS yang berulang.

Ublituximab baru-baru ini telah menyelesaikan dua percubaan Fasa 3, Ultimate I dan Ultimate II, dan berdasarkan keputusan tersebut syarikat telah menyerahkan Permohonan Lesen Biologi (BLA) kepada FDA. Agensi kawal selia telah menerima BLA dan memberi TG tarikh matlamat PDUFA pada 28 Disember tahun ini.

Proses FDA ublituximab adalah berita utama untuk TG, dan syarikat itu sedang bersedia untuk pelancaran komersial ubat itu awal tahun depan. Walaupun ini akan membawa kepada peningkatan perbelanjaan G&A pada 4Q22, syarikat yakin bahawa sumber tunai semasanya, $197.7 juta pada akhir Q3, boleh menjalankan operasi - termasuk pelancaran komersial ublituximab - ke 2024.

Antara lembu jantan ialah penganalisis Ladenburg Matt Kaplan, yang percaya ublituximab menunjukkan potensi untuk menerajui nichenya sebaik sahaja diluluskan.

“Kami menantikan kelulusan FDA ubli untuk merawat MS pada Disember 2022… Semasa panggilan persidangan 3Q22, TG menyatakan mereka telah menyelesaikan mesyuarat kitaran lewat dengan FDA, dan perbincangan pelabelan baru-baru ini dimulakan. Kami digalakkan dengan permulaan perbincangan pelabelan dan pada masa ini menjangkakan pelancaran pasaran 1S 2023. Kami terus kagum dengan profil keselamatan dan keberkesanan yang ditunjukkan oleh ublituximab dalam tetapan R-MS dan percaya ia mewakili profil terbaik dalam kelasnya,” Kaplan berpendapat.

Kaplan meletakkan penilaian Beli pada saham TGTX, dan memadankannya dengan sasaran harga $22 yang menunjukkan keyakinan dalam peningkatan satu tahun sebanyak 168%. (Untuk melihat rekod prestasi Kaplan, tekan di sini)

Secara keseluruhan, dengan 4 ulasan penganalisis baru-baru ini direkodkan di sini, semuanya positif, saham TGTX mendapat penilaian konsensus Belian Teguh. Saham itu dijual pada harga $8.20, dan sasaran harga purata $19.75 membayangkan keuntungan sebanyak ~141% menjelang akhir tahun depan. (Lihat ramalan saham TGTX di TipRanks)

Acer Therapeutics (ACER)

Biopharma seterusnya dengan calon ubat lanjutan dalam proses pengawalseliaan ialah Acer Therapeutics. Penyelidikan syarikat tertumpu pada penyakit metabolik yang serius yang juga sangat jarang berlaku, dan kekurangan rawatan perubatan yang berkesan. Saluran paip syarikat pada masa ini menampilkan tiga landasan penyelidikan, dengan calon ubat terkemuka, ACER-001, menjadi yang paling jauh.

ACER-001 adalah keterbelakangan sebagai rawatan untuk 'kesilapan metabolisme bawaan yang serius,' termasuk gangguan kitaran urea, UCD, dan penyakit kencing sirap maple (MSUD). Acer menyerahkan semula permohonan ubat baharu (NDA) pada -001 kepada FDA pada Julai tahun ini, dan sedang melihat tarikh PDUFA daripada agensi kawal selia pada 15 Januari 2023.

Pada Jun 2022, FDA telah menolak permohonan Acer untuk mendapatkan kelulusan ACER-001 untuk rawatan UCD. Surat Respons Lengkap (CRL) menyatakan bahawa penyiasat lapangan FDA "tidak dapat menyelesaikan pemeriksaan" lokasi pembuatan pembungkusan kontrak pihak ketiga ACER kerana "kemudahan itu tidak bersedia untuk pemeriksaan." FDA juga mempunyai satu ulasan dalam CRL yang "bukan isu kelulusan" yang berkaitan dengan permintaan untuk maklumat bukan klinikal tambahan.

Pada hadapan orang dalam, kita melihat kes keyakinan yang jelas menjelang tarikh PDUFA akan datang. Pertama, Ketua Pegawai Eksekutif Steven Lisi meletakkan $1 juta untuk blok 819,672 saham dalam syarikatnya. Belian besar kedua ialah daripada Pengerusi Steve Aselage yang mempunyai 409,836 kos pembelian saham melebihi $500,000.

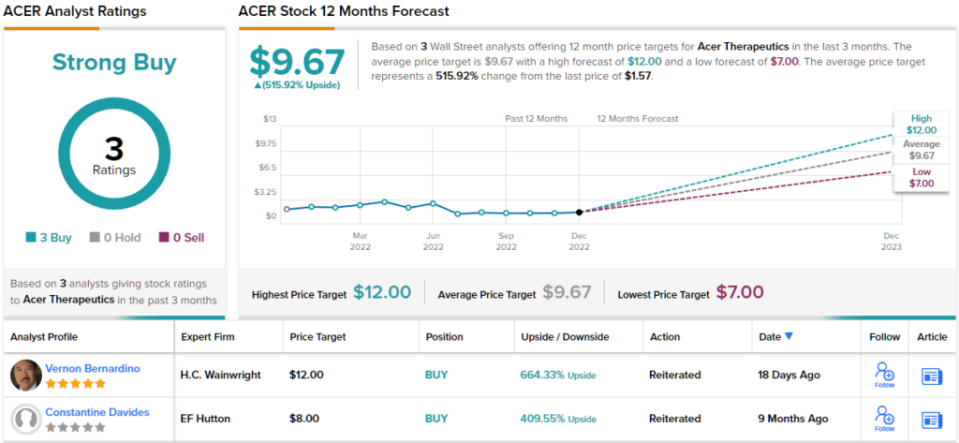

Penganalisis 5 bintang Vernon Bernardino, meliputi Acer untuk HC Wainwright, tidak menyembunyikan keyakinannya untuk saham itu juga. Bernardino jelas tentang sebab Acer mempunyai prospek yang baik di hadapan, dan meletakkannya dalam prosa yang jelas.

“Dengan tiada kebimbangan lanjut mengenai kelulusan, kami positif terhadap prospek ACER-001 untuk kelulusan FDA pada atau sebelum 15 Januari 2023. Oleh itu, kami mencari ACER-001 untuk mencapai kejayaan komersial, dan menganggarkan ACER-001 boleh mencapai kira-kira $750 juta dalam jualan tahunan sebagai rawatan untuk UCD menjelang 2028. Kami percaya pencapaian Acer dalam memenuhi cabaran memajukan NDAnya, dan potensi ACER-001 untuk mencapai kejayaan komersial jangka pendek, adalah kurang dihargai,” tulis Bernardino.

Melangkah ke hadapan daripada ulasan ini, Bernardino memberikan saham ACER penilaian Beli, dan sasaran harga $12 beliau membayangkan peningkatan yang besar sebanyak 664% untuk tahun yang akan datang. (Untuk melihat rekod prestasi Bernardino, tekan di sini)

Sekarang beralih ke seluruh Jalan, penganalisis lain berada di halaman yang sama. Dengan 3 Belian dan tiada Pegangan atau Jual, perkataan di Jalanan ialah ACER ialah Belian Teguh. Saham itu mempunyai sasaran harga purata $9.67 dan harga saham $1.57, untuk potensi kenaikan satu tahun sebanyak ~516%. (Lihat ramalan saham ACER di TipRanks)

Untuk mencari idea yang bagus untuk dagangan saham bioteknologi pada penilaian yang menarik, lawati TipRanks' Stok Terbaik untuk Beli, alat yang menyatukan semua cerapan ekuiti TipRanks.

Penafian: Pendapat yang dinyatakan dalam artikel ini adalah pendapat para penganalisis yang diketengahkan. Kandungan tersebut bertujuan untuk digunakan untuk tujuan maklumat sahaja. Adalah sangat penting untuk membuat analisis anda sendiri sebelum membuat pelaburan.

Sumber: https://finance.yahoo.com/news/2-biotech-stocks-under-10-023527396.html