2022 adalah tahun yang menyedihkan bagi pelabur, bukan? Bagi kebanyakan orang itu mungkin benar tetapi yang paling pasti bukan untuk Ken Griffin. Jutawan itu bukan sahaja mengalahkan pasaran dengan margin yang besar dan mengatasi rakan sekerja bilionairnya, dia melakukannya pada tahap yang memecahkan rekod. Mengikut data pelaburan LCH, dana lindung nilai Griffin Citadel memperoleh keuntungan sebanyak $16 bilion – yang paling banyak dilihat di Wall Street – sambil menyampaikan pulangan kepada pelabur sebanyak 38% daripada dana lindung nilai utamanya.

Memandangkan prestasi itu, bagi pelabur yang ingin mendapatkan kelebihan dalam pasaran, adalah wajar untuk memantau pembelian Griffin.

Kami telah memulakan kerja itu dan telah menjejaki dua saham yang Griffin sibuk membeli tahun lepas. Tetapi dia bukan satu-satunya yang menunjukkan keyakinan terhadap nama-nama ini. Mengikut pangkalan data TipRanks, kedua-duanya juga dinilai sebagai Belian Teguh oleh konsensus penganalisis. Mari lihat sebab pakar berpendapat mereka membuat pilihan pelaburan yang baik sekarang.

Palo Alto Networks, Inc. (PANW)

Sudah tentu, keselamatan siber adalah keperluan penting dalam dunia moden, jadi tidak hairanlah untuk mengetahui bahawa Griffin telah menunjukkan minat yang kuat terhadap salah satu nama besar segmen itu.

Palo Alto Networks ialah peneraju dalam penyelesaian keselamatan siber. Ini terdiri daripada tembok api generasi akan datang unggul kepada perlindungan rangkaian amanah sifar, analitik keselamatan dan automasi, antara produk lain. Syarikat itu juga menawarkan perkhidmatan profesional, pendidikan dan perundingan dengan tiga platform berasingan - Keselamatan Rangkaian, Keselamatan Awan dan Operasi Keselamatan - menjadi asas operasinya.

Walaupun makro yang mencabar, Palo Alto menunjukkan prestasi yang kukuh dalam kemas kini suku tahunan yang terbaharu untuk suku pertama fiskal 2023 (suku Oktober).

Syarikat itu mengatasi jangkaan Street pada kedua-dua bahagian atas dan bawah. Hasil menyaksikan peningkatan 24.8% tahun ke tahun untuk mencecah $1.56 bilion, mengatasi unjuran Street sebanyak $10 juta, apabila pengebilan meningkat sebanyak 27% daripada F1Q22 kepada $1.7 bilion. PANW melaporkan adj. EPS $0.83, mengatasi jangkaan penganalisis sebanyak $0.69.

Ia adalah jenis persembahan yang pasti akan menggembirakan Griffin. Semasa S3, Citadel membeli 1,103,104 saham PANW, meningkatkan pegangan dana dalam syarikat sebanyak 166%. Ia kini memegang 1,767,784 saham, bernilai $264 juta pada harga saham semasa.

Sementara itu, Hamza Fodderwala dari Morgan Stanley telah membentangkan kes itu walaupun dalam menghadapi ketidaktentuan ekonomi global. Menggelar saham sebagai Pilihan Teratas, mewakili "peluang luar biasa," penganalisis itu menulis: "Walaupun terdapat kebimbangan yang sah mengenai pertahanan relatif belanjawan keselamatan dalam makro yang lebih perlahan, kami berpendapat Rangkaian Palo Alto berada pada kedudukan terbaik untuk menyampaikan pertumbuhan talian teratas yang tahan lama sebagai pasaran secara material tidak menghargai evolusi platform syarikat yang lebih luas dan keupayaan untuk memacu penyatuan vendor untuk keselamatan yang lebih cekap dan berkesan.”

"Memandangkan keupayaan untuk menyatukan belanjawan keselamatan dalam asas pemasangan yang besar, meningkatkan hasil berulang dan meningkatkan margin operasi, kami percaya PANW kekal sebagai pengkompaun 20%+ FCF yang tahan lama walaupun dalam makro yang perlahan," rumuskan Fodderwala.

Mengakui potensi pertumbuhan syarikat, kadar Fodderwala PANW berkongsi Berat Berlebihan (iaitu Beli), dan sasaran harga $220 beliau mencadangkan peningkatan sebanyak 47% untuk tahun hadapan. (Untuk menonton rekod prestasi Fodderwala, tekan di sini)

Kebanyakan di Jalan bersetuju dengan pendirian yakin itu. Berdasarkan 26 Belian lwn. 3 Pegangan, saham menerima penilaian konsensus Belian Kuat. Pada $210.19, sasaran purata memberi ruang untuk keuntungan 12 bulan sebanyak ~41%. (Lihat Ramalan saham PANW)

Bill.com Holdings, Inc. (RANG UNDANG-UNDANG)

Di sebalik transformasi digital yang berterusan, Bill.com mendakwa bahawa 90% perniagaan AS yang ditinjau kekal bergantung pada pemeriksaan kertas dan prosedur manual yang lain. Modus operandi Bill.com ialah mengubah semua itu. Syarikat itu menawarkan perisian berasaskan awan yang menyelaraskan, mendigitalkan dan mengautomasikan aktiviti kewangan pejabat belakang. Tertumpu terutamanya pada perniagaan kecil dan sederhana, pelanggan datang daripada pelbagai jenis sektor, organisasi amal, dan kedua-dua syarikat pemula dan jenama terkenal.

Tawaran Bill.com dalam permintaan yang semakin meningkat, dengan syarikat itu menunjukkan beberapa pertumbuhan barisan teratas yang serius seperti yang terbukti dalam kemas kini suku tahunan terkini – untuk suku fiskal pertama 2023 (suku September). Hasil meningkat sebanyak 97.5% tahun ke tahun kepada $229.9 juta, mengatasi panggilan Street sebanyak $18.98 juta. Adj. EPS $0.14 juga mengatasi anggaran konsensus $0.06. Panduan itu juga kukuh, dengan syarikat meminta hasil FQ2 antara $241.5 – $244.5 juta, melebihi ramalan Street untuk $233.50 juta.

Walau bagaimanapun, itu nampaknya tidak penting bagi pelabur yang nampaknya menumpukan pada negatif seperti kerugian daripada operasi $87.7 juta, berbanding kerugian $74.2 juta dalam tempoh yang sama tahun lepas. Dan dengan saham teknologi secara amnya tidak diminati pada tahun 2022, saham itu susut 56% sepanjang tahun itu.

Griffin, bagaimanapun, telah dimuatkan. Pada S3, Citadel meningkatkan pegangan BILnya sebanyak 18%, dengan pembelian 270,115 saham. Dana Griffin kini memiliki 1,828,905 saham bernilai ~$201 juta pada harga saham semasa.

Nota selanjutnya, pada bulan November syarikat itu mengumumkan bahawa ia telah menutup pengambilalihan Finmark, penyedia perisian perancangan kewangan.

Ini adalah langkah yang baik, menurut penganalisis 5 bintang Canaccord Joseph Vafi yang menulis: "Pengambilalihan Finmark sepatutnya membantu meningkatkan cadangan nilai Bil dalam saluran perakaunan yang sangat penting. Parit BIL telah dibina adalah pembeza utama dan perjanjian Finmark adalah lebih banyak bukti parit bangunan ini, pada pandangan kami. Yang penting, kami berpendapat peluang jualan silang masih di peringkat awal. Kami percaya bahawa PKS sukar untuk ditembusi tetapi mungkin lebih mudah untuk dijual silang, dan Bill adalah contoh di sini. Persediaan jualan silang di sini memberi petanda baik untuk prospek tahun depan.”

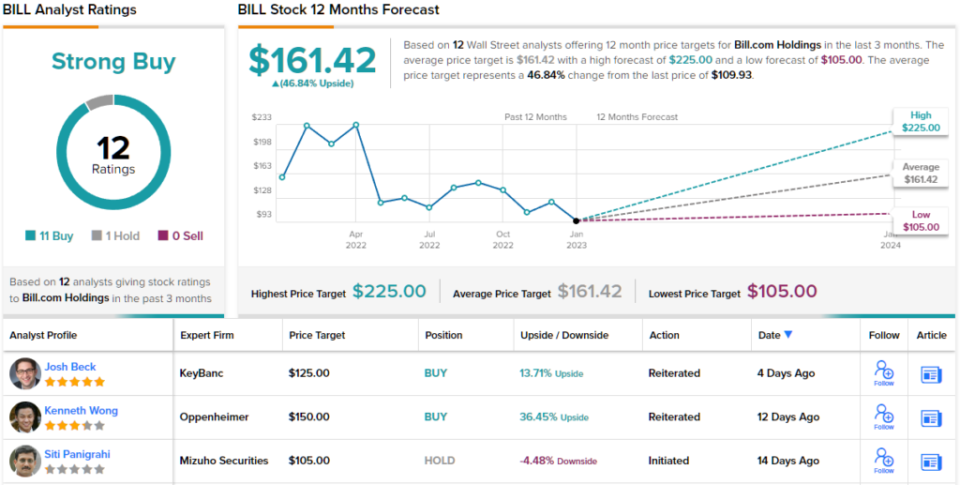

Semua diberitahu, Vafi menilai BIL berkongsi Beli, manakala sasaran harga $250 beliau memberi ruang untuk pulangan satu tahun sebanyak 127%. (Untuk melihat rekod prestasi Vafi, tekan di sini)

Begitu juga, Wall Street yakin apabila ia datang kepada saham perisian. Dengan 11 pengesyoran Beli dan 1 Pegangan diperuntukkan dalam tempoh tiga bulan lalu, mesejnya jelas: BIL ialah 'Beli Kuat'. Sebagai tambahan, sasaran harga purata $161.42 menunjukkan potensi peningkatan ~47% (Lihat ramalan saham BIL)

Untuk mencari idea yang baik untuk perdagangan saham dengan penilaian yang menarik, kunjungi TipRanks ' Stok Terbaik untuk Beli, alat yang baru dilancarkan yang menyatukan semua pandangan ekuiti TipRanks.

Penafian: Pendapat yang dinyatakan dalam artikel ini adalah pendapat penganalisis utama. Kandungan tersebut dimaksudkan untuk digunakan untuk tujuan maklumat sahaja. Adalah sangat penting untuk membuat analisis anda sendiri sebelum membuat pelaburan.

Sumber: https://finance.yahoo.com/news/2-strong-buy-stocks-billionaire-143217365.html