Adakah pasaran beruang berakhir? Ini adalah soalan yang semua orang ingin tahu.

Selepas kemerosotan hampir bersejarah sepanjang separuh pertama tahun ini, pasaran saham telah meningkat sejak bulan lalu, dengan S&P 500 meningkat hampir 9%, manakala Nasdaq meningkat 14%.

Ketua ahli strategi pasaran global JPMorgan, Marko Kolanovic mempunyai mesej gembira untuk mereka yang bimbang tentang kemampanan rali itu.

"Pasaran berisiko sedang rali walaupun terdapat beberapa keluaran data yang mengecewakan, menunjukkan berita buruk sudah dijangka/dihargakan... Walaupun tinjauan aktiviti kekal mencabar, kami percaya bahawa ganjaran risiko untuk ekuiti kelihatan lebih menarik apabila kami bergerak melalui 2H," Kolanovic berpendapat .

Berdasarkan latar belakang ini, penganalisis di gergasi perbankan itu telah menunjukkan dua nama yang mereka percaya bersedia untuk melonjak ke hadapan - dengan susunan 40% atau lebih. Malah, bukan pakar JPM sahaja yang menyanyikan pujian saham ini. Mengikut Platform TipRanks – mereka dinilai sebagai Belian Kuat oleh penganalisis Street. Mari kita lihat lebih dekat.

Olin (LAMA)

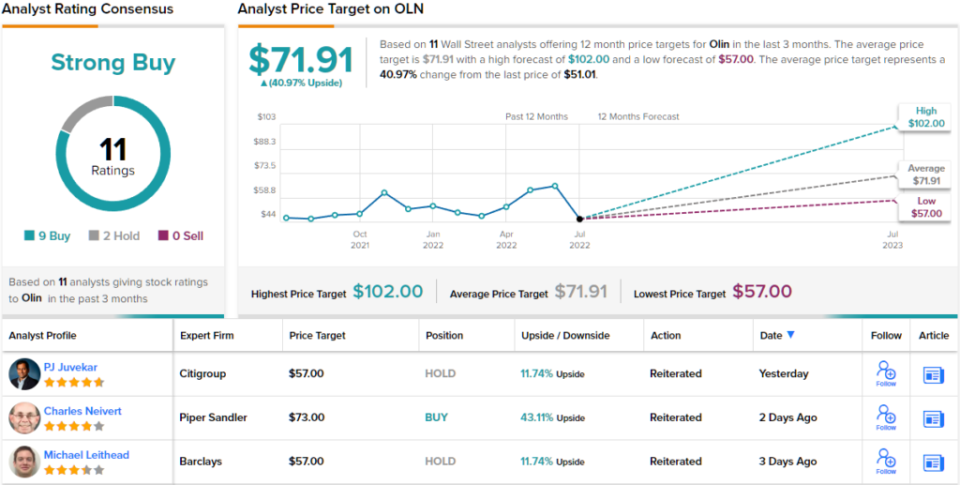

Kita akan mulakan dengan Olin, sebuah syarikat yang akar umbinya terbentang hingga 1892 apabila ia merupakan pembekal kecil serbuk letupan. Sejak itu, ia telah berkembang dengan ketara untuk menjadi pengeluar dan pengedar produk kimia global. Malah, ia kini merupakan pengeluar terbesar dunia bagi klorin dan soda kaustik serta derivatifnya, dan dengan bahagian pasaran ~6%, menduduki tempat nombor 1 dalam pasaran klorin/soda kaustik global.

Menjelang penghujung bulan lepas, Olin mengeluarkan laporan suku tahunan terbarunya - untuk 2Q22. Hasil meningkat sebanyak 18% tahun ke tahun kepada $2.62 bilion, manakala syarikat itu menyampaikan EPS dicairkan sebanyak $2.76, mengatasi panggilan Street untuk $2.57. Tetapi di luar nombor tajuk utama, yang menarik minat para pemegang saham, adalah aktiviti pembelian balik syarikat.

Setelah memulihkan kunci kira-kiranya pada 2021, syarikat itu kini menggunakan aliran tunainya untuk kelebihan pemegang sahamnya, dan secara agresif mengecilkan asas saham. Syarikat itu membeli semula 7.4 juta saham pada Q2, memperuntukkan $426.5 juta untuk usaha itu, dan digabungkan dengan pembelian Q1, membelanjakan $689.7 juta untuk pembelian balik pada separuh pertama tahun itu.

Dengan program pembelian semula saham baharu bernilai $2 bilion yang baru diumumkan yang melengkapkan baki $362.5 juta daripada program sebelumnya, pembelian ini memaklumkan kepada JP Morgan's Jeffrey Zekauskas' kenaikkan harga.

"Kami menganggarkan bahawa Olin akan membelanjakan $1.4b tahun ini untuk pembelian semula saham," tulis penganalisis itu. “Olin sedang menjalankan usaha pembelian balik sahamnya dengan aliran tunai percuma dan tidak menggunakan leverage kewangan. Kami juga tidak melihat sebab mengapa corak pembelian semula ini mungkin tidak berterusan pada kadar yang sama pada tahun 2023 atau pada tahun-tahun akan datang, jika harga saham Olin tidak bergerak lebih tinggi secara bermakna. Walau bagaimanapun, kami percaya bahawa Olin selesa dengan membeli semula sahamnya sekurang-kurangnya pada pertengahan $60 berdasarkan ulasan awamnya."

Untuk tujuan ini, Zekauskas menilai Olin berkongsi Berat Berlebihan (iaitu, Beli), manakala sasaran harganya $85 memberi ruang untuk peningkatan saham sebanyak ~67%. (Untuk melihat rekod prestasi Zekauskas, tekan di sini)

Secara keseluruhannya, saham Olin mempunyai penilaian Belian Kukuh daripada konsensus penganalisis, menunjukkan bahawa Wall Street bersetuju dengan penilaian Zekauskas. Penilaian adalah berdasarkan 9 Belian dan 2 Pegangan yang ditetapkan dalam 3 bulan lalu. Saham dijual pada harga $51.01, dan sasaran harga purata, pada $71.91, membayangkan ~41% potensi peningkatan. (Lihat ramalan saham Olin di TipRanks)

Persekitaran GFL (GFL)

Daripada produk kimia ia hanya satu lompatan singkat kepada perkhidmatan pengurusan sisa. GFL - yang bermaksud hijau untuk kehidupan - menyediakan penyelesaian sisa dan perkhidmatan pemulihan tanah. Syarikat itu memenuhi keperluan pelanggan kediaman, perbandaran, komersial, perindustrian dan institusi yang tersebar di seluruh Kanada dan mempunyai pelanggan di lebih separuh daripada negeri AS. Dengan lebih 19,000 pekerja, GFL ialah syarikat perkhidmatan alam sekitar terpelbagai terbesar keempat di Amerika Utara.

Syarikat itu sangat sibuk dalam bahagian pengambilalihan, membuat 28 pengambilalihan tuck-in sejak awal tahun, bukannya ia nampaknya mempunyai kesan negatif yang ketara pada bahagian bawah.

Dalam laporan S2 baru-baru ini, adj. EBITDA masuk pada C$453 juta, susut mendahului $C$427 juta yang dijangkakan oleh Wall Street. Prestasi barisan teratas melengkapkan profil pendapatan; pendapatan ialah C$1.708 bilion, juga melebihi anggaran konsensus sebanyak C$1.559 bilion.

Lebih banyak berita baik ditawarkan dengan prospek itu, kerana syarikat itu menaikkan panduan hasil 2022nya sebanyak C$400 juta pada titik tengah sambil turut meningkatkan ramalan EBITDA terlarasnya sebanyak $20 juta pada titik pertengahan.

Walaupun JP Morgan Stephanie Yee mencatatkan kesan kos ke atas margin, dia melihat cukup positif lain untuk memastikan tesis lembu itu utuh.

"Pengurusan terus melihat peluang untuk lebih banyak tawaran tuck-in untuk mengeratkan jejak syarikat," tulis Yee. “Walaupun halangan kos telah menolak garis masa syarikat ke arah memperoleh margin yang lebih tinggi, kami masih melihat keseluruhan perniagaan berkembang dua digit pada 2022 dan angka tunggal tinggi pada 2023, menjana lebih banyak dolar yang boleh digunakan. Kami juga melihat saham itu dinilai menarik pada tahap semasa.”

Komen ini menyokong penarafan Yee's Overweight (iaitu Beli) dan sasaran harga $42. Sekiranya angka itu dipenuhi, pelabur akan mendapat pulangan sebanyak 47% setahun dari sekarang. (Untuk melihat rekod prestasi Yee, tekan di sini)

Dan bagaimana dengan seluruh Jalan? Semua orang berada di atas kapal. Saham ini mempunyai penilaian konsensus Belian Kuat, berdasarkan 8 Belian sebulat suara. Ramalan memerlukan kenaikan 12 bulan sebanyak 39%, memandangkan sasaran harga purata berada pada $39.65. (Lihat ramalan saham GFL di TipRanks)

Untuk mencari idea yang baik untuk perdagangan saham dengan penilaian yang menarik, kunjungi TipRanks ' Stok Terbaik untuk Beli, alat yang baru dilancarkan yang menyatukan semua pandangan ekuiti TipRanks.

Penafian: Pendapat yang dinyatakan dalam artikel ini adalah pendapat para penganalisis utama. Kandungan tersebut bertujuan untuk digunakan untuk tujuan maklumat sahaja. Adalah sangat penting untuk membuat analisis anda sendiri sebelum membuat pelaburan.

Sumber: https://finance.yahoo.com/news/2-strong-buy-stocks-j-230350835.html