Jawatan ini pada asalnya diterbitkan pada TKer.co

Saham merosot, dengan S&P 500 jatuh 1.1% minggu lepas. Indeks itu kini naik 6.5% tahun setakat ini, naik 14.4% daripada penutupan terendah 12 Oktober pada 3,577.03, dan turun 14.7% daripada penutupan tertinggi pada 3 Januari 2022 pada 4,796.56.

Sejak dua minggu lalu, nampaknya sikap telah mula berubah dengan baik mengenai dasar monetari, pertumbuhan ekonomi, dan trajektori harga saham.

1. The Fed mengakui inflasi sedang menurun 🦅

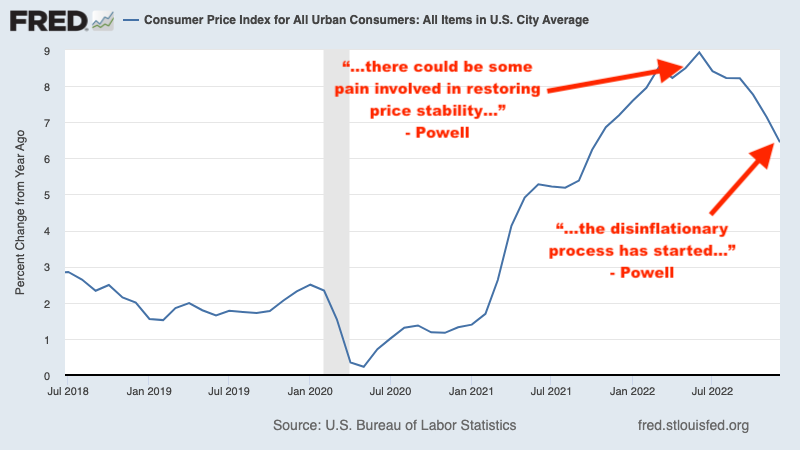

Pada Mei tahun lepas, Pengerusi Fed Jerome Powell memberi amaran "Mungkin terdapat sedikit kesakitan yang terlibat dalam memulihkan kestabilan harga." Sebulan kemudian, kami belajar inflasi kembali memanas secara tidak dijangka. Dan kemudian pada 15 Jun, Fed mengumumkan kenaikan kadar faedah sebanyak 75 mata asas, peningkatan terbesar yang dibuat oleh bank pusat dalam satu pengumuman sejak 1994.

Pada masa itu, saya menerangkan bagaimana dinamik ini membentangkan a teka-teki untuk pasaran saham as tekanan pasaran akan berterusan sehingga inflasi bertambah baik di mata Fed.

Maju pantas ke 1 Februari, selepas beberapa bulan menyejukkan data inflasi, apabila Powell berkata pada kesimpulan Mesyuarat dasar monetari Fed: “Kita kini boleh katakan, saya rasa, buat pertama kalinya proses disinflasi telah bermula. Kita boleh nampak itu.” (Penekanan ditambah.)

"Powell memetik perkataan 'disinflasi' sebanyak 13 kali dalam sidang akhbar ini," Tom Lee, ketua penyelidikan di Fundstrat Global Advisors, menulis hari itu dalam nota kepada pelanggan. “Ini adalah perubahan besar dalam bahasa dan nada dan menunjukkan bahawa Fed kini secara rasmi mengiktiraf kuasa disinflasi yang semakin meningkat sedang dijalankan. Dalam [sidang akhbar Disember], 'disinflasi' telah digunakan SIFAR kali oleh Powell."

Ini adalah masalah yang cukup besar untuk pasaran saham, kerana harga cenderung ke bawah pada minggu dan bulan sebelumnya perkembangan kenaikan harga utama. Jika nada kurang hawkish dari Fed ini berlaku, maka kemungkinan rendah 12 Oktober untuk S&P 500 adalah permulaan pasaran lembu seterusnya.

“Pada pandangan kami, Pengerusi Powell meletakkan lebih berat pada 'disinflasi sempurna' senario, di mana tekanan inflasi berkurangan tanpa sedikit kelembutan dalam keadaan pasaran buruh, termasuk pengangguran yang lebih tinggi,” Michael Gapen, ahli ekonomi AS di BofA, menulis pada hari Selasa. “Ini berbeza dengan Powell dari Jackson Hole, Wyoming, Ogos lalu, yang bersandar kuat untuk melakukan apa sahaja yang diperlukan untuk menurunkan inflasi dan menekankan bahawa inflasi tidak mungkin reda tanpa 'kesakitan' dalam pasaran buruh."

Selagi angka inflasi terus menunjukkan arah aliran yang lebih rendah, Fed nampaknya akan mengekalkan nada yang kurang hawkish.

Untuk lebih lanjut, baca: Perkataan tahun 2022 TKer: 'Sakit' 🥊, Apabila pasaran tajaan Fed akan berakhir 📈, and Tekanan pasaran akan berterusan sehingga inflasi bertambah baik 🥊.

Naik taraf kepada berbayar

2. Ekonomi kurang berkemungkinan mengalami kemelesetan 💪

Saya tidak dapat menentukan dengan tepat bila konsensus di kalangan ahli ekonomi menyatakan bahawa AS dijangka mengalami kemelesetan. Kebimbangan pastinya bertambah kuat selepas kami belajar Pertumbuhan KDNK adalah negatif pada S1 tahun lepas, dan mereka menjadi lebih teruk apabila kami belajar pertumbuhan adalah negatif pada Q2 juga.

Untuk mengetahui lebih lanjut tentang cara kemelesetan dan tidak ditakrifkan, baca: Anda panggil ini kemelesetan? 🤨.

Sepanjang tempoh ini, saya ragu-ragu dengan idea bahawa AS ditakdirkan untuk mengalami kemerosotan memandangkan masalah ekonomi besar yang saya tidak dapat berhenti memikirkannya and masih tidak boleh berhenti berfikir.

Menjelang tahun 2023, the jangkaan asas untuk banyak firma Wall Street adalah bahawa AS akan memasuki kemelesetan pada satu ketika pada tahun itu.

Tetapi selepas laporan pekerjaan Januari yang mantap and kaji selidik Perkhidmatan ISM Januari pengembangan awal bulan ini, sentimen di kalangan ahli ekonomi telah berubah sedikit.

Pada hari Isnin, ahli ekonomi Goldman Sachs, Jan Hatzius menerbitkan nota bertajuk, "Risiko Kemelesetan Berundur," di mana beliau mengurangkan kemungkinan AS memasuki kemelesetan dalam tempoh 12 bulan akan datang kepada 25% daripada 35%.

"Kekuatan berterusan dalam pasaran buruh dan tanda-tanda awal peningkatan dalam tinjauan perniagaan menunjukkan bahawa risiko kemerosotan jangka pendek telah berkurangan dengan ketara," tulis Hatzius.

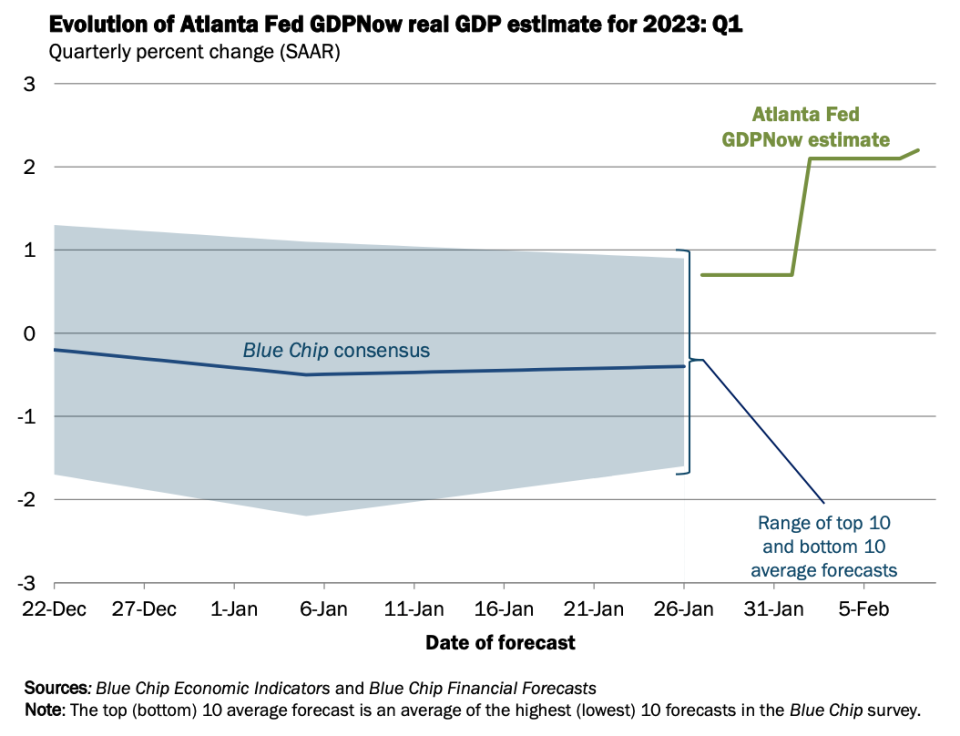

Pada hari Rabu, kami belajar Model GDPNow Atlanta Fed menyaksikan pertumbuhan KDNK sebenar meningkat pada kadar 2.2% pada S1. Metrik ini meningkat dengan ketara daripada anggaran awalnya pertumbuhan 0.7% pada 27 Januari.

Pada hari Khamis, The New York Times menerbitkan artikel daripada Jeanna Smialek bertajuk: “Apa Kemelesetan? Sesetengah Ahli Ekonomi Melihat Peluang Lantunan Pertumbuhan.“ Tajuk itu bercakap untuk dirinya sendiri.

Pada hari Ahad, The Wall Street Journal menerbitkan artikel dari Nick Timiraos bertajuk: “Pendaratan Keras atau Lembut? Sesetengah Ahli Ekonomi Tidak Melihat Sama ada Pertumbuhan Mempercepat.“ Ia menangani tema yang sama.

Semua itu berkata, ia mungkin mengambil masa beberapa minggu lagi untuk data ekonomi yang berdaya tahan sebelum lebih ramai ahli ekonomi secara rasmi menyemak semula ramalan mereka ke arah menaik.

Untuk lebih lanjut, baca: 9 sebab untuk optimis tentang ekonomi dan pasaran ???? and Senario pendaratan lembut 'goldilocks' kenaikkan harga yang semua orang inginkan .

3. Pasaran saham mungkin tidak kawah pada separuh pertama 📉

Ramai ahli strategi Wall Street yang terkenal memberi amaran bahawa S&P 500 berkemungkinan menjual secara mendadak pada awal tahun 2023 sebelum memulihkan sekurang-kurangnya sebahagian daripada kerugian tersebut pada akhir tahun. Ini didorong oleh jangkaan bahawa jangkaan untuk pendapatan akan terus disemak lebih rendah.

Tetapi terdapat sekurang-kurangnya tiga isu dengan semua ini: 1) saham sering meningkat pada tahun-tahun apabila pendapatan jatuh, 2) saham biasanya bawah sebelum pendapatan bawah, dan 3) apabila ramai orang menjangkakan saham akan dijual atas sebab yang sama, maka maklumat itu adalah berkemungkinan sudah ditetapkan harga ke pasaran.

S&P 500 naik 6.5% pada 2023 setakat ini, dan indeks itu telah menghabiskan sebahagian besar tempoh ini lebih tinggi daripada di mana ia bermula tahun ini.

Sekurang-kurangnya seorang ahli strategi terkemuka telah meninggalkan panggilannya untuk penjualan awal. Inilah David Kostin dari Goldman Sachs dalam nota 3 Februari kepada pelanggan (penekanan ditambah):

Perkembangan makro terkini telah mengukuhkan keyakinan ahli ekonomi kami dalam pendaratan lembut dan mengurangkan risiko penurunan ekuiti dalam tempoh terdekat. Di luar AS, gambaran pertumbuhan di China telah cerah berikutan pembukaan semula lebih awal daripada jangkaan dan Eropah kini berada di landasan untuk mengelakkan kemelesetan berikutan musim sejuk yang lebih panas daripada jangkaan. Di samping itu, Pengerusi Fed Powell minggu ini tidak berbuat banyak untuk menolak kelonggaran keadaan kewangan. Laluan jangkaan Treasuries oleh ahli strategi kadar kami mencadangkan sedikit kenaikan jangka pendek kepada hasil. Oleh itu, kami percaya risiko pengeluaran yang besar dalam tempoh terdekat telah berkurangan, kecuali kejutan data yang tidak dijangka. Kami menaikkan sasaran harga S&P 3 500 bulan kami kepada 4,000 (-3% dari hari ini) daripada 3,600. Seperti yang ditunjukkan minggu ini, kedudukan pelabur institusi yang masih cerah menunjukkan risiko pengejaran yang akan menyaksikan pasaran melepasi sasaran S&P 500 kami buat sementara waktu sebanyak 4,000.

Kebanyakan S&P 500 telah mengumumkan keputusan kewangan suku tahunan dalam beberapa minggu kebelakangan ini, dan berdasarkan apa yang mereka dedahkan, nampaknya prospek pendapatan mungkin tidak suram seperti yang dijangkakan sebelum ini.

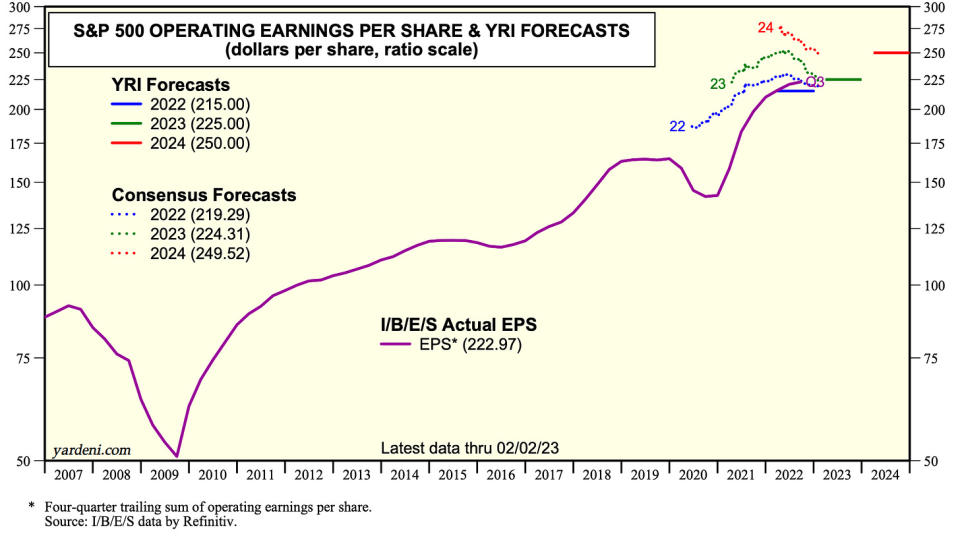

"[Saya] tidak melihat kemelesetan di hadapan dalam ekonomi luas - atau dalam pendapatan - tetapi pendaratan lembut," Ed Yardeni, presiden Yardeni Research, berkata pada hari Selasa (h/t Carl Quintanilla). "Kami pada masa ini menganggarkan bahawa pendapatan operasi S&P 500 akan meningkat 4.7% tahun ini kepada $225 sesaham dan 11.1% tahun depan kepada $250."

S&P 500 kini didagangkan di atas sasaran akhir tahun kebanyakan ahli strategi untuk indeks. Sekiranya keuntungan ini bertahan dan mungkin bertambah baik, kita tidak lama lagi dapat melihat beberapa ahli strategi menyemak semula sasaran mereka.

Untuk lebih lanjut, baca: Tinjauan 2023 Wall Street untuk saham 🔭, Saham sering meningkat pada tahun-tahun apabila pendapatan jatuh 🤯, Salah satu risiko yang paling kerap disebut kepada saham pada tahun 2023 adalah 'terlebih' 😑, and Semua orang bercakap tentang penjualan jangka pendek. Isyarat bertentangan?

Apa yang perlu dibuat dengan semua ini

Tidak semua orang berpendapat pertumbuhan ekonomi yang berdaya tahan adalah berita baik yang jelas.

"Dengan pertumbuhan pekerjaan yang sangat kukuh, kadar penyertaan tenaga buruh yang lebih tinggi, dan penurunan dalam kadar pengangguran ke tahap paling rendah sejak 1969, ia mula kelihatan lebih seperti senario 'tiada pendaratan'," tulis Torsten Slok dari Apollo pada Februari. 4 nota. “Di bawah senario tiada pendaratan ekonomi tidak menjadi perlahan, dan risiko inflasi meningkat kembali selepas penurunan awal dalam inflasi didorong oleh penambahbaikan rantaian bekalan.”

Kebimbangan yang diperbaharui tentang inflasi boleh memaksa Fed untuk menjadi lebih hawkish, yang meletakkan pertumbuhan ekonomi dan kenaikan harga saham berisiko. Dalam kata lain, berita baik boleh menjadi berita buruk sekali lagi. Untuk lebih lanjut mengenai dinamik ini, baca: Panduan anda untuk 'berita baik ialah berita buruk' dan 'berita buruk ialah berita baik' 🙃.

Tetapi jika ada satu perkara yang telah kita pelajari dalam beberapa bulan kebelakangan ini, kita boleh mempunyai pertumbuhan pekerjaan yang sihat dan bacaan inflasi yang sihat secara berturut-turut secara serentak. Untuk lebih lanjut mengenai dinamik ini, baca: Senario pendaratan lembut 'goldilocks' kenaikkan harga yang semua orang inginkan .

Seperti biasa, masa akan memberitahu apa yang sebenarnya berlaku. Tetapi buat masa ini, mereka yang optimis nampaknya berjaya mengatasi mereka yang pesimis kerana inflasi, pertumbuhan ekonomi dan harga saham telah menunjukkan arah aliran yang menggalakkan dalam beberapa bulan kebelakangan ini.

-

Lagi daripada TKer:

Itu menarik! 💡

Tahukah anda kriket adalah sukan kedua paling banyak ditonton di dunia? Dan ia muncul di AS dengan cara yang besar. daripada JohnWallStreet:

...American Cricket Enterprises (ACE), entiti yang mengendalikan Major League Cricket (MLC), telah mengumpulkan lebih daripada $100 juta. Pengasas ACE Sameer Mehta, Vijay Srinivasan, Satyan Gajwani dan Vineet Jain — dan baki pelabur syarikat — mempertaruhkan liga akan dapat menarik pemain terbaik sukan itu dan menarik minat peminat di seluruh dunia, menjadi ruji kalendar kriket dalam proses. Jika boleh, penilaian kelab akan "berkembang seperti kayu hoki," kata Sanjay Govil (pengerusi, Penyelesaian Komputer Infinite dan Ketua Pegawai Eksekutif, Zyter Inc.). Govil memiliki pasukan di Washington DC Dallas, San Francisco, Los Angeles, New York City dan Seattle juga akan mempunyai kelab yang beraksi pada musim '23 sulung, yang dijadualkan berlangsung dari 13-30 Jun.

Mengkaji arus silang makro 🔀

Terdapat beberapa titik data penting dari minggu lepas untuk dipertimbangkan:

️ Rantaian bekalan terus bertambah baik. The New York Fed's Indeks Tekanan Rantaian Bekalan Global

— gabungan pelbagai petunjuk rantaian bekalan — jatuh pada bulan Januari dan berlegar pada paras yang dilihat pada penghujung 2020. Ia jauh menurun daripada krisis rantaian bekalan tertinggi pada Disember 2021.

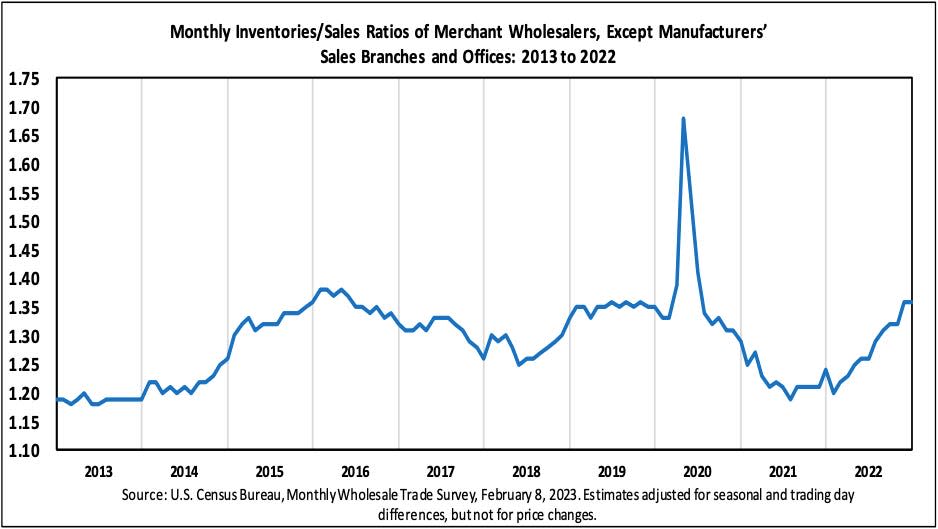

📈 Tahap inventori meningkat. Menurut Data Biro Banci dikeluarkan pada hari Selasa, inventori borong meningkat 0.1% kepada $932.9 bilion pada bulan Disember. Nisbah inventori/jualan ialah 1.36, meningkat dengan ketara daripada 1.24 tahun sebelumnya.

Untuk maklumat lanjut mengenai rantaian bekalan dan tahap inventori, baca: “Kita boleh berhenti memanggilnya krisis rantaian bekalan ⛓,""9 sebab untuk optimis tentang ekonomi dan pasaran ????, "dan"Senario pendaratan lembut 'goldilocks' kenaikkan harga yang semua orang inginkan ."

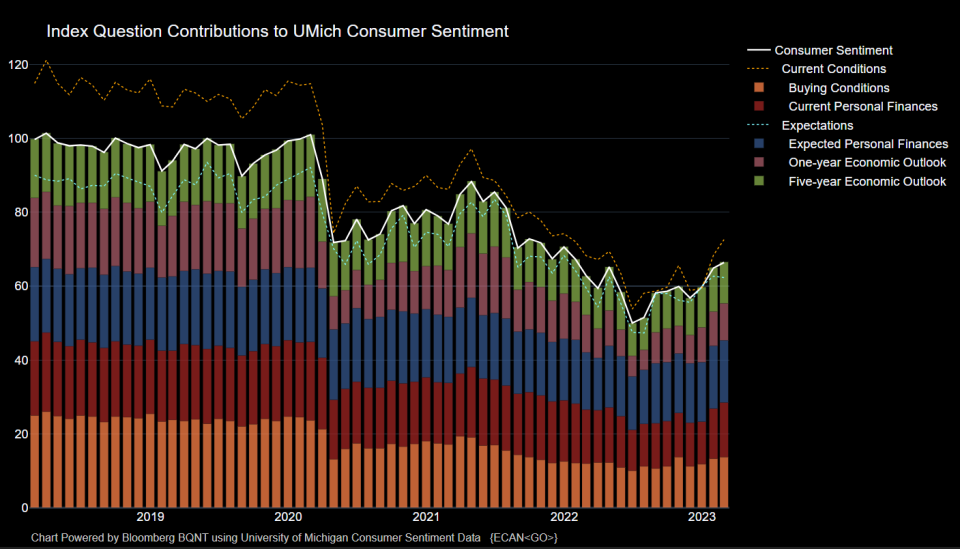

👍 Sentimen pengguna semakin baik. Dari Universiti Michigan Februari Tinjauan Pengguna: “Selepas tiga bulan berturut-turut kenaikan, sentimen kini 6% di atas setahun lalu tetapi masih 14% di bawah dua tahun lalu, sebelum episod inflasi semasa. Secara keseluruhan, harga yang tinggi terus membebankan pengguna walaupun inflasi yang sederhana baru-baru ini, dan sentimen kekal lebih daripada 22% di bawah purata sejarahnya sejak 1978."

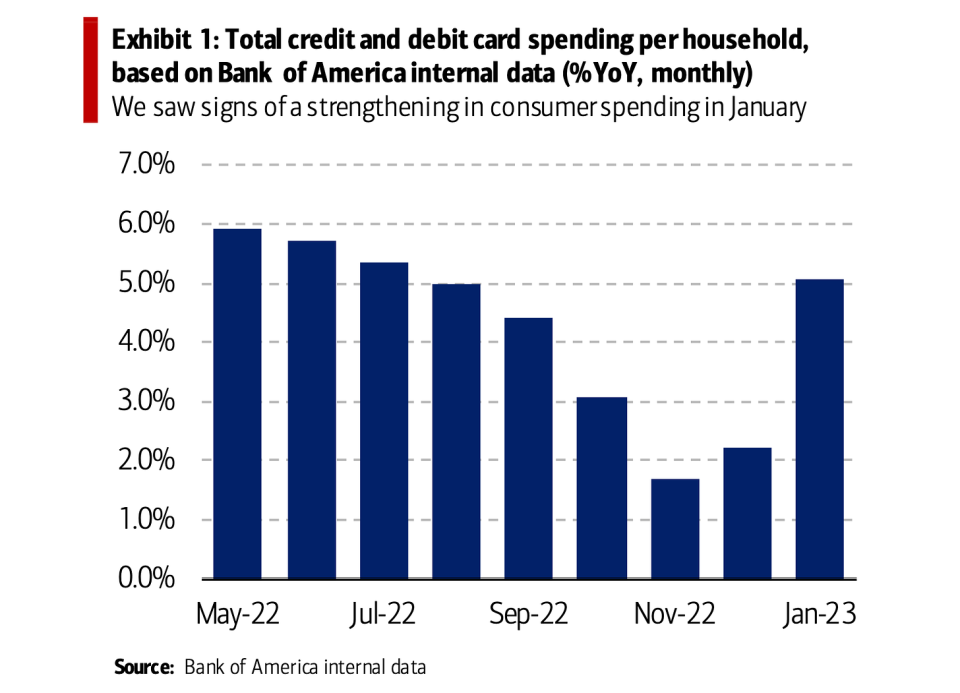

🛍️ Pengguna sedang berbelanja, daripada Bofa: “Kami melihat tanda-tanda pengukuhan dalam perbelanjaan pengguna dalam kedua-dua runcit dan perkhidmatan pada bulan Januari, meningkat daripada Disember. Jumlah perbelanjaan kad kredit dan debit Bank of America bagi setiap isi rumah meningkat 5.1% YoY pada bulan Januari, berbanding 2.2% YoY pada bulan Disember. Pada asas pelarasan musim (SA) bulan ke bulan (MoM), jumlah perbelanjaan kad bagi setiap isi rumah meningkat 1.7%, lebih daripada membalikkan penurunan 1.4% MoM pada bulan Disember.

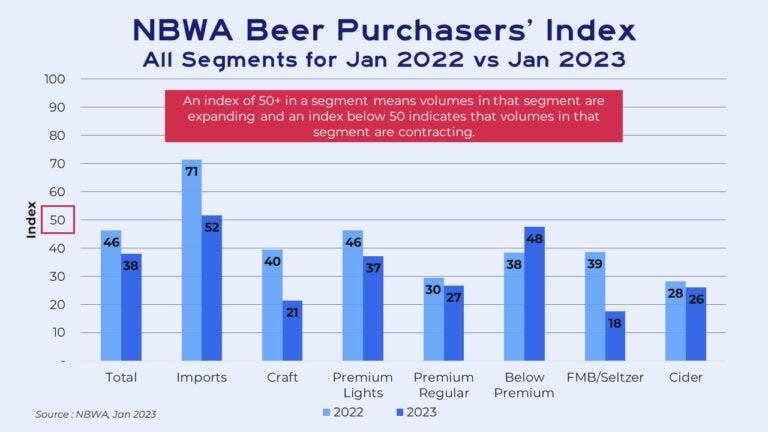

🍻 Mereka membeli bir murah, daripada Rachel Premack dari FreightWaves: “…Beer tiba-tiba menjadi mahal pada penghujung tahun lepas. Harga bir di runcit, yang tidak termasuk bar atau restoran, meningkat 7% dalam tempoh 13 minggu terakhir 2022… Kenaikan harga itu ditunjukkan dalam cara orang ramai membeli minuman, kata Dave Williams, naib presiden Bump Williams Consulting. Orang ramai semakin membeli, katakan, 12 pek melebihi 30 pek atau bahkan satu hidangan bir. Mereka juga berdagang turun — merebut Keystone yang lebih ekonomis berbanding Coors yang agak mahal. Itu menjelaskan mengapa segmen "premium bawah" adalah satu-satunya yang menyaksikan peningkatan permintaan pada Januari berbanding Januari 2022, menurut Indeks Pembeli Bir Persatuan Pemborong Bir Kebangsaan…”

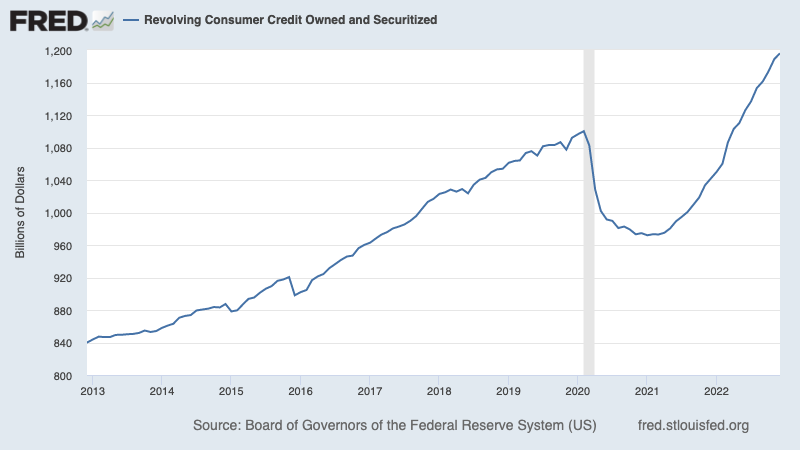

💳 Pengguna mengambil lebih banyak hutang, tetapi tahap boleh diurus. Menurut Data Rizab Persekutuan, jumlah kredit pengguna pusingan terkumpul meningkat kepada $1.196 trilion pada bulan Disember. Kredit pusingan terdiri kebanyakannya daripada pinjaman kad kredit.

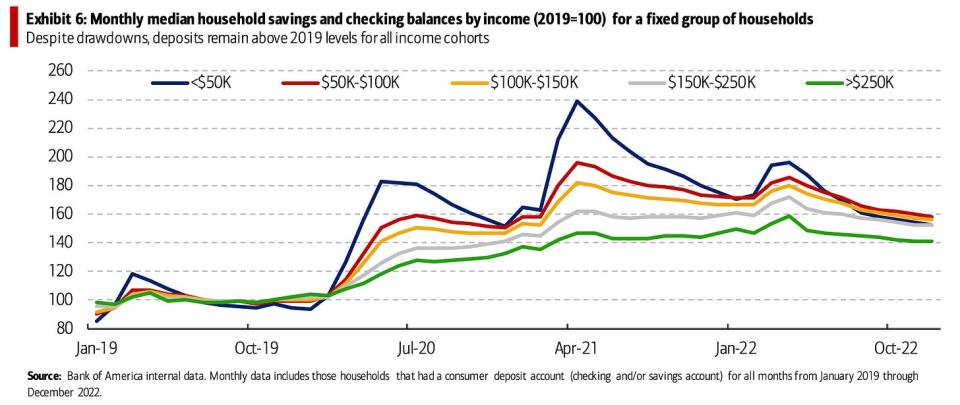

Walaupun peminjaman agregat kelihatan tinggi, ia adalah lebih munasabah apabila anda melihat kewangan pengguna secara lebih holistik. daripada Bofa: “Dari segi simpanan, data dalaman Bank of America mencadangkan simpanan isi rumah median dan baki semak merentas kumpulan pendapatan telah menurun sejak April 2022, dengan kumpulan berpendapatan terendah (<$50k) menyaksikan pengeluaran paling teruk. Tetapi deposit kekal melebihi paras 2019 (Ekshibit 6) untuk semua kohort pendapatan.“

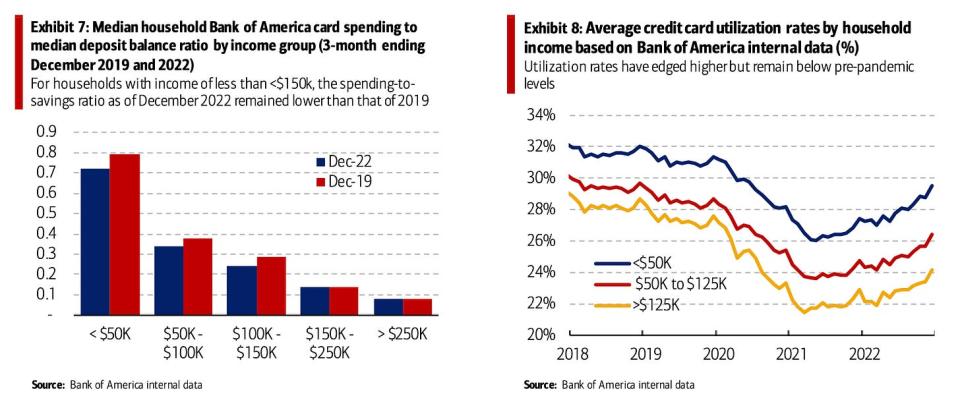

💳 Tidak, mereka tidak memaksimumkan kad kredit mereka, daripada Bofa: “Pengguna berpendapatan rendah nampaknya masih mempunyai tahap keselesaan dari segi kekangan kewangan mereka. Di satu pihak, nisbah perbelanjaan kad isi rumah median kepada baki deposit median (nisbah perbelanjaan kepada simpanan) kekal lebih rendah berbanding pada tahun 2019 untuk isi rumah dengan pendapatan tahunan kurang daripada <$150k (Ekshibit 7). Ini menunjukkan perbelanjaan kohort ini tidak perlu dikurangkan terlalu banyak untuk nisbah perbelanjaan kepada simpanan untuk kembali ke tahap 2019. Sebaliknya, kadar penggunaan kad kredit Bank of America juga kekal lebih rendah berbanding 2019 merentas kumpulan pendapatan (Ekshibit 8).

Untuk lebih lanjut mengenai ini, baca: Kewangan pengguna berada dalam keadaan yang sangat baik ????

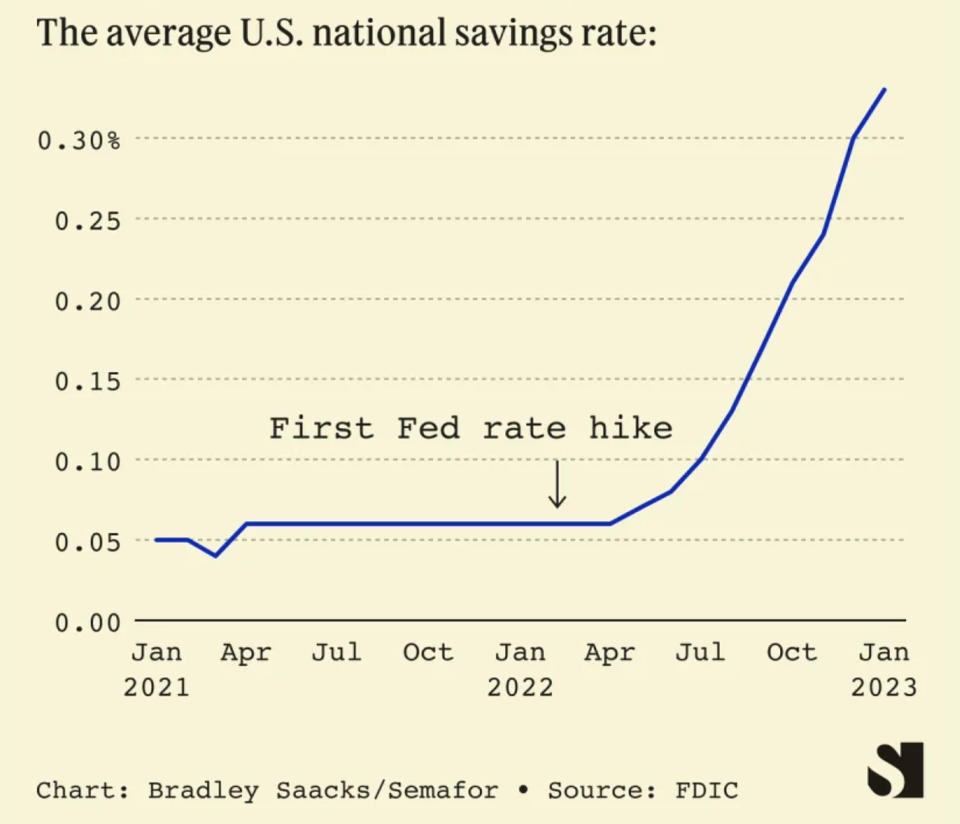

💵 Pengguna semakin banyak menggunakan akaun simpanan mereka, daripada Liz Hoffman dari Semafor: “Purata kadar akaun simpanan telah meningkat lima kali ganda sejak Januari lalu kepada 0.33%, menurut data daripada Perbadanan Insurans Deposit Persekutuan AS…“

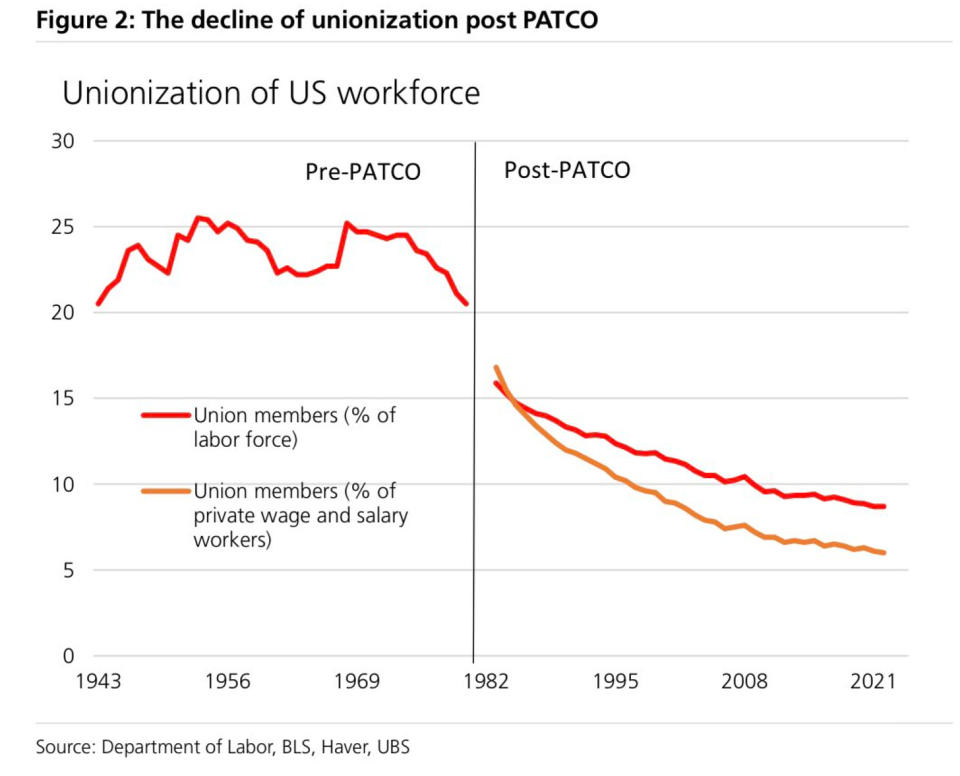

???? Penyertaan kesatuan yang rendah membantu menjelaskan pertumbuhan gaji yang rendah. Daripada UBS: ""Pertumbuhan upah merosot dengan ketara sepanjang pelbagai langkah walaupun dengan kadar pengangguran rendah selama beberapa dekad. kenapa? … Satu sebab mungkin kuasa tawar-menawar yang rendah untuk pekerja… Bahagian pekerja kesatuan sekerja dalam kalangan pekerja swasta jatuh kepada 6% pada 2022, menurut BLS.”

???? Wall Street sibuk, daripada Bloomberg pada hari Selasa: “Kira-kira tujuh IPO dijangka mengumpul gabungan $900 juta dan memulakan dagangan menjelang Jumaat [Feb. 10], menjadikan minggu paling sibuk sejak penyenaraian $990 juta Oktober oleh unit teknologi pandu kendiri Intel Corp. Mobileye Global Inc., menurut data yang dikumpulkan oleh Bloomberg. Debut minggu [terakhir] termasuk pembuat peralatan tenaga solar Nextracker Inc., yang merancang untuk mengumpul sebanyak $535 juta dalam apa yang akan menjadi perjanjian terbesar tahun ini. Enlight Renewable Energy Ltd., yang sudah pun terbuka di Israel, merancang untuk menambah penyenaraian di Nasdaq.

Dan ia bukan hanya IPO. Terdapat banyak laporan mengenai aktiviti membuat perjanjian minggu lepas melibatkan beberapa nama besar (pautan).

📉 👎 Syarikat besar mengumumkan pemberhentian. Pada hari Isnin, Bloomberg dilaporkan bahawa Dell Technologies akan "menghapuskan kira-kira 6,650." Pada hari Selasa, Zoom mengumumkan ia akan "mengucapkan selamat tinggal kepada kira-kira 1,300 rakan sekerja yang bekerja keras dan berbakat." Pada hari Rabu, Disney mengumumkan ia akan "mengurangkan tenaga kerja kami dengan kira-kira 7,000 pekerjaan." Pada hari Khamis, News Corp mengumumkan "pengurangan 5% yang dijangkakan, atau sekitar 1,250 kedudukan," dan Axios dilaporkan bahawa Yahoo akan memberhentikan "lebih daripada 1,600 orang."

Inilah ahli ekonomi UBS Paul Donovan menawarkan beberapa perspektif: “Syarikat lain—Disney kali ini — telah mengumumkan pengurangan bilangan pekerja. Kami mendapat data tuntutan pengangguran awal AS [Khamis] dan data makroekonomi tidak sepadan dengan siaran akhbar berprofil tinggi mengenai kehilangan pekerjaan. Sebab utama ialah syarikat besar tidak begitu penting dari segi ekonomi — perniagaan yang lebih kecil paling penting kepada pasaran buruh. Perniagaan yang lebih kecil cenderung mempunyai pengangguran dan bukannya pengangguran. Agak sukar untuk memecat 10% syarikat tiga orang."

Untuk lebih lanjut mengenai ini, baca: Memahami berita yang bercanggah di pasaran buruh 🤔.

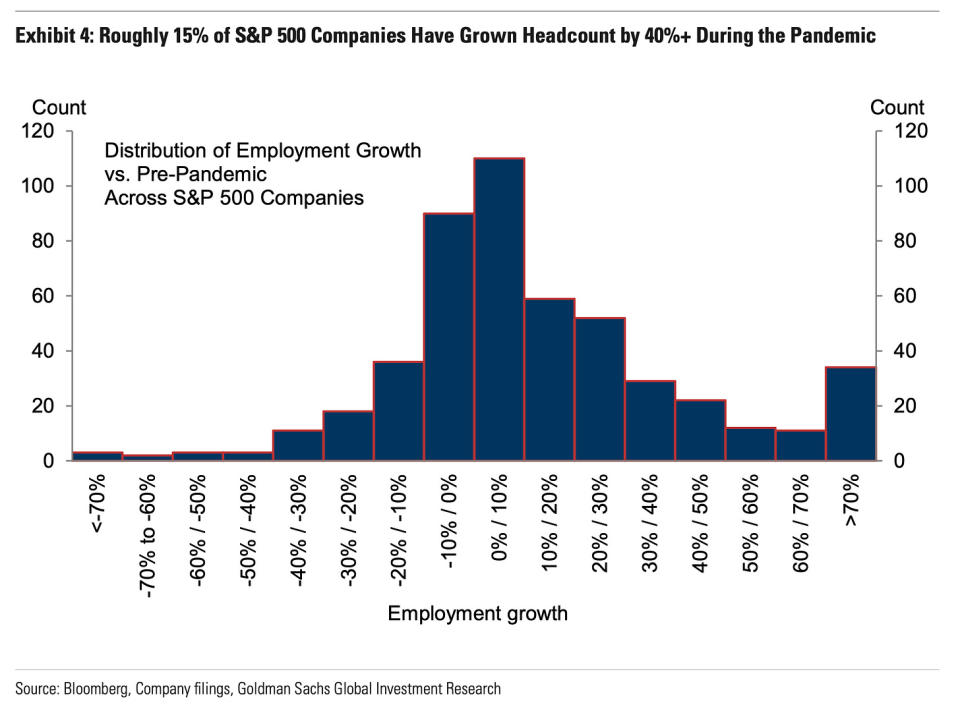

⚠️ Lebih banyak pengumuman pemberhentian besar akan datang? Ahli ekonomi Goldman Sachs berpendapat ia mungkin. Daripada nota penyelidikan yang diterbitkan pada hari Isnin: “…pada sisi negatifnya, mungkin terdapat pengumuman pemberhentian tambahan yang akan datang daripada syarikat besar lain, kerana kira-kira 15% syarikat dalam S&P 500 telah menyaksikan peningkatan jumlah pekerja sebanyak 40% atau lebih sejak permulaan. pandemik (Ekshibit 4), dan hanya satu perlima daripada mereka telah mengumumkan pemberhentian setakat ini.

Tetapi: “…dari segi positif, sama seperti pengimbangan semula yang dilihat setakat ini dalam pasaran buruh yang lebih luas, malah syarikat-syarikat ini yang telah mengumumkan pemberhentian telah mengurangkan jumlah permintaan mereka untuk pekerja dengan banyaknya dengan mengurangkan pembukaan pekerjaan dan bukannya dengan menjalankan pemberhentian.“ Untuk maklumat lanjut mengenai pembukaan kerja, baca: Bagaimana pembukaan pekerjaan menjelaskan segala-galanya dalam ekonomi dan pasaran sekarang 📋.

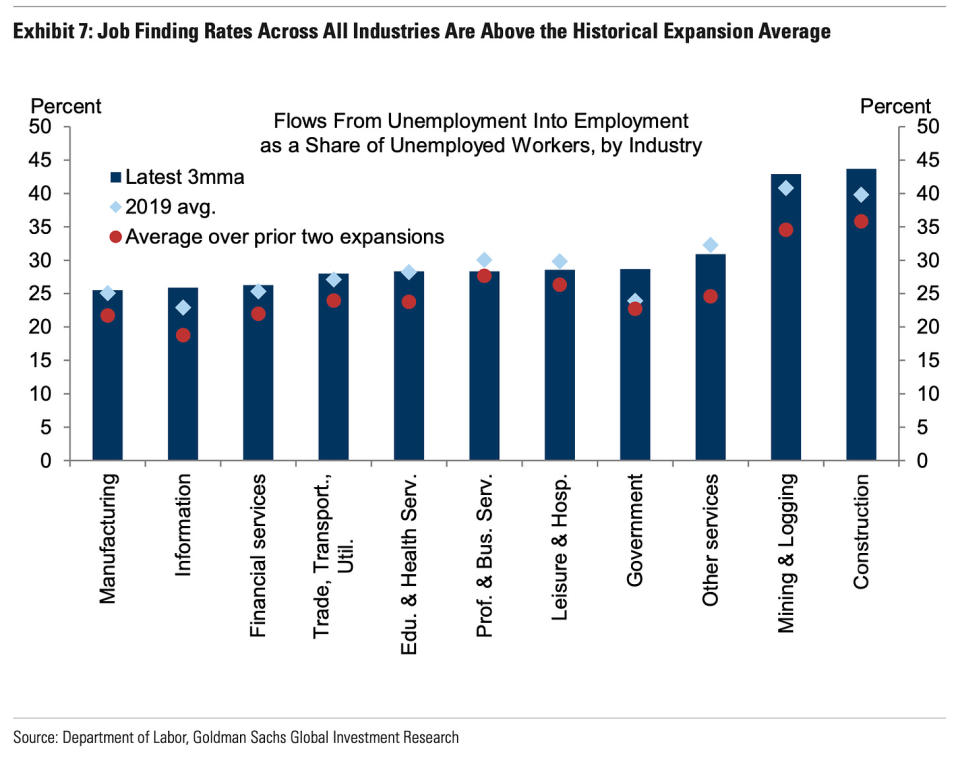

Juga: “…Pameran 7 menunjukkan bahawa kebanyakan industri (8 daripada 11) mempunyai kadar pekerjaan semula melebihi tahap pra-pandemi, termasuk sektor maklumat (sektor kebanyakan syarikat teknologi utama), dan kesemuanya mempunyai kadar pekerjaan semula yang melebihi purata pengembangan baru-baru ini.”

Saya telah memulakan acara tidak rasmi utas di Twitter menjejaki anekdot syarikat yang mengambil pekerja (pautan).

Untuk maklumat lanjut mengenai pengambilan pekerja, baca: Itu banyak pengambilan pekerja 🍾 and Anda tidak perlu terkejut dengan kekuatan pasaran buruh 💪.

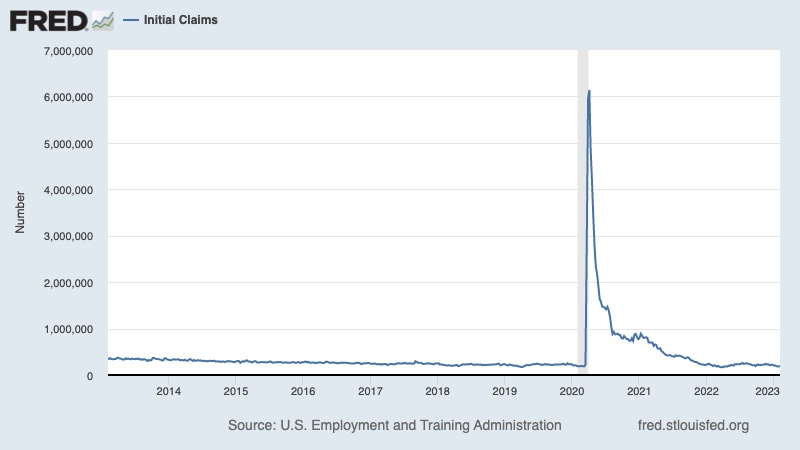

💼 Tuntutan pengangguran kekal rendah. Tuntutan awal untuk faedah pengangguran meningkat kepada 196,000 pada minggu berakhir 4 Februari, meningkat daripada 183,000 minggu sebelumnya. Walaupun jumlah itu meningkat daripada paras terendah enam dekad iaitu 166,000 pada Mac, ia kekal menghampiri paras yang dilihat semasa tempoh pengembangan ekonomi.

Untuk lebih lanjut mengenai pengangguran rendah, baca: 9 sebab untuk optimis tentang ekonomi dan pasaran 💪.

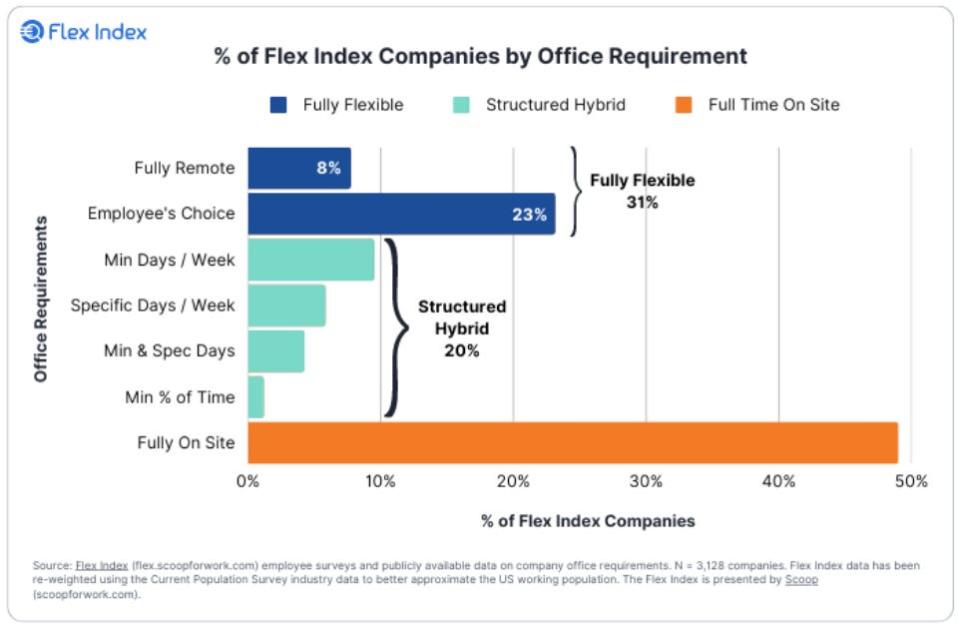

🏠 Bekerja dari rumah #WFH. Daripada profesor Stanford Nick Bloom: “Data mengenai 4,000 firma AS dasar #WFH: 1) 50% firma berada di tapak sepenuhnya, seperti perkhidmatan makanan, penginapan dan runcit, 2) 40% menggabungkan #WFH dan hari bersemuka dalam pelbagai cara: hari min , hari utama, pilihan pekerja dll, 3) 8% adalah terpencil sepenuhnya“

Menyatukan semuanya 🤔

Kami mendapat banyak bukti bahawa kami mungkin mendapatnya senario pendaratan lembut "Goldilocks" kenaikkan harga di mana inflasi menjadi rendah kepada tahap yang boleh dikawal tanpa ekonomi perlu tenggelam dalam kemelesetan.

Dan Rizab Persekutuan baru-baru ini menggunakan nada yang kurang hawkish, mengakui pada 1 Februari bahawa "buat pertama kali proses disinflasi telah bermula."

Namun begitu, inflasi masih perlu lebih rendah sebelum Fed selesa dengan paras harga. Jadi kita harus mengharapkan bank pusat untuk terus mengetatkan dasar monetari, yang bermaksud kita harus bersedia menghadapi keadaan kewangan yang lebih ketat (cth. kadar faedah yang lebih tinggi, piawaian pinjaman yang lebih ketat dan penilaian saham yang lebih rendah). Semua ini bermakna tekanan pasaran mungkin berterusan dan risiko yang ekonomi tenggelam ke dalam kemelesetan akan meningkat.

Adalah penting untuk diingat bahawa walaupun risiko kemelesetan meningkat, pengguna datang dari kedudukan kewangan yang sangat kukuh. Orang menganggur adalah mendapat pekerjaan. Mereka yang mempunyai pekerjaan mendapat kenaikan gaji. Dan masih ramai yang mempunyai lebihan simpanan untuk memanfaatkan. Sesungguhnya, data perbelanjaan yang kukuh mengesahkan daya tahan kewangan ini. Jadi ia terlalu awal untuk membunyikan penggera dari perspektif penggunaan.

Pada ketika ini, mana-mana kemerosotan tidak mungkin berubah menjadi malapetaka ekonomi memandangkan bahawa kesihatan kewangan pengguna dan perniagaan kekal kukuh.

Seperti biasa, pelabur jangka panjang harus ingat itu kemelesetan and menanggung pasaran hanya sebahagian daripada perjanjian itu apabila anda memasuki pasaran saham dengan tujuan untuk menjana pulangan jangka panjang. manakala pasaran telah mengalami tahun yang mengerikan, tinjauan jangka panjang untuk saham kekal positif.

Untuk lebih lanjut tentang cara cerita makro berkembang, lihat arus silang makro TKer sebelumnya »

Untuk mengetahui lebih lanjut mengapa ini adalah persekitaran yang luar biasa tidak menguntungkan untuk pasaran saham, baca: Tekanan pasaran akan berterusan sehingga inflasi bertambah baik 🥊 »

Untuk melihat dengan lebih dekat di mana kami berada dan bagaimana kami sampai di sini, baca: Kekacauan pasaran dan ekonomi yang rumit, dijelaskan 🧩 »

Jawatan ini pada asalnya diterbitkan pada TKer.co

Sam Ro ialah pengasas TKer.co. Ikuti dia di Twitter di @SamRo

Baca berita kewangan dan perniagaan terkini dari Yahoo Finance

Muat turun aplikasi Yahoo Finance untuk Apple or Android

Ikuti Yahoo Finance pada Twitter, Facebook, Instagram, Flipboard, LinkedIn, dan Youtube

Sumber: https://finance.yahoo.com/news/attitudes-begin-to-shift-regarding-monetary-policy-economic-growth-and-stock-prices-150443019.html