Dengan kadar inflasi tahun ini mencapai tahap yang tidak dilihat sejak awal 1980-an, dan Fed mengambil kenaikan kadar faedah yang agresif dalam usahanya untuk menjinakkannya, isu-isu ini telah menjadi topik hangat pada tahun 2022. Ini adalah perbualan yang tidak mungkin hilang dalam masa terdekat, bagaimanapun , menurut pelabur legenda Howard Marks. "Inflasi dan kadar faedah berkemungkinan besar kekal sebagai pertimbangan dominan yang mempengaruhi persekitaran pelaburan untuk beberapa tahun akan datang," kata jutawan itu dalam nota kepada pelabur baru-baru ini.

Setelah mencipta namanya dengan sering mengambil peluang di pasaran di mana orang lain tidak mahu melangkah - hutang yang tertekan, China - jutawan pengasas bersama gergasi pelaburan Oaktree Capital Management bernilai $163 bilion berpendapat keadaan pasaran kini berbeza dengan keadaan masa lalu dan akan berterusan. melalui apa yang dia panggil "perubahan laut." Malah, bergerak ke hadapan, Marks berpendapat keadaan akan "secara amnya menjadi kurang cerah pada tahun-tahun akan datang."

Jadi, set minda yang berhati-hati diperlukan dan itu akan membawa kita kepada saham dividen. Ini adalah saham yang akan memastikan pendapatan yang stabil tidak kira perubahan pasaran sehari-hari dan melindungi portfolio daripada sebarang turun naik yang masuk.

Beralih kepada Marks untuk mendapatkan lebih banyak inspirasi, kami melihat dengan lebih dekat dua saham dividen hasil tinggi di mana jutawan itu telah melabur dengan banyaknya. mengikut Pangkalan data TipRanks, komuniti penganalisis berada di halaman yang sama, dengan setiap penanda memperoleh penilaian konsensus "Beli Kuat". Mari lihat sebab Marks dan komuniti Wall Street yang lebih luas mendapati saham ini menarik sekarang.

Sitio Royalties Corp (STR)

Jika anda tidak akan mengambil peluang dalam iklim pelaburan yang sukar pada 2022, maka anda mungkin akan menuju ke arah industri minyak dan gas, satu-satunya tempat yang memberikan pulangan kukuh untuk pelabur tahun ini. Dengan mengambil kira perkara ini, nama pertama yang disokong Marks yang akan kita lihat ialah Sitio Royalties, sebuah syarikat mineral dan royalti minyak dan gas tulen dengan hartanah yang terletak terutamanya di Eagle Ford Syal, Lembangan Permian dan Lembangan Appalachian.

Bidang tugas syarikat melibatkan perolehan aset berkualiti tinggi. Malah, Sitio adalah hasil penggabungan Jun antara Falcon Minerals dan Desert Peak. Dan syarikat itu akan bergabung semula - dengan Brigham Minerals, yang akan hampir dua kali ganda saiz syarikat yang sudah mempamerkan pertumbuhan barisan teratas yang teguh.

Dalam penyata kewangan terkininya, pendapatan meningkat sebanyak 242% tahun ke tahun kepada $115.49 juta dengan syarikat itu mencapai rekod volum pengeluaran harian purata tertinggi sebanyak 17,990 tong bersamaan minyak sehari (“Boe/d”), berjumlah satu 45% meningkat secara berurutan. Sitio menjana adj. EBITDA sebanyak $106.3 juta, peningkatan 38% pada perolehan S2 manakala Aliran Tunai Budi Bicara meningkat secara berurutan sebanyak 24% kepada $93.4 juta.

Menonjolkan kelayakan pertahanannya, STR mengisytiharkan dividen sebanyak 72 sen bagi setiap saham biasa dengan keputusan 3Q22nya, dan membayarnya pada 18 November. Pada pembayaran semasa, dividen tahunan menjadi $2.88 dan memberikan hasil yang tinggi sebanyak 9.6%.

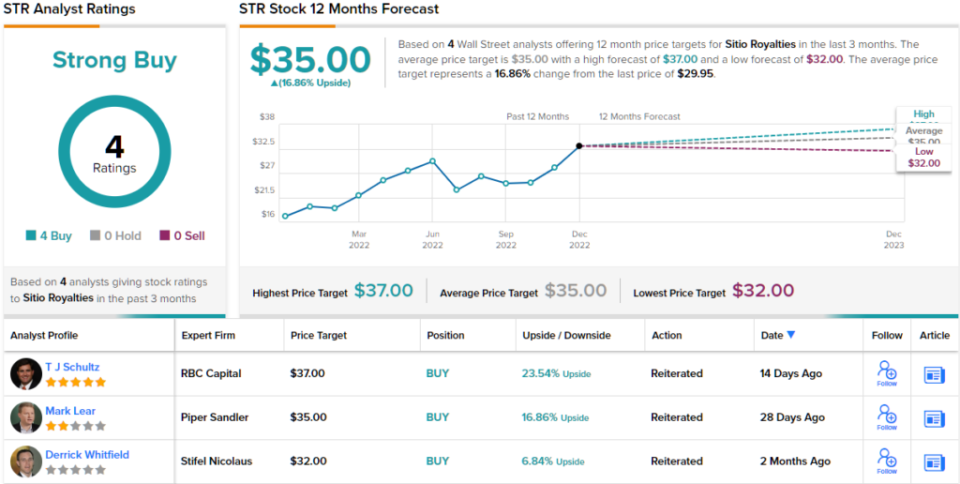

Saham Sitio meningkat sebanyak 70% tahun sehingga kini, tetapi jelas Marks berpendapat terdapat banyak lagi ruang untuk dijalankan. Beliau mengambil kedudukan baharu dalam saham STR semasa Q3, membeli 12,935,120 saham, kini bernilai hampir $388 juta.

Bukan dia seorang yang menunjukkan keyakinan. Penganalisis RBC TJ Schultz menyukai cara syarikat ini beroperasi, dengan menyatakan: “Meningkatkan skala melalui pengambilalihan kekal sebagai cerita untuk STR, dengan penggabungan yang diumumkan sebelum ini dengan MNRL (Brigham Minerals) dijangka ditutup pada 1Q23 sebagai tambahan kepada pengambilalihan Permian yang ditutup pada 2Q22 dan 3Q22… Kami meneruskan untuk menyukai faedah daripada peningkatan saiz dan skala yang diberikan oleh penggabungan dan pengambilalihan kepada STR.”

Komen ini menjadi asas untuk penarafan Schultz' Outperform (iaitu, Beli) manakala sasaran harga $36 beliau mencadangkan saham akan meningkat ~23% lebih tinggi dalam beberapa bulan akan datang. (Untuk melihat rekod prestasi Schultz, tekan di sini)

Rakan sekerja Schultz bersetuju; kesemua 3 penilaian terbaru yang lain adalah positif, menjadikan pandangan konsensus di sini Belian Teguh. Melangkah dengan sasaran purata $35, saham akan memberikan pulangan sebanyak 17% setahun dari sekarang. (Lihat ramalan saham STR di TipRanks)

Kewangan Pertumbuhan Landasan (RWAY)

Untuk nama yang disokong oleh Marks seterusnya akan bertukar menjadi sektor perkhidmatan kewangan. Lebih khusus lagi, kepada Runway Growth, sebuah syarikat yang pakar dalam pemberian pinjaman teroka. Iaitu, syarikat menyediakan pinjaman kepada syarikat pertumbuhan, yang mencari alternatif kepada kenaikan ekuiti. Keutamaan Runway adalah untuk melabur dalam syarikat dalam sektor teknologi, sains hayat, penjagaan kesihatan dan perkhidmatan maklumat.

Ini adalah ruang yang menyaksikan pertumbuhan pesat. Pembiayaan hutang usaha sedang diterima oleh syarikat peringkat kemudian untuk membantu pembangunan. Ia juga membantu menjauhkan syarikat daripada pengumpulan dana ekuiti cair.

Landasan juga telah mencatatkan pertumbuhan yang sihat. Dalam laporan Q3 baru-baru ini, hasil meningkat sebanyak 47% tahun ke tahun kepada $27.3 juta, manakala EPS masuk pada $0.36. Kedua-dua angka itu memenuhi jangkaan Street.

Dari segi dividen, syarikat itu hanya menjadi awam selama lebih setahun, tetapi dalam tempoh itu, dividen telah meningkat dengan setiap pembayaran. Bayaran 36 sen setiap saham biasa meningkat 9% daripada suku sebelumnya, dan tahunan kepada $1.44. Pada kadar itu, dividen menghasilkan 10.7% yang kukuh.

Pulangan yang tinggi sentiasa menjadi tarikan untuk Marks, dan dia kini memiliki lebih 21 juta saham RWAY, pada harga semasa bernilai lebih $245 juta.

Dalam tesis pelaburannya untuk RWAY, penganalisis JP Morgan Melissa Wedel menyerlahkan fakta Marks' Oaktree berada di atas kapal sebagai tambahan sebenar.

“Pasukan eksekutif di Runway mempunyai purata pengalaman 26+ tahun, itulah sebabnya kami percaya Runway mampu menarik Oaktree Capital Management sebagai pelabur platform utama jangka panjang dan telah menambah pemula baharu yang berpengalaman pada platform. Kami percaya pasukan ini akan memacu pelaksanaan strategi: menggunakan modal, dan meningkatkan leverage portfolio, ROE, dan dividen melalui tempoh ramalan kami," kata Wedel.

Sehubungan itu, Wedel mempunyai penarafan Overweight (iaitu Beli) untuk saham RWAY yang disokong oleh sasaran harga $14.5. Implikasinya kepada pelabur? Peningkatan 26% daripada harga saham semasa. (Untuk melihat rekod prestasi Wedel, tekan di sini)

Dan bagaimana dengan seluruh Jalan? Keyakinan melimpah ruah. Dengan jumlah Belian penuh - 6, secara keseluruhan - saham secara semula jadi menuntut penarafan konsensus Belian Teguh. Sasaran purata boleh dikatakan sama dengan objektif Wedel. (Lihat ramalan saham RWAY di TipRanks)

Untuk mencari idea yang bagus untuk dagangan saham dividen pada penilaian yang menarik, lawati TipRanks' Stok Terbaik untuk Beli, alat yang baru dilancarkan yang menyatukan semua pandangan ekuiti TipRanks.

Penafian: Pendapat yang dinyatakan dalam artikel ini adalah pendapat penganalisis utama. Kandungan tersebut dimaksudkan untuk digunakan untuk tujuan maklumat sahaja. Adalah sangat penting untuk membuat analisis anda sendiri sebelum membuat pelaburan.

Sumber: https://finance.yahoo.com/news/things-less-rosy-billionaire-howard-151700418.html