Selepas rali awal tahun kelihatan mencecah dinding bata sejak kebelakangan ini, pasaran kelihatan tidak pasti arah mana yang akan diambil seterusnya, menjadikan keadaan jungkat-jungkit tidak mudah untuk dilayari oleh pelabur.

Berlatarbelakangkan latar belakang sedemikian, mungkin penyelesaian terbaik untuk pelabur adalah mengikut jejak nama Wall Street yang legenda – seperti Israel Englander.

Pengerusi dan Ketua Pegawai Eksekutif Pengurusan Millennium mengasaskan dana lindung nilai pada tahun 1989 dengan $35 juta dan kini firma itu merupakan usaha berterusan hampir $53 bilion, jadi dia tahu satu atau dua perkara tentang pelaburan. Baru-baru ini, Englander sibuk menambah portfolio dengan beberapa pembelian besar, dan kami telah menjejaki dua pembelian terbarunya.

Adakah pilihan ini sesuai dengan pakar saham Street? Ternyata mereka pasti melakukannya. Mengikut pangkalan data TipRanks, kedua-duanya dinilai sebagai Belian Teguh oleh konsensus penganalisis. Jadi, mari kita lihat mengapa nama-nama ini mendapat pujian sekarang.

Dexcom Inc (DXCM)

Saham pertama yang disokong warga England yang akan kita lihat ialah pembuat peranti perubatan Dexcom. Syarikat yang berpangkalan di San Diego, California membuat sistem pemantauan glukosa berterusan (CGM) untuk digunakan oleh pesakit diabetes. Penyelesaian syarikat termasuk boleh pakai Dexcom G6 dan Dexcom G7 yang lebih baru, sensor boleh pakai kecil yang setiap 5 minit menghantar bacaan glukosa masa nyata ke telefon pintar pengguna dan yang baru-baru ini dibersihkan oleh FDA untuk digunakan oleh semua jenis diabetes berumur dua tahun. tahun dan lebih tua. Syarikat itu menggembar-gemburkan produk itu sebagai tawaran CGM paling tepat di pasaran.

Diabetes bukan sahaja penyakit kronik tetapi juga semakin berleluasa. Produk Dexcom telah semakin popular seperti yang dilihat oleh keuntungan jualan yang stabil yang dibuat oleh syarikat.

Ini terbukti sekali lagi dalam penyata suku tahunan terkini - untuk 4Q22. Dexcom mendail hasil sebanyak $815.2 juta, berjumlah 16.8% peningkatan tahun ke tahun dan memenuhi jangkaan Street. Terdapat rentak muktamad di bahagian bawah sebagai adj. EPS $0.34 masuk lebih awal daripada ramalan $0.28. Syarikat itu juga berpegang pada panduan 2023 sebelumnya yang memerlukan pertumbuhan 15%-20% pada garis atas dan margin kasar 62%-63%.

Englander jelas melihat banyak yang disukai di sini. Pada S4, beliau meningkatkan pegangannya dalam syarikat itu sebanyak lebih 200% dengan pembelian 2,658,077 saham. Beliau kini memegang sejumlah 3,890,649 saham, yang pada harga saham semasa bernilai $431.9 juta.

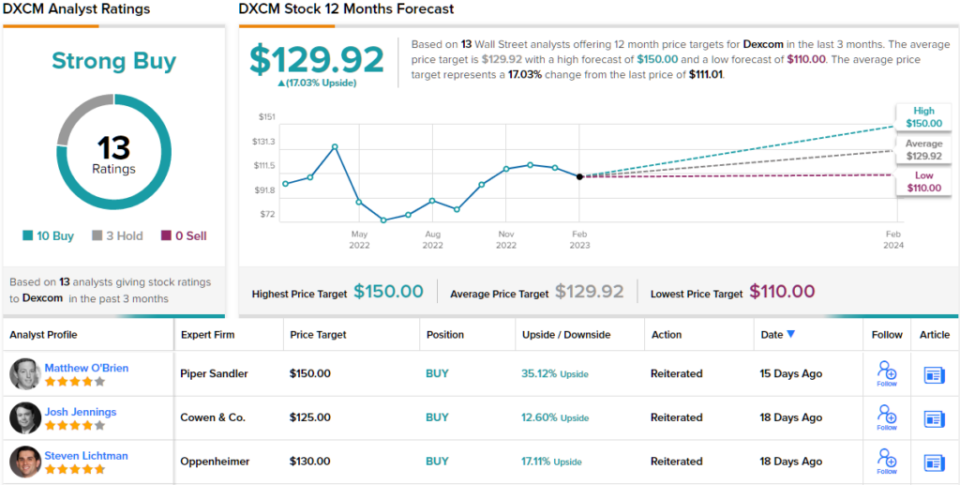

Mencerminkan keyakinan Englander, penganalisis Piper Sandler Matt O'Brien berkata Dexcom ialah 'nama kegemaran untuk 2023' dan menyerlahkan beberapa sebab untuk menyertainya.

“Walaupun DXCM terus berdagang secara mendatar sejak November berikutan pendapatan Q3 yang kukuh, kami berpendapat terdapat ruang untuk penghargaan yang ketara daripada pelancaran G7 domestik, pengembangan OUS yang berterusan dan peluang asas (Basal-IQ Tech menggunakan penderia Dexcom G6) memimpin jalan. Jumlah yang lebih baik daripada jangkaan dan leverage GM yang kukuh memberikan DXCM peluang pada pandangan kami untuk menjadi rentak dan menaikkan cerita semasa kami mengharungi 2023,” O'Brien berpendapat.

Oleh itu, tidak mengejutkan, O'Brien kadar DXCM berkongsi Berat Berlebihan (iaitu Beli), disokong oleh sasaran harga $150. Sasaran ini membawa potensi peningkatan kepada 35%. (Untuk menonton rekod prestasi O'Brien, tekan di sini)

Kebanyakan bersetuju dengan tesis O'Brien. Berdasarkan 10 Belian, lwn. 3 Pegangan, saham tersebut menuntut penilaian konsensus Belian Kuat. Melangkah dengan sasaran purata $129.92, saham akan naik 17% lebih tinggi pada tahun hadapan. (Lihat Ramalan saham DXCM)

Komunikasi SBA (SBAC)

Nama seterusnya yang disokong oleh Englander kami ialah SBA Communications (SBAC), sebuah amanah pelaburan hartanah (REIT) tetapi unik pada masa itu. Syarikat yang berpangkalan di Boca Raton, Florida memiliki dan mengendalikan infrastruktur komunikasi tanpa wayar dan sebenarnya merupakan salah satu penyedia ruang menara komunikasi terbesar di Amerika Syarikat, serta mempunyai operasi di Amerika Tengah, dan Brazil, Afrika, dan Filipina. Tumpuan utamanya ditujukan kepada pemajakan ruang antena di tapak komunikasinya kepada pelbagai penyedia perkhidmatan wayarles, termasuk Verizon, AT&T dan T-Mobile.

Kedudukan kukuh SBAC dicerminkan dalam hasil dan pendapatan syarikat yang semakin meningkat sejak beberapa suku yang lalu. Pada suku terbaharu yang dilaporkan, untuk 4Q22, hasil meningkat sebanyak 15.3% daripada tempoh yang sama tahun lalu kepada $686.1 juta, mengatasi panggilan Street sebanyak $4.81 juta. Walau bagaimanapun, sementara pendapatan bersih meningkat dengan ketara daripada $48.9 juta pada 4Q21 kepada $102.6 juta dan menghasilkan $0.94 sesaham, angka itu kurang daripada $1.11 yang dijangkakan oleh penganalisis.

Englander memasuki bingkai di sini melalui peningkatan besar kepada pegangannya pada S4. Beliau membeli 594,994 saham pada suku tersebut, meningkatkan pegangannya hampir 300% dan kini memegang sejumlah 797,089 saham, pada masa ini bernilai utara $206 juta.

Englander jelas yakin tentang masa depan SBAC dan begitu juga penganalisis Raymond James Ric Prentiss, yang menulis: “SBAC ialah stok menara pilihan semasa kami kerana: 1) pendedahan yang lebih besar kepada menara AS; 2) AFFO berkualiti tinggi; 3) landasan yang lebih panjang untuk pertumbuhan dividen yang kukuh (syarikat pada masa ini membayar dividen tunai suku tahunan sebanyak $0.85 sesaham); dan 4) keupayaan terbukti untuk memperuntukkan modal secara oportunis termasuk pembelian balik saham.”

Berdasarkan penilaian itu, Prentiss menilai SBAC sebagai Belian Teguh dan mempunyai sasaran harga yang ditetapkan pada $334. Sekiranya angka itu dipenuhi, pelabur akan mendapat pulangan ~29% setahun dari sekarang. (Untuk melihat rekod prestasi Prentiss, tekan di sini)

Beralih sekarang ke seluruh Jalan, di mana SBAC mendapat banyak sokongan. Tanpa dua orang yang ragu-ragu, kesemua 10 ulasan penganalisis baru-baru ini adalah positif, menjadikan pandangan konsensus di sini sebagai Belian Teguh. Saham dijangka meningkat sebanyak ~27% pada tahun hadapan, memandangkan purata sasaran berada pada $328.82. (Lihat Ramalan saham SBAC)

Untuk mencari idea yang baik untuk perdagangan saham dengan penilaian yang menarik, kunjungi TipRanks ' Stok Terbaik untuk Beli, alat yang baru dilancarkan yang menyatukan semua pandangan ekuiti TipRanks.

Penafian: Pendapat yang dinyatakan dalam artikel ini adalah pendapat penganalisis utama. Kandungan tersebut dimaksudkan untuk digunakan untuk tujuan maklumat sahaja. Adalah sangat penting untuk membuat analisis anda sendiri sebelum membuat pelaburan.

Sumber: https://finance.yahoo.com/news/2-strong-buy-stocks-billionaire-215620587.html