Kayu Cathi mencipta namanya dengan menyokong saham berorientasikan pertumbuhan dan canggih dengan Ark Innovation ETF (ARKK)nya memberikan pulangan besar untuk pelabur sebelum dan semasa era Covid. Itu semua berubah, bagaimanapun, apabila sentimen pasaran berubah, dan dua tahun lalu telah menyaksikan reputasi pelabur yang pernah dipuji itu terjejas dengan dana ARKK mencatatkan kerugian besar.

Tetapi, setakat ini, 2023 bertukar menjadi cerita pemulihan. ARKK meningkat hampir 20% sejak pergantian tahun.

Sementara itu, Wood telah memuatkan ekuiti yang dilihatnya sebagai penukar permainan. Dengan mengambil kira perkara ini, kami memutuskan untuk menjejaki dua saham yang dia ambil sejak kebelakangan ini. Dengan bantuan daripada pangkalan data TipRanks, kami juga boleh mengukur sentimen umum Street terhadap nama-nama ini. Berikut adalah butirannya.

Ginkgo Bioworks Holdings (DNA)

Inovasi, kata anda? Nah, Ginkgo Bioworks ialah tempat yang baik untuk bermula. Menggembar-gemburkan dirinya sebagai "Syarikat Organisme" dan menyamakan DNA dengan kod komputer, platform biologi sintetik syarikat itu direka bentuk untuk membolehkan pengaturcaraan sel menjadi semudah pengaturcaraan komputer. Objektifnya adalah untuk platform pengaturcaraan sel syarikat untuk memudahkan pertumbuhan bioteknologi merentasi pelbagai pasaran yang berbeza, daripada farmaseutikal kepada makanan kepada teknologi dan kosmetik.

Biologi sintetik ialah segmen yang sedang berkembang pesat dengan pelbagai kes penggunaan. Antara 2030-2040, daripada produk bioengineered yang digunakan merentas pasaran akhir yang berbeza, syarikat menjangkakan agregat ~$4 trilion impak ekonomi langsung tahunan.

Pada masa ini, bagaimanapun, bilangannya lebih sederhana. Dalam laporan suku tahunan terbarunya - untuk 3Q22 - syarikat itu menjana pendapatan sebanyak $66.4 juta, berjumlah 14.4% kejatuhan tahun ke tahun, namun mengatasi ramalan Wall Street sebanyak $5.97 juta. Terdapat kurang nasib di bahagian bawah, dengan EPS sebanyak -$0.41 kurang daripada anggaran konsensus -$0.20. Syarikat itu menaikkan jumlah tinjauan pendapatannya untuk tahun ini daripada $425 – $440 juta kepada $460 – $480 juta (konsensus mempunyai $435.31 juta), angka Ginkgo berkata ia menjangkakan akan bertemu apabila ia menyediakan kemas kini hasil awal 2022 baru-baru ini.

Berikutan buku teks untuk saham inovatif pada 2022, Ginkgo menurunkan 80% daripada nilainya tahun lepas. Wood, bagaimanapun, telah mengeluarkan buku cek; sepanjang 3 bulan lalu, beliau membeli 10,775,507 saham, menjadikan jumlah pegangan ARKK kepada 92,599,090 saham. Ini kini bernilai lebih $162 juta.

Mencerminkan keyakinan Wood terhadap Ginkgo, penganalisis Berenberg Gaurav Goparaju percaya pasaran "melihat pelaksanaan platform mendatarnya."

"Ginkgo mempunyai lebih 130 program kumulatif dan 85 program aktif merentasi pasaran akhir yang berbeza pada Q322," jelas penganalisis itu. “Ginkgo memanfaatkan kedua-dua pembangunan platform bukan organik dan organik untuk mengembangkan keupayaan mendatar dan meningkatkan kepakaran R&D menegaknya. Walaupun pemain biologi sintetik lain disepadukan secara menegak, kami percaya platform mendatar Ginkgo diletakkan sebagai yang pertama untuk mengindustrikan ruang secara berkesan pada skala, merealisasikan kecekapan daripada skala ekonomi."

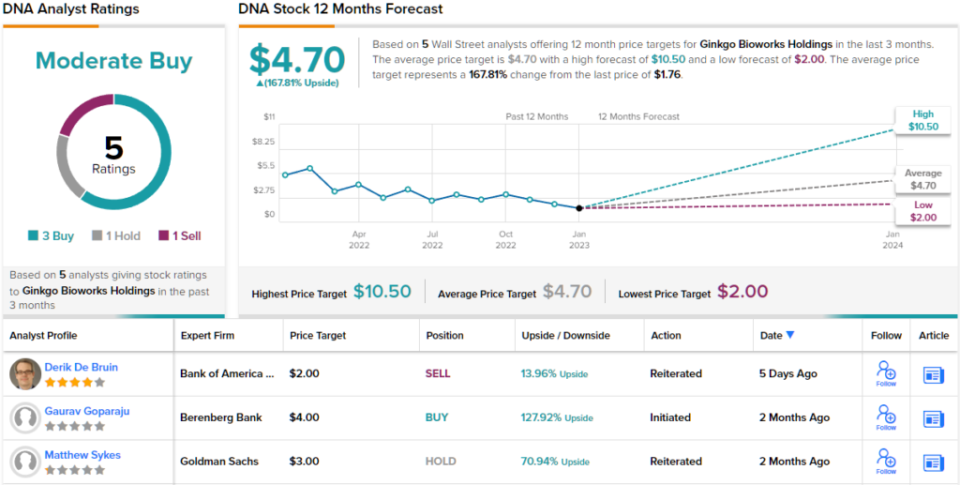

Menyandarkan ulasan ini dengan penarafan Beli dan sasaran harga $4, Goparaju melihat saham menjana pulangan sebanyak 128% pada tahun hadapan. (Untuk melihat rekod prestasi Goparaju, tekan di sini)

Angka itu bukan anomali; sasaran purata Street ialah $4.70, memberi ruang untuk keuntungan setahun sebanyak ~168%. Dengan pecahan penarafan 3 Belian, dan 1 Tahan dan Jual, setiap satu, konsensus penganalisis menilai saham itu Belian Sederhana. (Lihat Ramalan stok DNA)

Teladoc Health, Inc. (TDOC)

Wood pakar dalam gangguan dan saham seterusnya kita akan melihat tawaran itu sahaja. Menyasarkan cara baharu untuk orang ramai mengakses penjagaan kesihatan, Teladoc ialah perintis industri telekesihatan, menjadikan rawatan perubatan tersedia dari jauh. Dengan berbuat demikian, pengguna boleh mengelakkan proses bilik menunggu yang membosankan, bayaran mahal dan percampuran jadual, dengan faedah panggilan video atas permintaan dengan doktor.

Cadangan nilai sedemikian dibuat khusus untuk era Covid dan saham itu merupakan pemenang besar semasa pandemik. Walaupun terdapat kebimbangan bahawa dalam dunia pasca-pandemi, penyelesaian akan hilang kilauannya, keputusan 3Q22 terkini menawarkan hujah balas.

Hasil meningkat sebanyak 17.2% tahun ke tahun kepada $611 juta, sementara sedikit mengatasi panggilan Street sebanyak $2.41 juta. Pembukaan semula nampaknya tidak menjejaskan lawatan, yang meningkat sebanyak 14% kepada 4.5 juta pada S3. Dan untuk sembilan bulan pertama tahun ini, jumlah lawatan mencecah 14 juta, jauh melebihi 7.6 juta yang dilihat pada masa yang sama pada 2020, tahun apabila permintaan untuk perkhidmatan telekesihatan kali terakhir meningkat.

Di bahagian bawah, EPS sebanyak -$0.45 mengatasi -$0.57 yang dijangkakan oleh penganalisis. Walau bagaimanapun, kekurangan keuntungan adalah perkara yang tidak boleh ditolak oleh pelabur pada tahun 2022 dan saham mencecah 74%. Yang berkata, syarikat telah mengambil langkah untuk menangani isu itu dan baru-baru ini mengumumkan pelan penstrukturan semula, di mana syarikat itu akan mengurangkan tenaga kerja dan mengurangkan ruang pejabat dalam usaha mengurangkan kos operasi dan mencapai keuntungan.

Sementara itu, Wood telah memuatkan. Beliau membeli 279,131 saham sepanjang 3 bulan lalu, menjadikan jumlah pegangan keseluruhan ARKK sebanyak 11,329,465 saham. Pada harga semasa, ini bernilai lebih daripada $304 juta.

Menjawab perkembangan terkini, penganalisis RBC Sean Dodge mencatatkan potensi kesan rancangan penstrukturan semula terhadap sentimen. Dia menulis, "Walaupun kami masih percaya pelabur sangat melihat TDOC sebagai kisah pertumbuhan, kami menghargai usaha untuk mengimbangi pertumbuhan itu dengan pengembangan margin dan mengharapkan pelabur lebih mudah menerima pasaran ini."

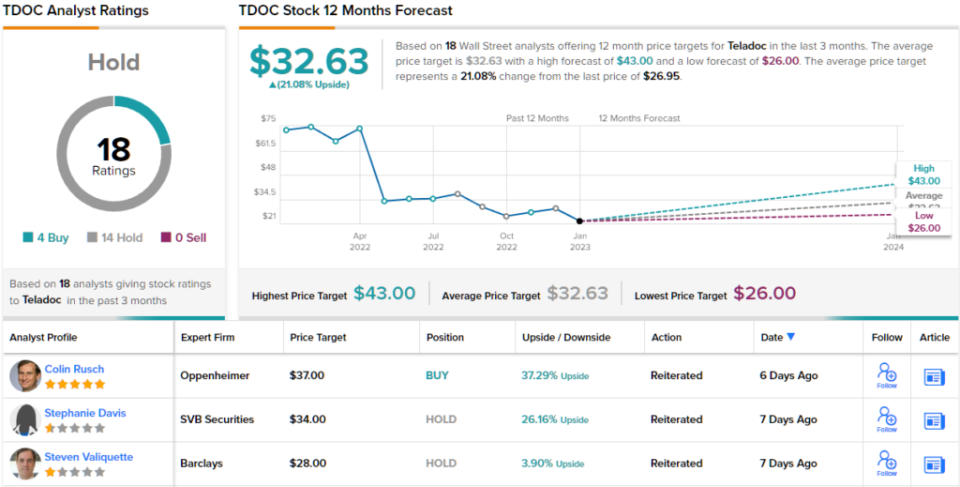

Berdiri tepat di kem lembu jantan, Dodge menilai TDOC Prestasi Luar Biasa (iaitu Beli), dan sasaran harga $35 beliau membayangkan peningkatan ~30% untuk 12 bulan akan datang. (Untuk melihat rekod prestasi Dodge, tekan di sini)

Kebanyakan di Jalanan mengambil pandangan yang lebih skeptikal; saham tersebut menuntut penarafan konsensus Tahan, berdasarkan 14 Tahan vs. 4 Belian. Namun begitu, sasaran purata $32.63 ditetapkan untuk menghasilkan pulangan sebanyak 21% sepanjang tahun akan datang. (Lihat Ramalan saham TDOC)

Untuk mencari idea yang baik untuk perdagangan saham dengan penilaian yang menarik, kunjungi TipRanks ' Stok Terbaik untuk Beli, alat yang baru dilancarkan yang menyatukan semua pandangan ekuiti TipRanks.

Penafian: Pendapat yang dinyatakan dalam artikel ini adalah pendapat para penganalisis utama. Kandungan tersebut bertujuan untuk digunakan untuk tujuan maklumat sahaja. Adalah sangat penting untuk membuat analisis anda sendiri sebelum membuat pelaburan.

Sumber: https://finance.yahoo.com/news/cathie-wood-gets-back-track-201317253.html