Jawatan ini pada asalnya diterbitkan pada TKer.co

Saham turun, dengan S&P 500 merosot 0.3% minggu lepas. Indeks itu kini naik 6.2% tahun setakat ini, naik 14% daripada penutup rendah 12 Oktober pada 3,577.03, dan turun 15% daripada penutupan tertinggi 3 Januari 2022 pada 4,796.56.

"Pasaran beruang telah berakhir, tetapi ia bukanlah reflasi yang hebat," Chris Harvey, ketua strategi ekuiti di Wells Fargo Securities, menulis pada Isnin. "Kami tidak melihat pasaran lembu atau beruang, hanya pasaran."

Menggelarnya sebagai "pasaran 'hanya-pasaran'," Harvey berkata dia menjangkakan "beberapa ganjaran, tetapi bukan pembalikan jangka pendek yang tajam."

Sesungguhnya, kita kurang mendengar daripada mereka yang mempunyai sebelum ini meramalkan penjualan besar dalam pasaran saham pada awal tahun.

Dan walaupun pencirian pasaran saham Harvey agak samar-samar, ia tidak paradoks dalam cara ramai orang melihat ekonomi.

Ekonomi yang baik sangat teruk 🙃

Pada hari Ahad lepas TKer, saya membincangkan bagaimana sikap menurun terhadap ekonomi telah beralih menaik berikutan data ekonomi yang kukuh, sambil menyatakan bahawa "ia mungkin mengambil masa beberapa minggu lagi untuk data ekonomi yang berdaya tahan sebelum lebih ramai ahli ekonomi secara rasmi menyemak semula ramalan mereka ke arah menaik."

Naik taraf kepada berbayar

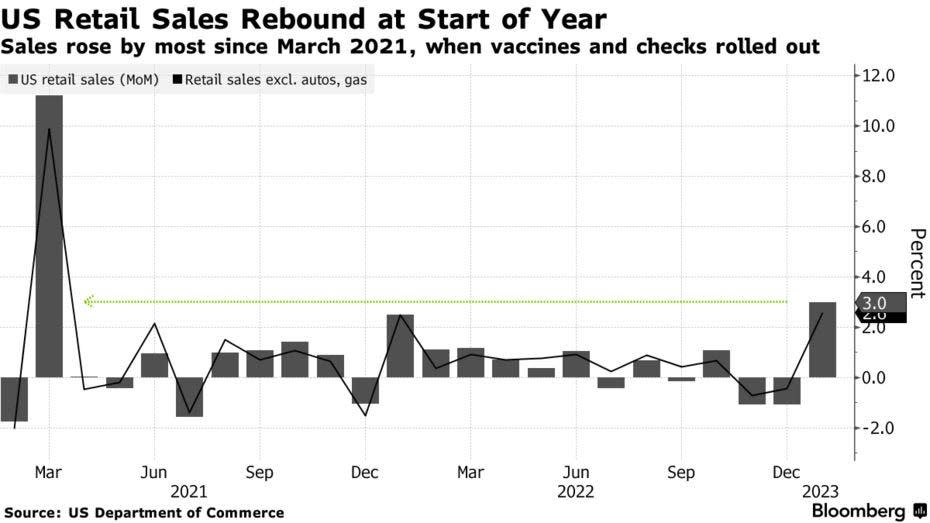

Nah, semakan itu sudah pun masuk. Berikutan laporan jualan runcit yang kukuh pada hari Rabu, JPMorgan, Bank of America, dan Deutsche Bank adalah antara firma yang menyertainya Goldman Sachs dalam menyemak semula ramalan KDNK jangka pendek mereka atau menangguhkan jangkaan mereka untuk kemelesetan.

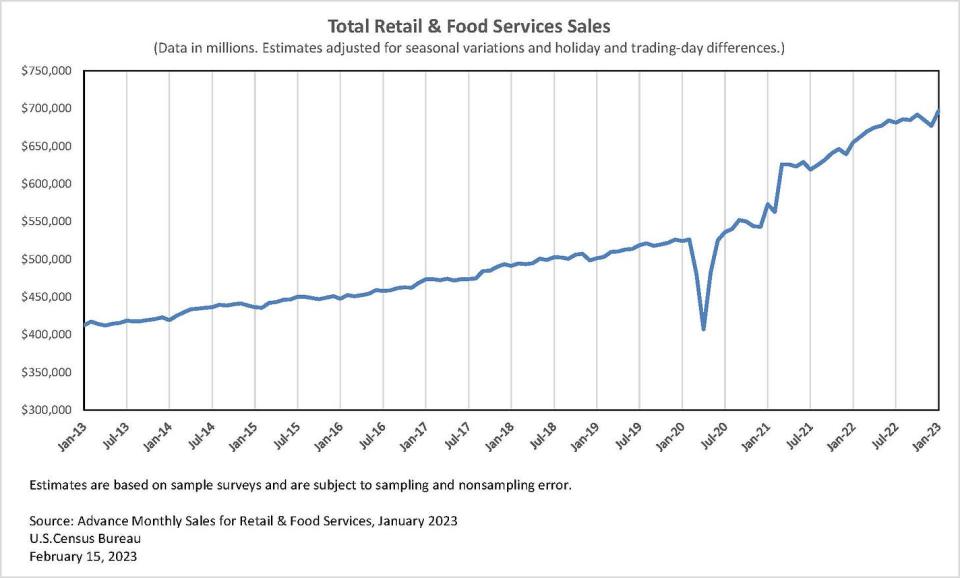

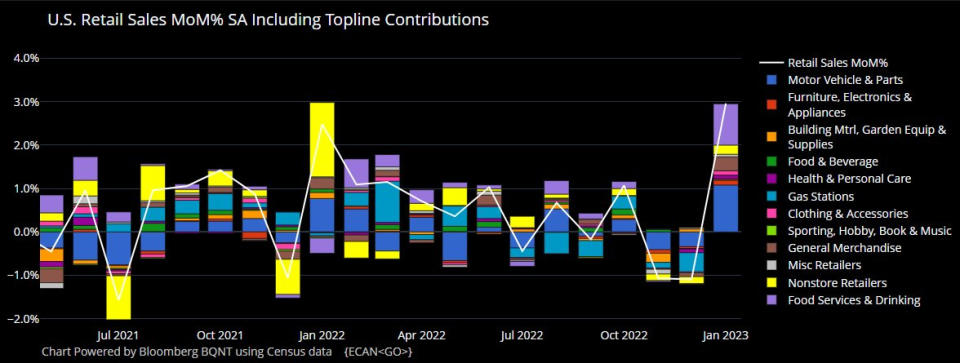

Menurut Data Biro Banci, jualan runcit pada Januari melonjak 3.0% kepada rekod $697 bilion. Ini merupakan keuntungan terbesar sejak Mac 2021, dan ia jauh lebih kukuh daripada Peningkatan 2.0% dijangka oleh pakar ekonomi.

Tidak termasuk kereta dan petrol, jualan meningkat 2.6% yang mengagumkan dengan keuntungan dalam semua kategori runcit.

Hasilnya adalah selaras dengan data kad kredit dan debit Bank of America dikeluarkan awal bulan ini menunjukkan pecutan dalam perbelanjaan.

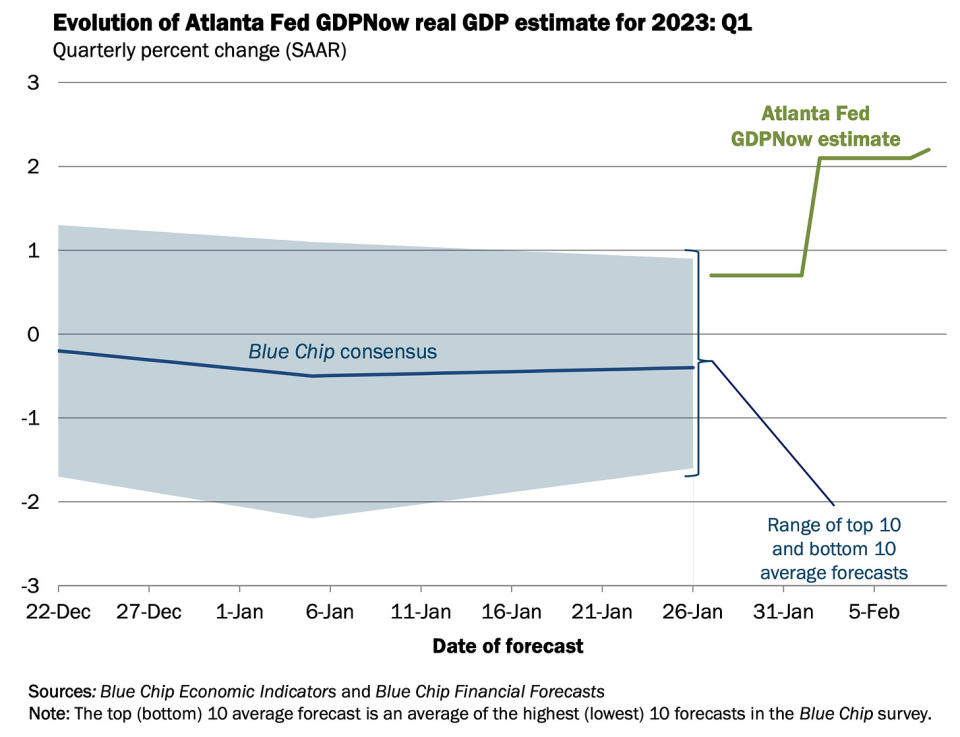

Selepas laporan jualan runcit keluar, pihak Model GDPNow Atlanta Fed menyaksikan pertumbuhan KDNK sebenar meningkat pada kadar 2.4% pada S1. Ini meningkat daripada 2.2% minggu lepas, dan meningkat dengan ketara daripada anggaran awalnya pertumbuhan 0.7% pada 27 Januari.

Dan ia bukan sahaja data keras itu kelihatan lebih cerah. The data lembut nampaknya mencerminkan nada yang kurang pesimis juga.

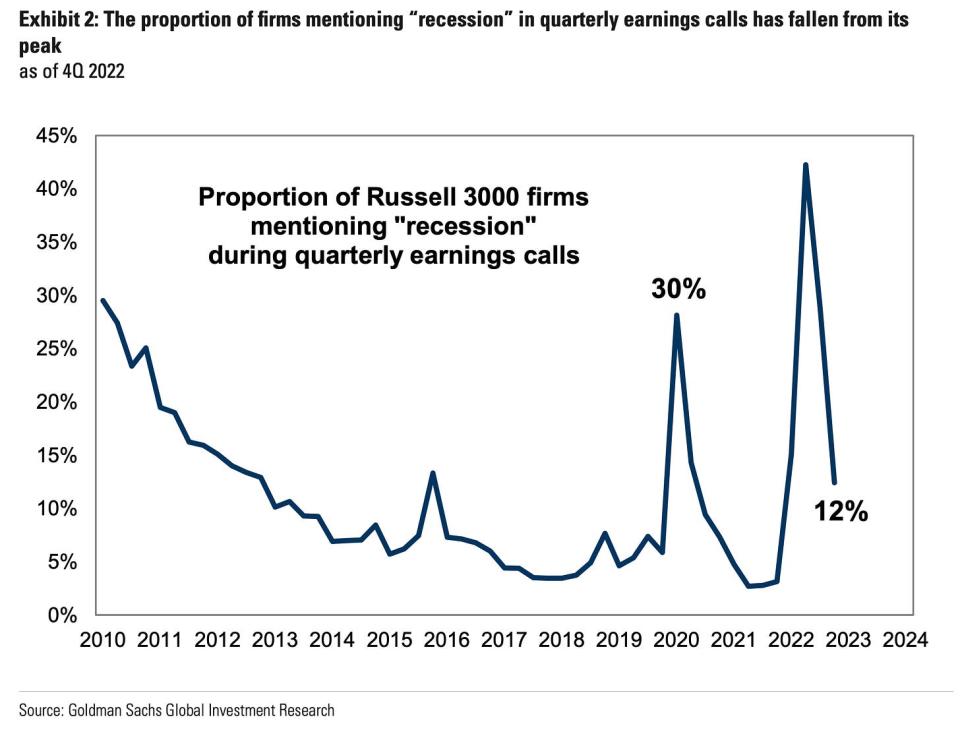

Menurut Goldman Sachs penyelidikan yang diterbitkan pada hari Selasa, menyebut tentang "kemelesetan" pada panggilan pendapatan suku tahunan telah jatuh dengan mendadak.

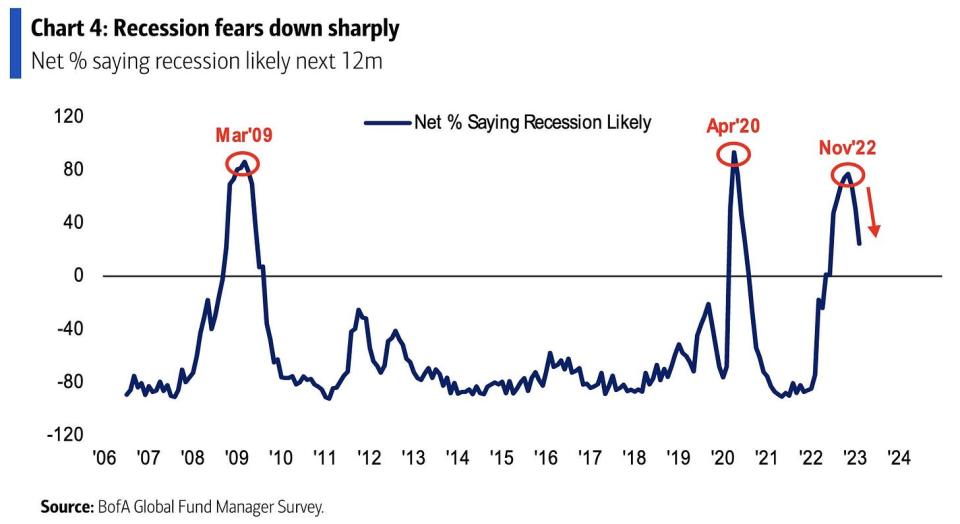

Menurut Bank of America Tinjauan Pengurus Dana Global diterbitkan pada hari Rabu, "Kemungkinan kemelesetan memuncak pada Nov'22 pada 77% dan sejak itu telah menurun kepada 24% bulan ini (turun 27ppt MoM), terendah sejak Jun'22."

Sesungguhnya, sikap tentang pertumbuhan ekonomi telah berubah ke atas.

Untuk bersikap adil, sukar untuk mengukur dengan tepat apa yang ekonomi akan lakukan dalam masa terdekat. Tetapi pertemuan data - termasuk kewangan pengguna yang kukuh and permintaan yang kukuh untuk pekerja — telah mencadangkan terdapat kecenderungan ke arah terbalik. Untuk lebih lanjut, baca: 9 sebab untuk optimis tentang ekonomi dan pasaran ????

Malangnya, ramai ahli ekonomi tidak begitu teruja kerana ia berisiko usaha berterusan untuk membawa inflasi.

Inilah masalah dengan semua ini 🤦🏻♂️

Pengertian bahawa berita baik tentang ekonomi adalah berita buruk untuk inflasi telah diperbaharui berikutan data yang sangat kukuh mengenai pasaran buruh dan perbelanjaan pengguna.

"Pendapat baru saya ialah berita baik adalah berita baik, berita baik adalah berita buruk," Conor Sen, kolumnis untuk Bloomberg Opinion, tweet minggu lalu.

Mengiringi semakan menaik oleh ramai ahli ekonomi terhadap ramalan pertumbuhan ekonomi mereka ialah semakan hawkish terhadap jangkaan mereka untuk laluan dasar monetari: Deutsche Bank, UBS, Bank of America, dan Goldman Sachs adalah antara firma yang memberi amaran bahawa Fed akan menaikkan kadar faedah lebih daripada yang dijangkakan sebelum ini kerana ia melanjutkan usahanya untuk menurunkan inflasi.

Dan dasar monetari yang hawkish mewakili halangan bagi kedua-dua ekonomi dan pasaran kewangan.

Naik taraf kepada berbayar

Apa yang perlu ditonton 👀

Persoalan besarnya ialah sejauh mana kekuatan dalam ekonomi mengganggu aliran menurun semasa inflasi. Dengan kata lain, adakah kita akan belajar bahawa Dakwaan Fed bahawa proses disinflasi bermula adalah pramatang?

Ia tidak membantu minggu lepas harga pengguna and harga pengeluar laporan agak panas daripada yang dijangkakan.

Tetapi data sebulan tidak pernah mengesahkan atau menafikan trend. Kami mungkin masih berada di landasan yang betul untuk mencapai senario goldilocks di mana inflasi turun tanpa ekonomi perlu mengalami kemelesetan.

Kita perlu tunggu dan lihat.

Itu menarik! 💡

Daripada kertas kerja NBER baharu bertajuk “Bantuan Penulisan Algoritma pada Resume Pencari Kerja Meningkatkan Penggajian"

Terdapat perkaitan yang kukuh antara kualiti penulisan dalam resume untuk peserta pasaran buruh baharu dan sama ada peserta tersebut akhirnya diupah. Kami menunjukkan bahawa hubungan ini, sekurang-kurangnya sebahagiannya, bersebab: percubaan lapangan dalam pasaran buruh dalam talian telah dijalankan dengan hampir setengah juta pencari kerja di mana kumpulan yang dirawat menerima bantuan penulisan algoritma. Pencari kerja yang dirawat mengalami peningkatan 8% dalam kebarangkalian untuk diambil bekerja. Bertentangan dengan kebimbangan bahawa bantuan itu menghilangkan isyarat berharga, kami tidak menemui bukti bahawa majikan kurang berpuas hati…

Mengkaji arus silang makro 🔀

Terdapat beberapa titik data penting dari minggu lepas untuk dipertimbangkan:

🛍️ Pengguna sedang berbelanja. Menurut Data Biro Banci Rabu, jualan runcit pada Januari melonjak 3.0% kepada rekod $697 bilion. Untuk lebih lanjut mengenai jualan runcit, lihat di atas.

🏭 Aktiviti perindustrian menjadi sejuk untuk sebab yang tidak begitu mengerikan. Aktiviti pengeluaran perindustrian pertumbuhan mendatar pada bulan Disember. Pengeluaran pembuatan sebenarnya meningkat 1.0%. Sumber utama kelemahan datang dari sesuatu yang tidak semua orang akan mengeluh. Daripada Rizab Persekutuan: “Keluaran utiliti jatuh 9.9% pada bulan Januari, apabila perubahan daripada cuaca sejuk yang tidak musim pada bulan Disember kepada cuaca panas yang tidak musim pada bulan Januari menekan permintaan untuk pemanasan.

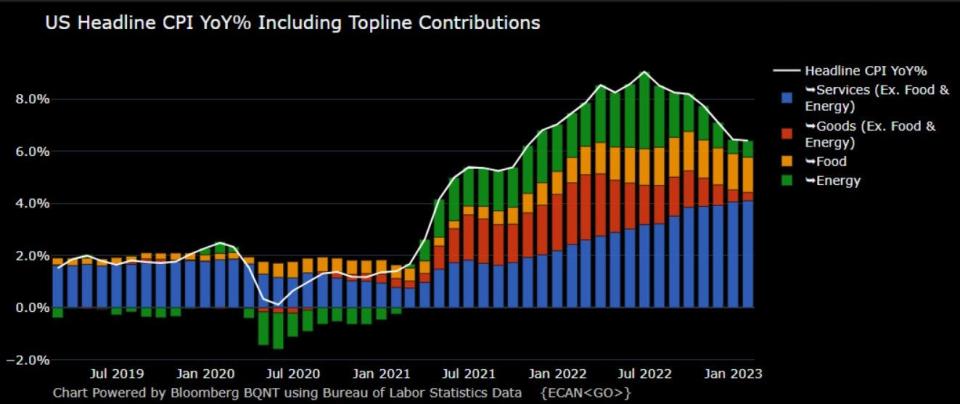

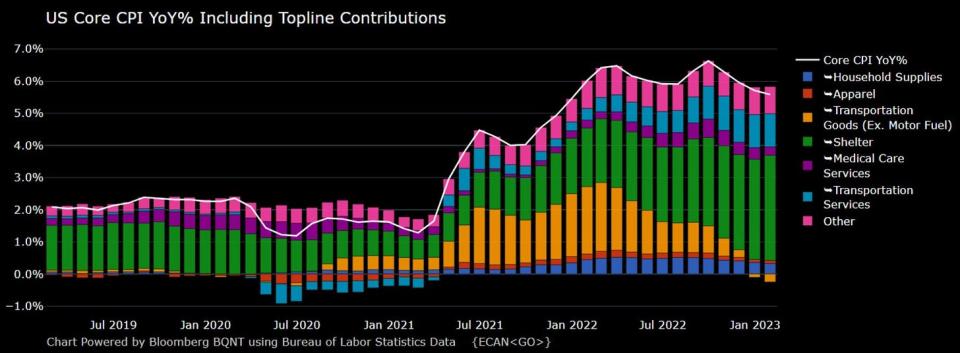

🎈 Inflasi terus sejuk. Yang Indeks Harga Pengguna (CPI) pada Januari meningkat 6.4% daripada setahun lalu, turun daripada 6.5% pada Disember.

Dilaraskan untuk harga makanan dan tenaga, CPI teras meningkat 5.6% (turun daripada 5.7%).

Pada asas bulan ke bulan, CPI naik 0.5% dan CPI teras naik 0.4%.

Jika anda tahunan trend tiga bulan dalam angka bulanan, CPI meningkat pada kadar 3.5% dan CPI teras meningkat pada kadar 4.6%.

Intinya ialah walaupun kadar inflasi telah trend lebih rendah, mereka terus berada di atas kadar sasaran Rizab Persekutuan sebanyak 2%. Untuk lebih lanjut mengenai implikasi inflasi yang menyejukkan, baca: Senario pendaratan lembut 'goldilocks' kenaikkan harga yang semua orang inginkan .

👍 Jangkaan untuk meredakan inflasi. Dari Januari Fed New York Tinjauan Jangkaan Pengguna: “Jangkaan inflasi median kekal tidak berubah pada ufuk tahun hadapan, menurun sebanyak 0.3 mata peratusan pada ufuk tiga tahun hadapan, dan meningkat sebanyak 0.1 mata peratusan pada ufuk lima tahun hadapan, kepada 5.0%, 2.7% dan 2.5%, masing-masing."

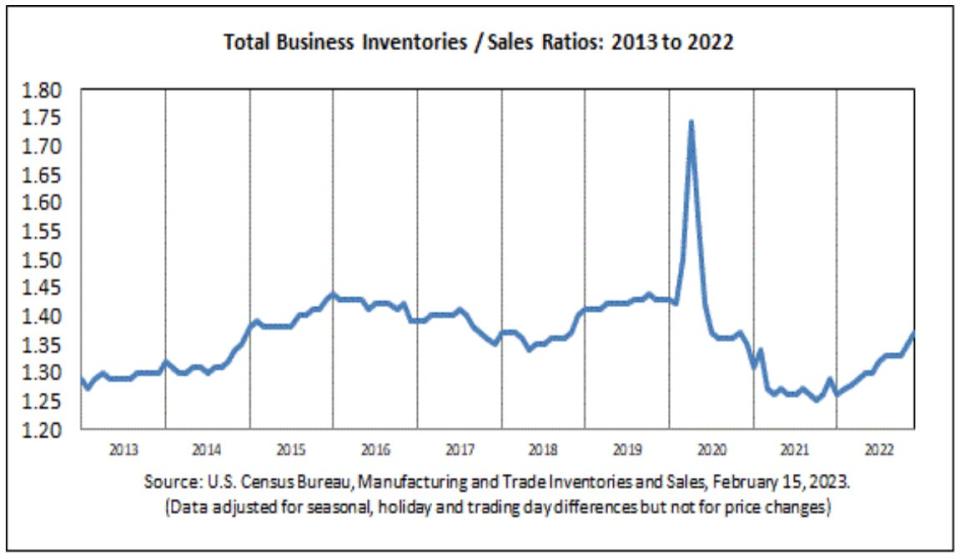

📈 Tahap inventori meningkat. Menurut Data Biro Banci dikeluarkan pada hari Rabu, inventori perniagaan meningkat 0.3% kepada $2.45 trilion pada bulan Disember. Nisbah inventori/jualan ialah 1.37, meningkat dengan ketara daripada 1.29 tahun sebelumnya.

Untuk maklumat lanjut tentang rantaian bekalan dan tahap inventori, baca: Kita boleh berhenti memanggilnya krisis rantaian bekalan ⛓, 9 sebab untuk optimis tentang ekonomi dan pasaran ????, dan Senario pendaratan lembut 'goldilocks' kenaikkan harga yang semua orang inginkan .

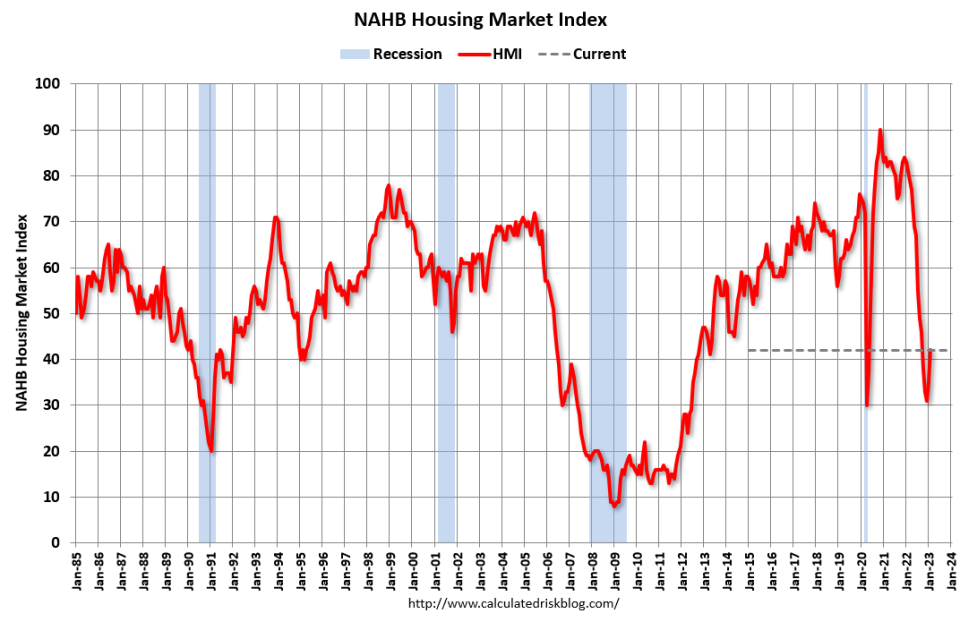

🏠 Sentimen pembina rumah bertambah baik. Menurut data NAHB dikeluarkan pada hari Rabu, sentimen pembina rumah bertambah baik pada bulan Februari. Daripada ketua ekonomi NAHB Robert Dietz: “Walaupun HMI kekal di bawah paras pulang modal 50, peningkatan daripada 31 kepada 42 dari Disember hingga Februari adalah petanda positif untuk pasaran. Walaupun Rizab Persekutuan terus mengetatkan keadaan dasar monetari, ramalan menunjukkan bahawa pasaran perumahan telah melepasi kadar gadai janji puncak untuk kitaran ini. Dan sementara kami menjangkakan turun naik yang berterusan untuk kadar gadai janji dan kos perumahan, pasaran bangunan sepatutnya dapat mencapai kestabilan pada bulan-bulan akan datang, diikuti dengan lantunan semula kepada tahap pembinaan rumah trend kemudian pada 2023 dan awal 2024."

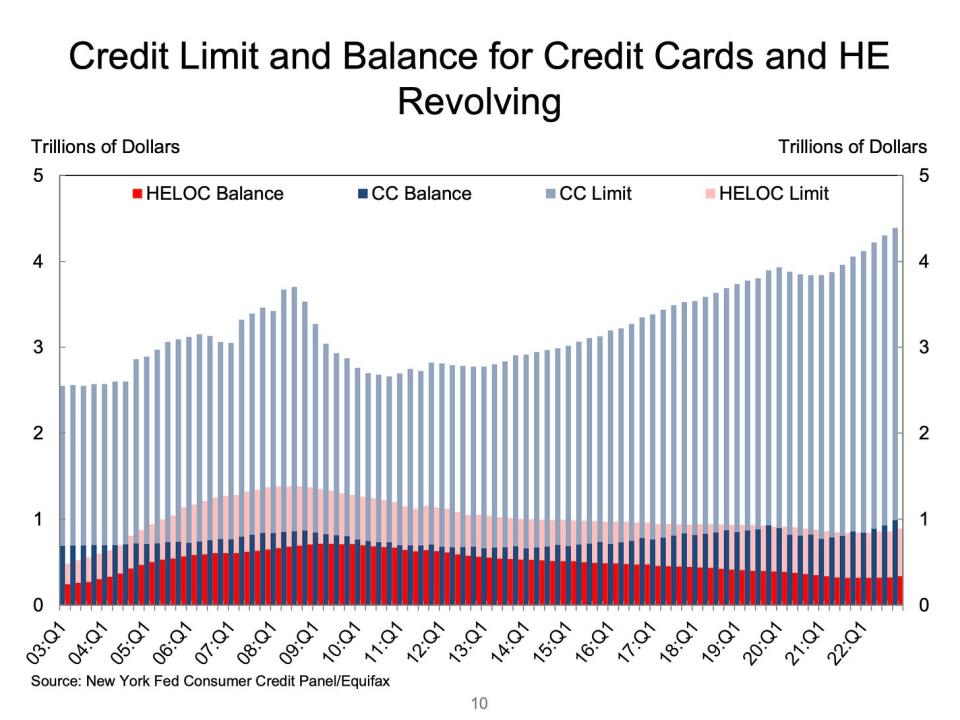

💳 Baki kad kredit meningkat. Menurut data NY Fed, baki kad kredit meningkat sebanyak $61 bilion untuk mencapai $986 bilion semasa Q4, iaitu melebihi paras tertinggi sebelum pandemik $927 bilion. Dengan had kredit agregat pada $4.4 trilion, bagaimanapun, pengguna jauh daripada memaksimumkan kad mereka.

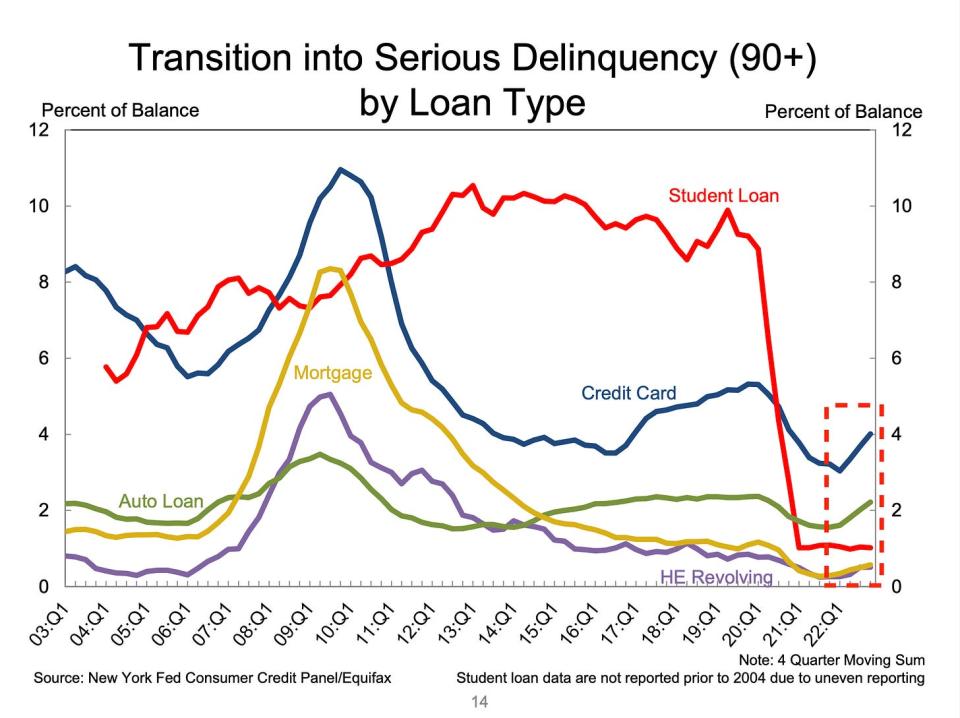

👎 Kenakalan hutang terus menjadi normal, daripada the New York Fed: “Bahagian hutang yang baru beralih kepada kenakalan meningkat untuk hampir semua jenis hutang, berikutan dua tahun peralihan kenakalan yang rendah dari segi sejarah. Kadar peralihan kepada kenakalan awal untuk kad kredit dan pinjaman kenderaan meningkat sebanyak 0.6 dan 0.4 mata peratusan, berikutan peningkatan yang sama pada suku kedua dan ketiga. Kadar peralihan tunggakan untuk gadai janji meningkat sebanyak 0.15 mata peratusan. Pinjaman pelajar kekal tidak berubah, kerana jeda pembayaran balik persekutuan kekal berlaku. Untuk lebih lanjut mengenai ini, baca: Kadar kenakalan hutang semakin normal 💳.

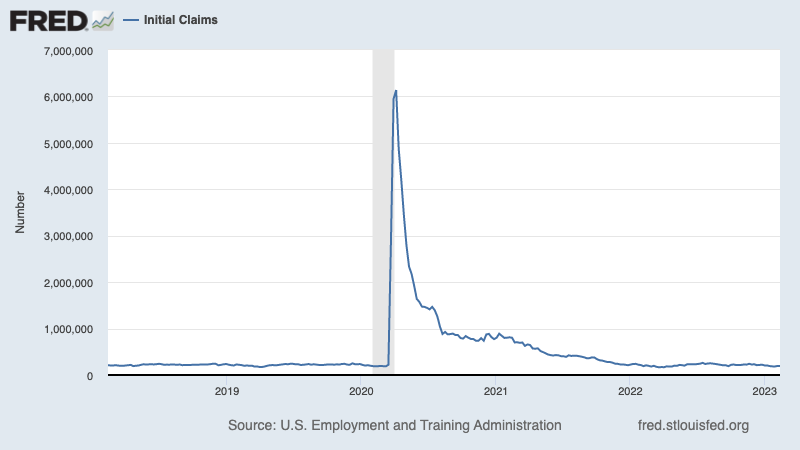

💼 Tuntutan pengangguran kekal rendah. Tuntutan awal untuk faedah pengangguran jatuh kepada 194,000 pada minggu berakhir 11 Februari, turun daripada 195,000 minggu sebelumnya. Walaupun jumlah itu meningkat daripada paras terendah enam dekad sebanyak 166,000 pada Mac 2022, ia kekal menghampiri paras yang dilihat semasa tempoh pengembangan ekonomi.

Untuk lebih lanjut mengenai pengangguran rendah, baca: Itu banyak pengambilan pekerja 🍾, Anda tidak perlu terkejut dengan kekuatan pasaran buruh 💪, dan 9 sebab untuk optimis tentang ekonomi dan pasaran 💪.

Menyatukan semuanya 🤔

Kami mendapat banyak bukti bahawa kami mungkin mendapatnya senario pendaratan lembut "Goldilocks" kenaikkan harga di mana inflasi menjadi rendah kepada tahap yang boleh dikawal tanpa ekonomi perlu tenggelam dalam kemelesetan.

Dan Rizab Persekutuan baru-baru ini menggunakan nada yang kurang hawkish, mengakui pada 1 Februari bahawa "buat pertama kali proses disinflasi telah bermula."

Namun begitu, inflasi masih perlu lebih rendah sebelum Fed selesa dengan paras harga. Jadi kita harus mengharapkan bank pusat untuk terus mengetatkan dasar monetari, yang bermaksud kita harus bersedia menghadapi keadaan kewangan yang lebih ketat (cth. kadar faedah yang lebih tinggi, piawaian pinjaman yang lebih ketat dan penilaian saham yang lebih rendah). Semua ini bermakna tekanan pasaran mungkin berterusan dan risiko yang ekonomi tenggelam ke dalam kemelesetan secara relatif akan meningkat.

Adalah penting untuk diingat bahawa walaupun risiko kemelesetan meningkat, pengguna datang dari kedudukan kewangan yang sangat kukuh. Orang menganggur adalah mendapat pekerjaan. Mereka yang mempunyai pekerjaan mendapat kenaikan gaji. Dan masih ramai yang mempunyai lebihan simpanan untuk memanfaatkan. Sesungguhnya, data perbelanjaan yang kukuh mengesahkan daya tahan kewangan ini. Jadi ia terlalu awal untuk membunyikan penggera dari perspektif penggunaan.

Pada ketika ini, mana-mana kemerosotan tidak mungkin berubah menjadi malapetaka ekonomi memandangkan bahawa kesihatan kewangan pengguna dan perniagaan kekal kukuh.

Seperti biasa, pelabur jangka panjang harus ingat itu kemelesetan and menanggung pasaran hanya sebahagian daripada perjanjian itu apabila anda memasuki pasaran saham dengan tujuan untuk menjana pulangan jangka panjang. manakala pasaran telah mengalami tahun yang mengerikan, tinjauan jangka panjang untuk saham kekal positif.

Untuk lebih lanjut tentang cara cerita makro berkembang, lihat arus silang makro TKer sebelumnya »

Untuk mengetahui lebih lanjut mengapa ini adalah persekitaran yang luar biasa tidak menguntungkan untuk pasaran saham, baca: Tekanan pasaran akan berterusan sehingga inflasi bertambah baik 🥊 »

Untuk melihat dengan lebih dekat di mana kami berada dan bagaimana kami sampai di sini, baca: Kekacauan pasaran dan ekonomi yang rumit, dijelaskan 🧩 »

Jawatan ini pada asalnya diterbitkan pada TKer.co

Sam Ro ialah pengasas Tker.co. Anda boleh mengikutinya di Twitter di @SamRo

Baca berita kewangan dan perniagaan terkini dari Yahoo Finance

Muat turun aplikasi Yahoo Finance untuk Apple or Android

Ikuti Yahoo Finance pada Twitter, Facebook, Instagram, Flipboard, LinkedIn, dan Youtube

Sumber: https://finance.yahoo.com/news/economic-forecasts-are-getting-revised-up-and-people-arent-thrilled-about-it-135118589.html