Walaupun AS mengelak kemelesetan pada tahun 2023, pengguna dan pelabur Amerika mungkin menghadapi kelembapan teruk yang mungkin tidak akan berhenti sehingga 2024, menurut tinjauan baharu yang diterbitkan oleh ketua ekonomi Moody's Analytics Mark Zandi.

Zandi juga mencipta istilah baharu untuk menggambarkan kemerosotan yang berlarutan ini, memanggilnya sebagai "slowcession" dalam nota yang dihantar kepada pelanggan dan wartawan pada hari Selasa.

Pandangan arus perdana di Wall Street ialah apabila Rizab Persekutuan mengurangkan kadar faedah untuk membantu mengurangkan pukulan bagi pelabur dan pengguna, ekonomi AS mungkin akan mengalami kemelesetan singkat pada separuh pertama 2023, tetapi ia akan berakhir lama sebelum tahun ini. tamat.

Namun, sementara Zandi percaya kenaikan kadar faedah Fed yang paling agresif dalam beberapa dekad akan memberi kesan buruk kepada pertumbuhan KDNK, beliau berpendapat pasaran buruh AS yang kukuh dan faktor lain yang berkaitan dengan pengguna harus membantu mencegah penguncupan langsung dalam ekonomi.

"Tidak syak lagi ekonomi akan bergelut pada tahun akan datang kerana Fed berusaha untuk mengekang inflasi yang tinggi, tetapi tinjauan asas berpendapat bahawa Fed akan dapat mencapainya tanpa mencetuskan kemelesetan," kata Zandi dalam nota itu.

Menurut satu set ramalan, Zandi menjangkakan keluaran dalam negara kasar AS berkembang kira-kira 1% atau kurang pada asas tahun ke tahun sepanjang empat suku tahun pada 2023.

Zandi tidak bersendirian dalam pandangannya bahawa ekonomi AS akan mengelak kemelesetan pada tahun ini. Kumpulan Goldman Sachs

GS,

ketua ekonomi Jan Hatzius mempunyai pandangan yang sama, seperti nama berprofil tinggi lain di Wall Street.

Apa yang membezakan pandangan Zandi ialah beliau menjangkakan sejumlah besar kesakitan ekonomi tetapi percaya ia akan tiba dalam tempoh yang lebih lama, menjadikannya lebih mudah bagi pengguna dan pelabur untuk mengatasinya, menurut catatannya.

Asas kepada unjuran ini ialah tanggapan bahawa Fed akan dapat menahan kenaikan kadar faedahnya sebelum ia memukul ekonomi dengan satu lagi "kesilapan dasar" seperti yang dipercayai dibuat oleh sesetengah pihak apabila ia menangguhkan kenaikan kadar faedah sehingga 2022 berdasarkan melihat bahawa inflasi adalah "sementara".

Juga telah membaca: Jeremy Siegel dari Wharton menuduh Fed membuat salah satu kesilapan dasar terbesar dalam sejarah 110 tahunnya

Walaupun kemelesetan biasanya dilihat sebagai penguncupan ekonomi dua suku berturut-turut, Biro Penyelidikan Ekonomi Kebangsaan akan mempunyai kata putus dalam mengisytiharkan bila kemelesetan secara rasmi bermula— dan apabila ia tamat secara rasmi.

Walaupun ekonomi AS mengelak kemerosotan yang menghukum, memusnahkan pekerjaan, rakyat Amerika masih boleh merasakan pedih akibat kejatuhan harga aset dan rumah, tambah Zandi.

Moody's menjangkakan pertumbuhan ekonomi menurun pada 0.8% pada suku ketiga tahun ini. Zandi dan pasukannya tidak menjangkakan kadar pertumbuhan KDNK melebihi 2% sehingga suku ketiga 2024.

Apakah itu 'slowcession'?

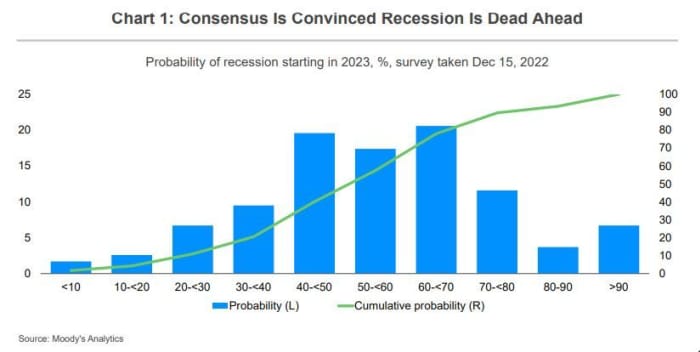

Ahli ekonomi melihat kira-kira 65% kemungkinan bahawa ekonomi AS akan jatuh ke dalam kemelesetan tahun ini, menurut ramalan median daripada tinjauan Wall Street Journal.

Walaupun Zandi tidak bersetuju dengan pandangan ini, beliau mengakui bahawa risiko terbesar dengan tahap keyakinan yang tinggi adalah bahawa kemelesetan ekonomi menjadi "ramalan yang memenuhi sendiri" apabila pengguna dan perniagaan mengekang perbelanjaan untuk menambah simpanan mereka ketika mereka bersiap sedia untuk menghadapi masalah yang sukar. masa hadapan.

ANALITIK MOODY

Sudah, tanda-tanda pandangan yang semakin gelap berlimpah, daripada kejatuhan harga komoditi seperti minyak kepada indeks penunjuk utama Lembaga Persidangan, yang mengambil kira faktor seperti keluk hasil Perbendaharaan.

Tetapi terdapat juga banyak tanda bahawa prospek ekonomi tidak seteruk semua itu. Data inflasi yang dikeluarkan sejak beberapa bulan lalu menunjukkan tekanan harga sudah mula surut.

Ini bermakna dasar monetari Fed telah “hampir mengikuti keadaan pasaran ekonomi dan kewangan semasa. Fungsi reaksi mencadangkan kadar dana harus hampir 5%, konsisten dengan jangkaan semasa pelabur terhadap kadar dana terminal,” kata Zandi.

Sistem kewangan AS berada dalam keadaan baik

Lazimnya, kedua-dua keadaan ekonomi AS dan sistem kewangan kelihatan jauh lebih tidak menentu pada bulan-bulan sebelum kemelesetan bermula, kata Zandi. Tetapi itu tidak berlaku kali ini — sekurang-kurangnya tidak pada tahap yang mendahului kemelesetan sebelum ini.

“Lazimnya, sebelum kemelesetan ekonomi, ekonomi dibelenggu oleh ketidakseimbangan yang ketara seperti isi rumah dan perniagaan yang berlebihan, pasaran aset spekulatif, sistem kewangan yang kurang modal yang telah berkembang terlalu banyak,” katanya.

"Sebahagian besarnya, tiada satu pun daripada ketidakseimbangan ini wujud hari ini," tambahnya.

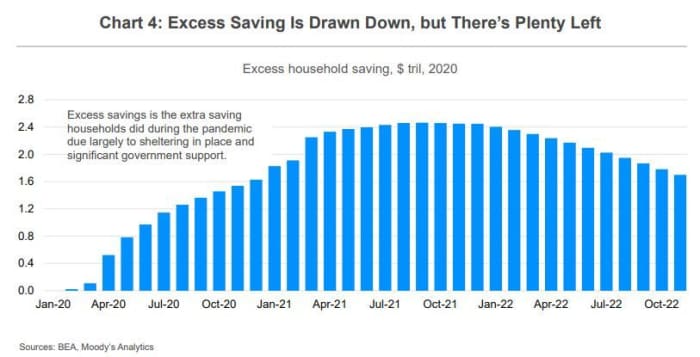

Pengguna mempunyai penjimatan yang mencukupi walaupun dikurangkan

Ahli ekonomi telah memberi perhatian yang teliti kepada akaun bank pengguna, dan sementara ada yang membangkitkan kebimbangan mengenainya simpanan semakin berkurangan, Zandi percaya keluarga Amerika berkemungkinan tidak akan menghadapi sebarang masalah untuk membayar hutang mereka dan mengikuti perbelanjaan apabila kadar faedah meningkat.

“Kebanyakan isi rumah juga telah menjalankan tugas dengan baik menguruskan hutang mereka. Bahagian pendapatan mereka ke arah pembayaran pokok dan faedah adalah hampir rekod rendah, dan sebahagian besar pembayaran ini tidak akan meningkat dengan kadar faedah yang lebih tinggi,” katanya.

ANALITIK MOODY

Lebih-lebih lagi, Zandi percaya bahawa walaupun harga rumah terus merosot apabila ledakan pembelian rumah era pandemik semakin pudar, kekurangan rumah akibat lebih sedekad pembinaan terhad akan membantu melindungi nilai rumah.

Bank telah terdedah pada masa lalu, tetapi mereka juga mempunyai permodalan yang cukup untuk menahan kemelesetan yang teruk. Sebaliknya, pertumbuhan kredit kekal "betul," kata Zandi.

“Tidak ada kredit yang terlalu banyak (seperti sebelum krisis kewangan apabila pemberi pinjaman memberi pinjaman kepada isi rumah dan perniagaan yang tidak dapat membayarnya dengan munasabah) mahupun kredit terlalu sedikit (seperti selepas krisis apabila peminjam yang layak kredit pun tidak boleh mendapatkan pinjaman dalam masalah kredit itu. ),” katanya.

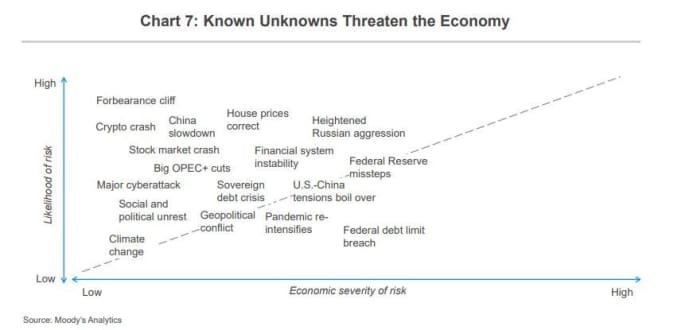

'Tidak diketahui yang diketahui' adalah risiko

Risiko untuk ekonomi AS melimpah ruah, Zandi menegaskan menjelang akhir analisisnya. Walaupun terdapat kemungkinan bahawa beberapa faktor rumit baharu boleh timbul entah dari mana, beberapa risiko terbesar ialah apa yang Zandi gambarkan sebagai "tidak diketahui yang diketahui."

Juga telah membaca: Satu pertiga daripada ekonomi dunia dijangka mengalami kemelesetan pada 2023, kata ketua IMF

Contohnya termasuk peningkatan konflik di Ukraine oleh Presiden Rusia Vladimir Putin, atau kemunculan varian COVID-19 baharu yang mengganggu di China. Lebih-lebih lagi, masalah kewangan berleluasa di AS, termasuk kemungkinan pendapatan korporat yang semakin lemah memaksa pelabur untuk terus menurunkan harga ekuiti.

Zandi memberikan contoh lain "tidak diketahui" dalam carta di bawah.

ANALITIK MOODY

Dari segi keterukan, Zandi khuatir bahawa "pertarungan partisan terhadap had hutang Perbendaharaan, yang perlu dinaikkan semula menjelang musim gugur 2023," boleh mempunyai kesan yang paling tidak stabil.

Ahli ekonomi Wall Street umumnya menjangkakan bahawa kemelesetan akan bermula sebelum separuh kedua tahun ini. Tetapi masih banyak perdebatan mengenai kedalaman dan tempoh kemerosotan, seperti yang dilaporkan oleh Isabel Wang dari MarketWatch.

Sumber: https://www.marketwatch.com/story/forget-recession-the-us-is-heading-for-a-slowcession-that-could-last-all-year-moodys-warns-11672784240?siteid= yhoof2&yptr=yahoo