Selepas kemerosotan pasaran yang dipacu inflasi pada tahun 2022, nombor 2023 bogey 1 nampaknya adalah ketakutan terhadap kemelesetan global. Walau bagaimanapun, Sharmin Mossavar-Rahmani, CIO segmen pengurusan kekayaan Goldman Sachs, tidak semestinya menganggap ini adalah petanda yang tidak baik untuk pasaran saham.

"Kami tidak berhujah bahawa penilaian hari ini menolak sepenuhnya kemelesetan, tetapi memandangkan pengeluaran ekuiti tahun lepas, kami fikir sebahagian besar daripada sebarang penetapan semula penilaian telah berlaku," Mossavar-Rahmani berpendapat.

Malah, Mossavar-Rahmani berpendapat S & P 500 mempunyai ruang untuk bergerak 12% lebih tinggi tahun ini, walaupun kemelesetan sederhana berlaku. "Sederhananya," tambahnya, "memasarkan bahagian bawah apabila berita masih buruk."

Dengan latar belakang ini, rakan penganalisis Mossavar-Rahmani di gergasi perbankan itu telah menunjukkan tiga nama yang mereka fikir akan mendapat manfaat daripada perhimpunan sedemikian. Kami menjalankan tickers melalui pangkalan data TipRanks untuk melihat apa yang dikatakan oleh penganalisis Wall Street yang lain tentang mereka.

Salesforce, Inc. (CRM)

Pilihan Goldman pertama yang kami lihat ialah Salesforce gergasi perisian. Syarikat itu ialah pakar pengurusan perhubungan pelanggan (CRM), menyediakan perisian dan aplikasi yang membantu pelanggannya menawarkan tahap perkhidmatan yang lebih baik kepada pelanggan mereka sendiri. Perkhidmatan menjalankan keseluruhan daripada sokongan kepada analitik dan kecerdasan perhubungan kepada perkhidmatan pelanggan yang diperibadikan, jualan dan segala-galanya di antaranya. Salesforce ialah salah satu penyedia perisian terbesar di dunia, dengan had pasaran utara $148 bilion.

Yang berkata, seperti banyak syarikat teknologi lain, masa kebelakangan ini bukanlah perjalanan yang mudah, dan syarikat itu baru-baru ini mengumumkan pengurangan 10% kepada tenaga kerjanya. Selain itu, beberapa eksekutif telah menyerahkan notis mereka sejak beberapa bulan lalu, antaranya Ketua Eksekutif bersama Bret Taylor, yang berkata beliau akan meninggalkan jawatannya pada akhir Januari.

Pengumuman itu dibuat seiring dengan keluaran keputusan FQ3 syarikat (keputusan Oktober). Salesforce menyampaikan hasil sebanyak $7.84 bilion, berjumlah peningkatan 14.3% tahun ke tahun. Adj. EPS mencapai $1.40, dengan mudah mengatasi ramalan $1.22 Street. Untuk tinjauan, syarikat itu meminta pendapatan untuk suku keempat fiskal berada dalam julat antara $7.9 bilion dan $8.03 bilion, hanya terlepas panggilan Wall Street untuk $8.02 bilion pada titik tengah.

Walaupun dalam persekitaran yang mencabar, penganalisis Goldman Sachs Kash Rangan melihat banyak potensi untuk direbut oleh pelabur.

“Kami melihat persediaan yang konstruktif untuk Salesforce apabila halangan makro dilepaskan dan syarikat mengatasi tempoh mencabar yang merangkumi perlepasan pengurusan, penglibatan pemegang saham baharu dan kesilapan pelaksanaan dalam Mulesoft dan Tableau… Kami berpendapat pendapatan dan margin berpotensi untuk berganda pada masa hadapan 5-6 tahun, berpotensi menggandakan pendapatan dalam keadaan stabil. Untuk itu, menembusi jangkaan margin operasinya sebanyak 25% oleh CY25 boleh memacu penarafan semula saham yang lebih tinggi, seperti yang dilihat dengan syarikat seperti Microsoft, Adobe, Intuit dan Autodesk, yang penilaiannya dinilai semula lebih tinggi daripada langkah penting. -peningkatan dalam keuntungan,” Rangan berpendapat.

Sehubungan itu, Rangan menilai saham CRM satu Beli manakala sasaran harga $300 beliau mencadangkan ia akan berganda dalam nilai pada tahun akan datang. (Untuk melihat rekod prestasi Rangan, tekan di sini)

Rangan ialah lembu CRM terbesar di Jalanan tetapi ramai penganalisis lain menyokong kesnya; berdasarkan 26 Belian lwn. 9 Pegangan dan 1 Jualan, saham menerima penilaian konsensus Belian Sederhana. Pada $189.25, sasaran purata memberi ruang untuk keuntungan 12 bulan sebanyak ~27%. (Lihat Ramalan saham CRM)

T-Mobile US, Inc. (TMUS)

Dari satu gergasi ke gergasi yang lain. Pengendali rangkaian wayarles Amerika T-Mobile US ialah pembawa wayarles kedua terbesar di negara itu dan dijangka akan menyaksikan 2022 dengan bilangan pelanggan mencecah 113.6 juta. Syarikat itu juga berbangga dengan mempunyai rangkaian 5G yang berdiri sendiri di seluruh negara, meletakkannya sebagai peneraju 5G. Paras pasaran T-Mobile melebihi $186 bilion dan berbeza dengan banyak topi mega lain, yang hanya meningkat pada tahun 2022.

Saham tersebut mencatatkan keuntungan sebanyak 21% sepanjang tahun, dirangsang oleh pendapatan yang kukuh. Pada suku terakhir yang dilaporkan, S3, syarikat itu mencatatkan EPS sebanyak $0.40, yang dengan mudah mengatasi anggaran konsensus $0.26. Syarikat itu juga menyampaikan penambahan bersih tertingginya untuk akaun pascabayar (394,000).

Tinjauan itu juga menggembirakan, dengan tambahan pelanggan bersih pascabayar untuk tahun itu dijangka berada dalam julat antara 6.2 juta dan 6.4 juta, melebihi panduan sebelumnya untuk 6.0 juta hingga 6.3 juta. Malah, pada awal bulan, syarikat itu mengeluarkan keputusan awal untuk 2022, yang menunjukkan bahawa ia akan mencapai 6.4 juta jumlah pelanggan pascabayar, melebihi tahap tertinggi panduan itu. Untuk S4, syarikat itu menyampaikan tambahan pelanggan bersih pascabayar sebanyak 1.8 juta, satu pencapaian yang apabila digabungkan, saingan AT&T dan Verizon tidak berjaya.

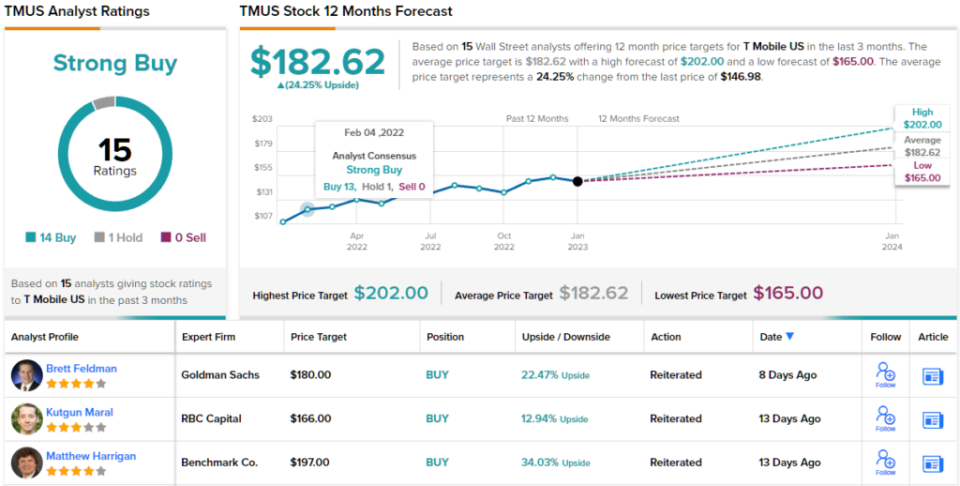

Itulah jenis perkara yang difikirkan oleh Brett Feldman dari Goldman yang menjadikan TMUS sebagai 'Pilihan Teratas' pada 2023 walaupun mengambil kira keuntungan tahun lepas.

“Walaupun prestasi material melebihi prestasi pada 2022, kami terus melihat TMUS sebagai saham pertumbuhan besar yang paling menarik dalam telekom dan kabel,” kata penganalisis itu. “Pemangkin utama yang kita lihat pada tahun 2023 termasuk tambahan bersih telefon pasca bayar yang tahan lama (3jn berbanding 3.1jn pada 2022), walaupun pertumbuhan sektor perlahan, disebabkan peningkatan churn yang berterusan; pertumbuhan yang mampan dalam EBITDA pelarasan teras (10% berbanding 12% pada 2022E) sebagai penggabungan (penggabungan 2020 dengan Sprint) dengan pendekatan sinergi kadar larian; dan hampir dua kali ganda dalam FCF/saham apabila belanjawan jatuh dan pembelian balik meningkat.”

Untuk tujuan ini, Feldman menilai saham TMUS Beli, bersama-sama dengan sasaran harga $180. Implikasinya kepada pelabur? Peningkatan 22% daripada paras semasa. (Untuk melihat rekod prestasi Feldman, tekan di sini)

Di manakah kedudukan penganalisis lain mengenai TMUS? 14 Belian dan 1 Tahan telah dikeluarkan dalam tempoh tiga bulan lepas. Oleh itu, TMUS mendapat penilaian konsensus Belian Kukuh. Memandangkan sasaran harga purata $182.62, saham boleh melonjak ~24% pada tahun hadapan. (Lihat Ramalan saham TMUS)

Penemuan Warner Bros. (WBD)

Mengenai cadangan Goldman ketiga kami, Warner Bros. Discovery, sebuah syarikat yang ditubuhkan sebagai penggabungan Discovery dan WarnerMedia, selepas syarikat itu dipisahkan oleh AT&T pada April tahun lepas. Gergasi media dan hiburan mempunyai portfolio yang dicemburui merangkumi filem dan TV; Studio filem dan televisyen Warner Bros, DC Comics, HBO, CNN, Discovery Channel, Cartoon Network, Eurosport, dan banyak lagi tawaran lain semuanya terletak di bawah nama WBD dengan beberapa francais paling berjaya di dunia seperti Harry Potter, Lord of The Rings and Friends antara tawarannya.

Entiti baharu itu juga menggabungkan perkhidmatan penstrimannya HBO Max dan Discovery+, yang bersama-sama memenuhi hampir 100 juta pelanggan berbayar. Pelancaran ini dijangka berlaku pada musim bunga.

Tempoh awal selepas penggabungan adalah sukar dan dicerminkan dalam pendapatan terkini syarikat, untuk 3Q22. Hasil jatuh sebanyak 10.6% daripada tempoh yang sama tahun lalu kepada $9.82 bilion, sementara kehilangan panggilan Street sebanyak $520 juta. EPS sebanyak -$0.95 jatuh sedikit jauh daripada -$0.45 yang dijangkakan oleh penganalisis.

Berikutan pembacaan, saham itu mengalami kerugian, dan secara keseluruhannya ia susut 61% pada tahun 2022. Walau bagaimanapun, saham itu mula berkembang pesat pada tahun 2023, setelah memberikan pulangan sebanyak ~39%.

Masih banyak lagi yang akan datang, menurut penganalisis Goldman Sachs Brett Feldman, yang membentangkan kes kenaikan harga.

"Kami menganggarkan bahawa WBD berada pada kedudukan terbaik untuk memacu pertumbuhan EBITDA, meningkatkan FCF dan menghapuskan kunci kira-kiranya pada 2023 kerana ia meneruskan sinergi penggabungan $3.5 bilion dan melancarkan semula perkhidmatan penstriman perdananya," kata Feldman. “Oleh itu, sementara kami menjangkakan pelabur akan terus membahaskan prospek jangka panjang bagi syarikat media tradisional, kami melihat risiko/ganjaran yang condong untuk WBD sebagai paling menarik berbanding kumpulan setaranya dengan pemangkin pelaksanaan utama (pencapaian kejayaan penggabungan, pelancaran semula penstriman) sebahagian besarnya dalam kawalan pengurusan.”

Komen ini membentuk asas penarafan Beli Feldman manakala sasaran harga $19 beliau membayangkan kenaikan saham 12 bulan sebanyak ~44%.

Dan bagaimana dengan seluruh Jalan? Berdasarkan 5 Beli dan Tahan, setiap satu, ditambah 1 Jual, saham tersebut menuntut penilaian konsensus Belian Sederhana. Melangkah dengan sasaran purata $16.28, pelabur akan mendapat pulangan sebanyak 23% setahun dari sekarang. (Lihat Ramalan saham WBD)

Untuk mencari idea yang baik untuk perdagangan saham dengan penilaian yang menarik, kunjungi TipRanks ' Stok Terbaik untuk Beli, alat yang baru dilancarkan yang menyatukan semua pandangan ekuiti TipRanks.

Penafian: Pendapat yang dinyatakan dalam artikel ini adalah pendapat penganalisis utama. Kandungan tersebut dimaksudkan untuk digunakan untuk tujuan maklumat sahaja. Adalah sangat penting untuk membuat analisis anda sendiri sebelum membuat pelaburan.

Sumber: https://finance.yahoo.com/news/goldman-sachs-bull-case-sees-005225898.html