Pasaran AS menunjukkan beberapa tanda yang bercanggah, menjadikan ramalan sukar. Punca utama, inflasi, menurun – tetapi pasaran buruh kukuh, dengan pengangguran menurun dan gaji meningkat. Rizab Persekutuan menaikkan kadar faedah pada kadar terpantas sejak 1980-an, menjadikan mereka daripada hampir sifar kepada lebih daripada 5% dalam tempoh 12 bulan lalu, berisiko kemelesetan untuk mencuba dan mengekalkan had harga.

Tetapi adakah usaha Fed akan menjadi sia-sia? Kenaikan kadar faedah cenderung memberi kesan kepada pasaran dengan ketinggalan 12 hingga 18 bulan, dan kami melihat inflasi menurun sekarang - data terakhir, untuk April, menunjukkan kadar kenaikan tahunan 4.9%, jauh lebih rendah daripada 9.1% tahun lepas puncak. Tetapi 4.9% itu masih lebih daripada dua kali ganda kadar sasaran Fed.

Ini adalah latar belakang kepada komen terbaru daripada ketua Goldman Sachs David Solomon yang percaya inflasi masih menimbulkan cabaran penting kepada ekonomi.

“Saya rasa ia akan menjadi lebih melekit, ia semakin meningkat, tetapi ia akan menjadi lebih lekat dan lebih berdaya tahan, itulah sebabnya kami menjangkakan bahawa walaupun Fed mungkin berhenti seketika dan akan bergantung kepada data, anda mungkin perlu melihat lebih tinggi kadar untuk akhirnya mengawalnya lagi,” Solomon berpendapat.

Dalam persekitaran inflasi yang lebih melekit, pelabur secara semula jadi akan bergerak ke arah saham defensif - yang boleh menunjukkan rintangan kepada kemelesetan. Menggunakan platform TipRanks, kami telah mengeluarkan butiran mengenai dua nama yang dicadangkan oleh penganalisis Goldman Sachs sebagai ekuiti defensif. Berikut adalah butirannya.

Syarikat Flywire (FLYW)

Pertama dalam senarai kami ialah Flywire, perkhidmatan pemprosesan pembayaran dalam talian. Syarikat itu mengambil laluan yang menarik ke dalam niche pembayaran dalam talian yang sesak, bermula sebagai pakar dalam sektor pendidikan. Sejak itu, ia telah meluaskan perkhidmatannya untuk memasukkan pemprosesan pembayaran merentasi rangkaian global, memenuhi keperluan industri penjagaan kesihatan, perjalanan dan B2B selain pendidikan. Flywire dilengkapi untuk mengendalikan pengesahan pelanggan dan keperluan pematuhan keselamatan, beroperasi dalam lebih daripada 140 mata wang.

Flywire boleh berbangga dengan capaian yang benar-benar di seluruh dunia, dengan lebih 3,300 pelanggan perniagaan di 240 negara dan wilayah. Syarikat itu menawarkan perkhidmatan dan sokongan dalam berpuluh-puluh bahasa sepanjang masa, menjadikan proses pembayaran lancar dari sebarang perspektif. Selain nama utama seperti Mastercard, Visa dan AMEX, Flywire juga bekerjasama dengan PayPal dan Venmo.

Sebagai saham pertahanan, Flywire mendapat manfaat daripada peralihan global ke arah transaksi digital dan pejabat tanpa kertas. Perniagaan dalam semua skala, daripada kedai Mom & Pop terkecil kepada gergasi industri seperti Mastercard, boleh merealisasikan kecekapan dengan beralih daripada urus niaga kertas kepada pemprosesan digital. Sebagai pakar pembayaran elektronik, Flywire diletakkan secara berfaedah pada masa yang sesuai dan di tempat yang betul. Saham syarikat telah meningkat kira-kira 21% tahun ini, dengan ketara mengatasi keuntungan S&P 500 tahun sehingga kini sebanyak 8%. Dengan petunjuk jelas pengembangan berterusan dalam sektor pembayaran digital, Flywire berada pada kedudukan yang kukuh untuk mengekalkan pertumbuhannya di samping pangkalan pelanggannya.

Hasil tajuk berita daripada keluaran kewangan 1Q23 syarikat menceritakan kisah: Pendapatan talian teratas Flywire meningkat 46% tahun ke tahun, untuk mencapai $94.4 juta – dan ia mengatasi ramalan hampir $11.48 juta. Seperti kebanyakan firma teknologi, Flywire mengalami kerugian bersih, tetapi kerugian EPS Q1 sebanyak 3 sen berbanding dengan kerugian 10 sen sesaham dari suku tahun lalu - dan ia adalah 4 sen sesaham lebih baik daripada yang dijangkakan. Angka EBITDA larasan Flywire berkembang secara mendadak y/y, daripada $1.9 juta kepada $7 juta. Sorotan suku pertama Flywire termasuk 170 pelanggan baharu yang menandatangani, menjadikan 1Q23 suku jualan terbesar syarikat itu.

Bagi Goldman Sachs, perkara utama di sini termasuk pangkalan pertahanan kuat Flywire, dan keupayaannya untuk menjana pertumbuhan dalam ekonomi hari ini. Penganalisis Will Nance menulis, “Melihat ke hadapan, kami percaya rekod prestasi NRR FLYW yang kukuh, ditambah dengan komitmennya terhadap leverage operasi yang konsisten, harus meletakkan syarikat dengan baik untuk meneruskan prestasi cemerlang dalam tempoh terdekat. Khususnya, kami melihat gabungan perniagaan defensif syarikat dalam pendidikan dan penjagaan kesihatan serta berada pada kedudukan yang baik untuk menyerap potensi kelemahan makro untuk baki tahun ini.”

"Menggabungkannya," penganalisis itu merumuskan, "dengan perdagangan saham pada 47x anggaran EBITDA 2024 kami, kami percaya penilaian menarik dalam konteks kadar pertumbuhan ~30-40% FLYW, pengembangan margin kadar yang mengagumkan, dan kemampanan NRRnya yang kukuh kerana kohort rekodnya sejak beberapa tahun kebelakangan ini terus meningkat.”

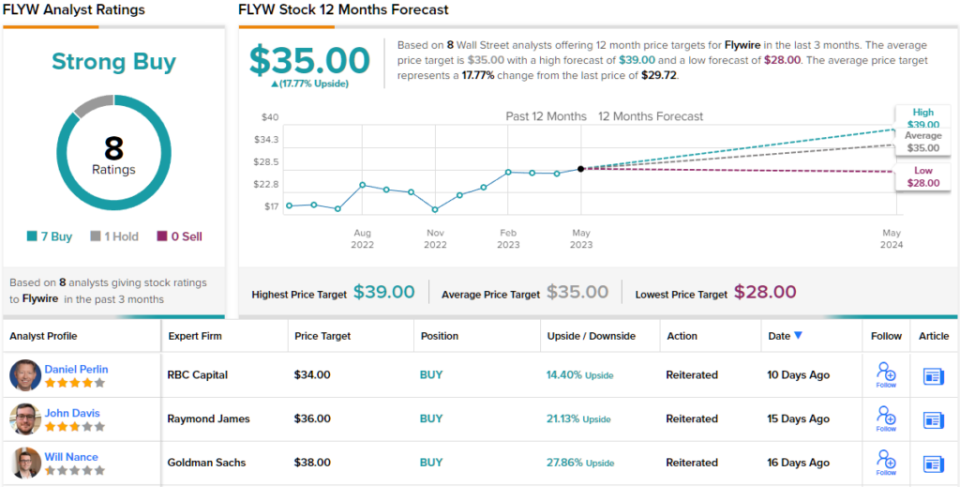

Melangkah ke hadapan, Nance memberikan saham FLYW penilaian Beli dengan sasaran harga $38 yang membayangkan ~28% potensi peningkatan sepanjang tahun akan datang. (Untuk menonton rekod prestasi Nance, klik di sini)

Pengambilan Goldman bukanlah sesuatu yang luar biasa. Daripada 8 ulasan penganalisis baru-baru ini, terdapat pecahan 7 hingga 1 yang jelas memihak kepada pengesyoran Beli berbanding Pegangan, yang menunjukkan penilaian konsensus Belian Teguh. Pada masa ini berharga $29.72, saham itu memegang sasaran harga purata $35, menunjuk kepada anggaran kenaikan 12 bulan sekitar 18%. (Lihat Ramalan saham FLYW)

Walmart, Inc. (WMT)

Kini kami akan mengalihkan tumpuan kami daripada fintech yang canggih kepada salah satu peruncit paling tradisional: Walmart. Setelah berkembang dari akarnya yang sederhana di Arkansas, Walmart telah menjadi gergasi runcit terbesar di dunia dengan hasil, menjana lebih $611 bilion pada tahun fiskal 2023 (meliputi 12 bulan yang berakhir pada 31 Januari tahun kalendar ini). Syarikat itu memiliki kedua-dua rangkaian runcit Walmart dan Sam's Club, mengendalikan rangkaian luas supercenter, kedai serbaneka diskaun dan kedai runcit di seluruh AS dan antarabangsa. Secara keseluruhan, Walmart mempunyai lebih daripada 10,500 kedai di 24 negara dan beroperasi di bawah 46 nama yang berbeza.

Walmart baru-baru ini mengeluarkan keputusan kewangan untuk suku pertama tahun fiskalnya 2024, dan menunjukkan bahawa ia mengekalkan trajektori pertumbuhannya. Syarikat itu melaporkan jumlah pendapatan suku tahunan sebanyak $152.3 bilion, naik 7.6% tahun ke tahun dan datang dalam $4.39 bilion melebihi anggaran. Angka EPS bukan GAAP syarikat sebanyak $1.47 adalah 15 sen lebih baik daripada yang dijangkakan.

Diserlahkan antara hasilnya ialah jualan kom AS, yang meningkat 7.4% y/y; eDagang, yang berkembang 27% yang mengagumkan; dan perniagaan pengiklanan global, yang menyaksikan peningkatan 30% y/y.

Juga semasa Q1 fiskal, Walmart mengembalikan modal $2.2 bilion kepada para pemegang sahamnya. Sebahagian besar daripada ini datang daripada dividen syarikat, yang kali terakhir diisytiharkan pada 57 sen bagi setiap saham biasa untuk pembayaran pada 30 Mei. Walaupun kadar tahunan $2.28 sesaham memberikan hasil sederhana hanya 1.54%, pelabur harus mengambil kira dividen itu. kebolehpercayaan: Walmart telah membuat pembayaran dividen sejak tahun 2003, tidak terlepas satu perempat, dan telah menaikkan pembayaran setiap tahun.

Sebagai tambahan kepada pembayaran dividen klasiknya yang defensif, saham Walmart telah menunjukkan keupayaan untuk berkembang walaupun menentang angin yang kuat.

Semua ini tidak terlepas daripada perhatian penganalisis Goldman Kate McShane, yang berkata tentang Walmart: “Kami percaya WMT ialah saham yang masih ingin dimiliki oleh pelabur memandangkan kualiti pertahanannya dalam jangka masa terdekat bersama dengan profil keuntungan yang bertambah baik dalam jangka panjang. ”

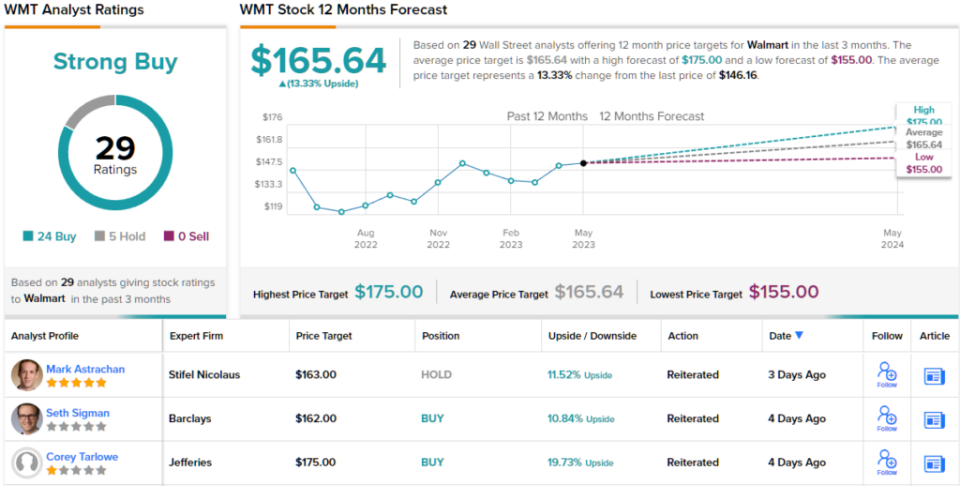

Untuk tujuan ini, penganalisis 5-bintang menilai WMT berkongsi Beli, dan sasaran harganya, ditetapkan pada $176, mencadangkan saham itu akan berkembang 20% pada tahun hadapan. (Untuk menonton rekod prestasi McShane, klik di sini)

Nama terbesar Wall Street tidak pernah kekurangan minat penganalisis, dan Walmart tidak terkecuali. Saham tersebut telah memperoleh 29 ulasan penganalisis baru-baru ini, termasuk 24 Belian dan hanya 5 Pegangan, untuk penilaian konsensus Belian Teguh. Saham Walmart kini didagangkan pada $146.16 dan mempunyai sasaran harga purata $165.64, membayangkan keuntungan 13% pada ufuk satu tahun. (Lihat Ramalan saham WMT)

Untuk mencari idea yang bagus untuk dagangan saham pada penilaian yang menarik, lawati Saham Terbaik untuk Dibeli TipRanks, alat yang menyatukan semua cerapan ekuiti TipRanks.

Penafian: Pendapat yang dinyatakan dalam artikel ini adalah pendapat para penganalisis yang diketengahkan. Kandungan tersebut bertujuan untuk digunakan untuk tujuan maklumat sahaja. Adalah sangat penting untuk membuat analisis anda sendiri sebelum membuat pelaburan.

Sumber: https://finance.yahoo.com/news/david-solomon-warns-inflation-stickier-004127652.html