Kenaikan berganda kadar gadai janji yang melonjak dan harga rumah yang meroket telah membawa kepada kemampuan perumahan yang "runtuh" di Amerika, menurut pasukan Chris Flanagan di BofA Global Research.

Keadaan menjadi sangat teruk sehingga kini dibandingkan dengan "bacaan keterjangkauan rendah sejarah" pada suku keempat 1987 dan suku pertama 2005, menurut pasukan BofA.

Terutama, tahun-tahun itu bertepatan dengan "Black Monday" kejatuhan pasaran saham pada tahun 1987, apabila Purata Perindustrian Dow Jones

DJIA,

jatuh kira-kira 22.6% dalam satu sesi dagangan, dan permulaan krisis gadai janji subprima sebagai harga rumah meningkat lebih tinggi dari tahun 2000 hingga 2005, dan mencecah paras tertinggi berbilang tahun pada tahun 2006.

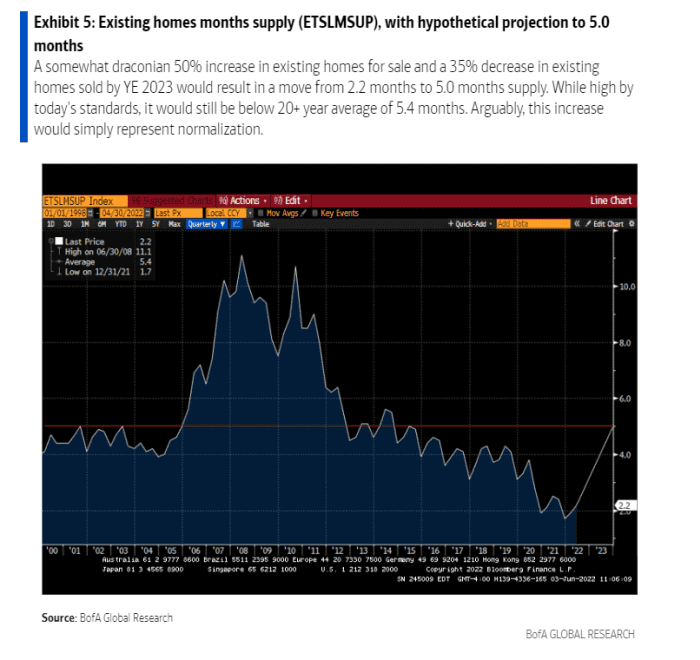

Jualan rumah sedia ada merosot 33% selepas kemalangan 1987 dan 45% selepas kemerosotan gadai janji subprima. "Dalam kitaran ini, kami berpendapat penurunan jualan rumah sedia ada sebanyak 35% adalah munasabah," tulis pasukan Flanagan, dalam nota pelanggan mingguan.

Selepas harga rumah naik rekod 20.6% setiap tahun pada bulan Mac mereka mungkin "berada pada atau hampir ke puncak untuk kitaran ini," tulis pasukan itu, memandangkan sebahagian daripada penghargaan mungkin berpunca daripada sejarah yang rendah kadar gadai janji yang telah lenyap.

Kos gadai janji tetap 30 tahun hampir dua kali ganda kepada kira-kira 5.25% pada bulan Mei daripada 2.75% pada musim sejuk lalu. Pergerakan itu lebih tinggi apabila Rizab Persekutuan mula menyempurnakan rancangan untuk menaikkan kadar faedah dan memangkas kunci kira-kira hampir $9 trilion dalam usaha untuk menangani inflasi yang baru-baru ini mencecah paras tertinggi hampir 40 tahun.

Walaupun harga rumah terus meningkat tahun ini, kekayaan isi rumah yang terikat dalam saham dan bon telah menderita, dengan indeks S&P 500

SPX,

potongan 14% daripada penutupan tinggi 3 Jan hingga Isnin dan Indeks Komposit Nasdaq

KOMP,

hampir 24% di bawah kemuncaknya, menurut data FactSet.

Walau bagaimanapun, walaupun dalam senario yang agak "draconian", di mana "bahagian bekalan untuk perumahan diubah secara bermakna oleh kemampuan yang dikurangkan, bahagian bekalan kekal sangat menyokong" untuk kenaikan harga rumah, tulis pasukan Flanagan.

kenapa? Salahkan keadaan kucar-kacir gadai janji subprima dan dekad pembinaan yang kurang. Pemangkin tersebut membawa kepada merekodkan rendah bekalan rumah sedia ada (lihat carta), yang akan mengambil masa untuk "normal."

Masalah perumahan berkemungkinan berterusan, walaupun permintaan berkurangan.

BofA Global

Bekalan rumah terhad sebelum wabak itu memburukkan lagi, kerana banyak keluarga mencari rumah yang lebih besar di luar bandar besar untuk menyesuaikan diri dengan kerja jauh. Itu kekal sebagai faktor utama dalam ramalan BofA untuk harga rumah meningkat 15% untuk 2022 dan 5% untuk 2023.

“Tempat perlindungan masih terhad dan hartanah kediaman masih merupakan lindung nilai inflasi yang baik: Setakat terdapat sebarang kesusahan dalam perumahan, dan penjual paksa muncul, kami fikir pembeli yang diduduki pemilik atau tidak diduduki pemilik akan berada di sana sekurang-kurangnya sebahagiannya. menyerap jualan,” kata mereka.

lebih: Pasaran perumahan sedang hangat. Bolehkah Fed menyejukkannya sebelum ia ranap?

Sumber: https://www.marketwatch.com/story/home-affordability-has-collapsed-in-2022-what-to-expect-next-according-to-bofa-11654555884?siteid=yhoof2&yptr=yahoo