Li Auto (NASDAQ: LI), salah satu peneraju dalam pasaran kenderaan elektrik (EV) China, mengumumkan pendapatan suku kedua 2022 yang belum diaudit pada 15 Ogos.

Menjelang pendapatan, firma dikeluarkan nombor penghantarannya pada 1 Ogos, menunjukkan bahawa ia menghantar 10,422 Li ONE pada Julai 2022, dengan penghantaran terkumpul mencecah 194,913 kenderaan sejak penampilan sulungnya pada 2019.

Sementara itu, pendapatan Q2 menunjukkan pendapatan $1.3 bilion, peningkatan 73.3% tahun ke tahun (YoY), hilang anggaran sebanyak $110 juta. Selanjutnya, pendapatan sesaham (EPS) ialah -$0.02, mengatasi anggaran sebanyak $0.02. Penghantaran Li ONE ialah 28,687 kenderaan pada suku kedua 2022, mewakili peningkatan 63.2% tahun ke tahun

Pada masa ini, LI turun dalam dagangan prapasaran sebanyak kira-kira 6% pada masa penulisan ini kerana pelabur mencerna hasil pendapatan dan kehilangan hasil.

Carta dan analisis LI

Apatah lagi, arah aliran jangka panjang adalah neutral, tetapi arah aliran jangka pendek adalah negatif kerana saham kehilangan lebih 15% pada bulan lalu. LI perdagangan julat sepanjang bulan lalu adalah luas, antara $30.23 dan $40.88, kekal hampir pada pertengahan julat 52 minggunya.

selanjutnya, analisis teknikal menunjukkan garis sokongan pada $32.48 dan zon rintangan daripada $33.64 kepada $34.60.

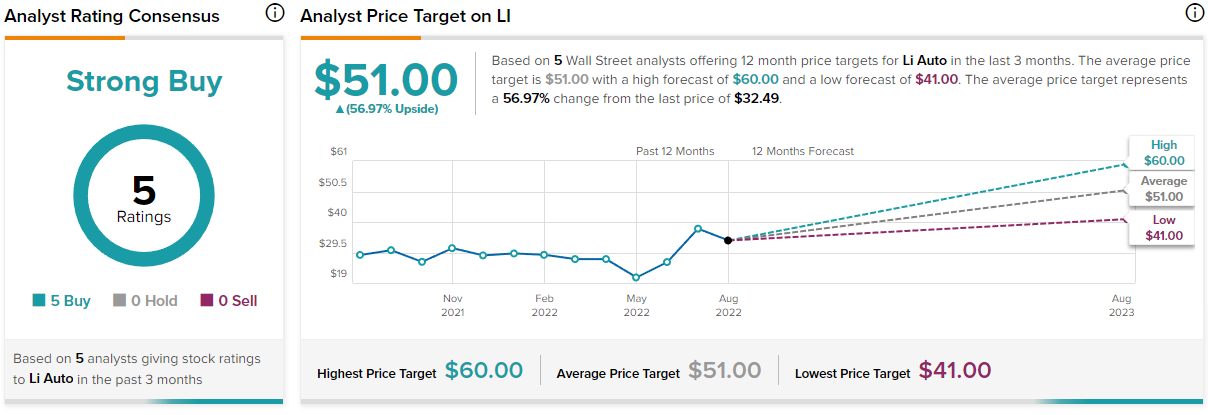

Sebaliknya, penganalisis di Wall Street menilai saham itu sebagai 'beli kukuh,' melihat purata harga 12 bulan mencecah $51, 56.97% lebih tinggi daripada harga dagangan semasa $32.49.

Penghantaran ke masa hadapan

Akhirnya, Li melihat penghantaran kenderaan untuk suku berikutnya (suku ketiga) dalam julat 27,000 hingga 29,000 unit, potensi peningkatan 7.5-15.5% berbanding S3 2021. Begitu juga, jangkaan pendapatan untuk Q3 sepatutnya daripada $1.34 bilion kepada $1.43 bilion , potensi peningkatan 15.3-22.9%.

Dengan jumlah sedemikian, firma itu harus menjadi salah satu pemain utama dalam ruang EV di China dan mungkin di seluruh dunia jika pengguna menilai kenderaan itu dengan baik, yang boleh menjadi salah satu sebab mengapa Ketua Pegawai Eksekutif Li sangat optimis tentang masa depan.

LI mungkin melihat lebih banyak turun naik dalam jangka pendek kerana saham cuba mencari julat dagangan baharu, kebanyakannya terikat kepada pelabur untuk memahami data yang dikeluarkan semasa pendapatan Q2.

Beli saham sekarang dengan Broker Interaktif – platform pelaburan paling maju

Penafian: Kandungan di laman web ini tidak boleh dianggap sebagai nasihat pelaburan. Pelaburan adalah spekulatif. Apabila melabur, modal anda berisiko.

Sumber: https://finbold.com/li-auto-stock-falls-in-premarket-despite-posting-solid-delivery-numbers/