Walaupun latar belakang ekonomi yang lemah, 2022 masih menyediakan beberapa pengambilalihan berskala besar. Pengambilalihan Microsoft Activision Blizzard ($68.7 bilion – dijangka akan ditutup tahun depan), Broadcom VMWare (~$61 bilion – menjelang akhir tahun depan juga) dan Oracle dari Cerner ($28.3 bilion), semuanya merupakan tawaran penting yang sedia untuk dicapai. fikiran.

Bagi syarikat, banyak masa, lebih besar adalah lebih baik; perniagaan yang lebih kecil boleh memanfaatkan penjimatan kos yang dimiliki oleh organisasi yang lebih besar, manakala entiti yang lebih besar mendapat akses kepada bakat tambahan yang membolehkan mereka mempromosikan idea inovatif dan memudahkan pertumbuhan selanjutnya. Ia adalah situasi menang-menang, selagi pemeroleh dan sasaran adalah sesuai.

Jadi, dengan 2023 berlegar dalam pandangan, syarikat manakah yang boleh menjadi sasaran pengambilalihan seterusnya? Penganalisis Wall Street telah menentukan dua nama yang berpotensi menjadi barisan seterusnya untuk beberapa tindakan akuisisi. Kami telah membuka pangkalan data TipRanks untuk mendapatkan gambaran yang lebih lengkap tentang prospek syarikat ini. Mari lihat apa yang menjadikan nama ini sebagai calon pengambilalihan yang hangat sekarang.

Terapi Viridian (VRDN)

Kami akan bermula dengan Viridian Therapeutics, sebuah syarikat bioteknologi membangunkan terapi untuk pesakit yang menghidap TED (penyakit mata tiroid). Syarikat itu mempunyai tiga program dalam pelbagai peringkat pembangunan, yang paling maju adalah untuk VRDN-001, anti-insulin-like growth factor-1 receptor (IGF-1R) antibodi monoklonal.

Pada pertengahan bulan lalu, syarikat itu mengumumkan data klinikal barisan teratas yang positif daripada dua kohort pertama dalam kajian klinikal Fasa 1/2 VRDN-001 yang sedang dijalankan, yang menunjukkan kebanyakan pesakit menunjukkan peningkatan ketara dalam proptosis dan skor aktiviti klinikal, serta resolusi lengkap. diplopia berikutan hanya dua infusi VRDN-001. Data awal juga membayangkan tempoh manfaat yang dipanjangkan. Keputusan daripada kohort ketiga akan kelihatan cerah pada awal Januari 2023.

Syarikat itu juga telah memulakan kajian Fasa 3 global (THRIVE) VRDN-001, dengan pesakit pertama dijangka akan didaftarkan pada bulan Disember, dan bacaan data dijangka menjelang pertengahan 2024.

Jadi, dari mana datangnya sembang pengambilalihan? Nah, nampaknya terdapat banyak minat baru-baru ini dalam Horizon Therapeutics, sebuah syarikat yang produk utamanya Tepezza telah pun diluluskan untuk penyakit mata tiroid (TED) dan sedang dalam perjalanan untuk mencatatkan jualan sebanyak ~$2 bilion pada 2022.

Walaupun seperti Tepezza, VRDN-001 ditadbir secara intravena, penganalisis Oppenheimer Leland gershell percaya ubat itu telah menunjukkan potensi untuk "peningkatan klinikal yang lebih pantas, infusi yang lebih pendek, dan kursus rawatan yang dipercepatkan."

Gershell juga percaya minat yang ditunjukkan dalam Horizon "menandakan daya tarikan (dan keyakinan industri dalam) prospek pertumbuhan pasaran TED, dan mungkin membawa VRDN lebih dekat kepada potensi pengambilan—sama ada oleh salah seorang pelamar dalam perbincangan dengan HZNP (AMGN, SNY) atau syarikat lain.”

Lebih-lebih lagi, tambah penganalisis itu, saham VRDN masih didagangkan pada "pecahan kecil daripada penilaian HZNP."

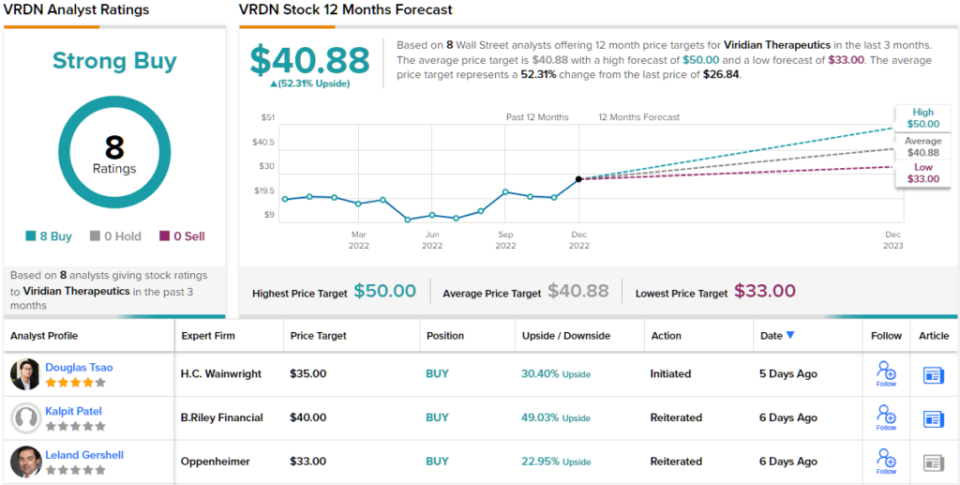

Oleh itu, semua diberitahu, Gershell menilai VRDN berkongsi Prestasi Luar Biasa (iaitu Beli), manakala sasaran harga $33 beliau memberi ruang untuk pertumbuhan satu tahun sebanyak 23%. (Untuk melihat rekod prestasi Gershell, tekan di sini)

Viridian mendapat sokongan penuh Street; saham telah memperoleh Belian sahaja - 8, secara keseluruhan, yang kesemuanya bergabung dengan penilaian konsensus Belian Kuat. Sasaran purata adalah lebih menaik daripada Gershell akan membenarkan; pada $40.88, angka itu mencadangkan saham akan meningkat ~52% lebih tinggi pada tahun hadapan. (Lihat ramalan saham VRDN di TipRanks)

Denison Mines (DNN)

Calon M&A seterusnya yang akan kita lihat ialah Denison Mines, sebuah syarikat penerokaan dan pembangunan uranium. Kepentingannya terutamanya terletak di wilayah Lembangan Athabasca di wilayah Prairie Kanada di utara Saskatchewan.

Selain memiliki perniagaan penyelenggaraan lombong selepas penutupan dan bahagian dalam Kilang Uranium Tasik McClean, salah satu kemudahan pemprosesan uranium terbesar di dunia, syarikat itu juga mempunyai koleksi hartanah yang cukup besar, yang majoritinya masih dalam peringkat awal penerokaan.

Walau bagaimanapun, kebanyakan nilai syarikat diperoleh terutamanya daripada hanya dua aset. Satu adalah daripada beberapa juta paun U3O8 Denison yang dibeli dengan harga yang jauh lebih rendah daripada uranium spot pada masa ini. Yang kedua ialah Projek Sungai Wheeler, yang Denison sedang giat membangunkan dan di mana ia berhasrat untuk menggunakan teknik pemulihan in situ (“ISR”) untuk mengekstrak uranium yang sangat berpatutan.

Projek Uranium Sungai Wheeler, projek uranium terbesar yang belum dibangunkan di timur, wilayah Lembangan Athabasca yang sangat maju di utara Saskatchewan, dimiliki oleh Denison dengan 95% pegangan yang berkesan. Ia adalah projek ini yang penganalisis Cantor Mike Kozak percaya menjadikan Denison sebagai cadangan pengambilalihan yang menarik, walaupun itu bukan satu-satunya sebab untuk berada di belakang syarikat itu.

“Memandangkan status Tahap Satu projek Wheeler River, tempat teratasnya dalam senarai calon pengambilalihan yang berpotensi dalam sektor uranium, dan kunci kira-kira Syarikat yang ditunaikan sepenuhnya sehingga pembinaan, Denison harus menjadi pegangan teras bagi mana-mana /semua pelabur institusi dengan fokus uranium, peruntukan tenaga, atau kriteria Alam Sekitar, Sosial dan Tadbir Urus (ESG),” jelas Kozak. "Syarikat kekal sebagai pemaju uranium pilihan kami."

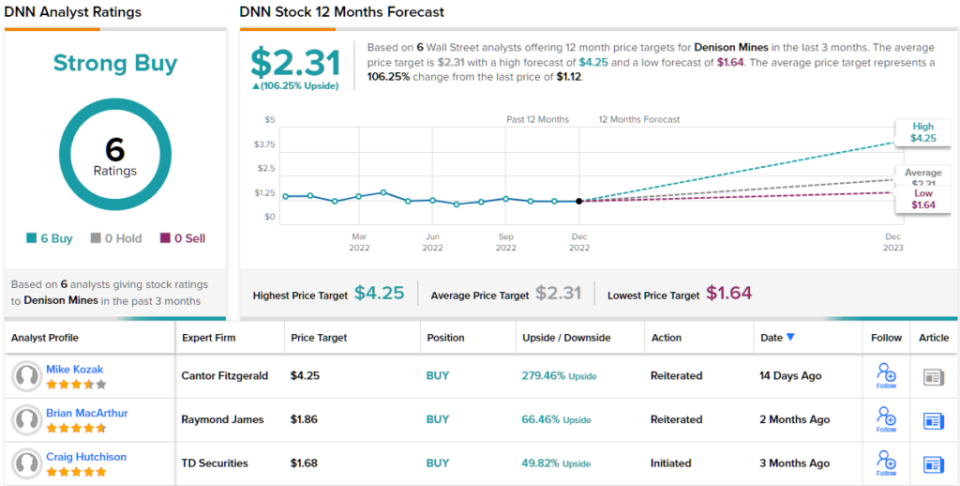

Kozak tidak main-main dalam cadangannya; bersama-sama dengan penarafan Beli, sasaran harga Street-high beliau sebanyak $4.25 menunjukkan saham DNN pada masa ini dinilai rendah sehingga 279%. (Untuk melihat rekod prestasi Kozak, tekan di sini)

Sesetengah saham memberi kesan positif kepada penganalisis Wall Street, dan Denison adalah salah satu daripadanya. Stok uranium ini mempunyai penilaian konsensus Belian Kuat sebulat suara, berdasarkan 6 ulasan positif baru-baru ini. Saham berharga $1.12 dan sasaran harga purata $2.31 memberikan saham ~106% potensi peningkatan untuk 12 bulan akan datang. (Lihat ramalan saham DNN di TipRanks)

Untuk mencari idea yang baik untuk perdagangan saham dengan penilaian yang menarik, kunjungi TipRanks ' Stok Terbaik untuk Beli, alat yang baru dilancarkan yang menyatukan semua pandangan ekuiti TipRanks.

Penafian: Pendapat yang dinyatakan dalam artikel ini adalah pendapat penganalisis utama. Kandungan tersebut dimaksudkan untuk digunakan untuk tujuan maklumat sahaja. Adalah sangat penting untuk membuat analisis anda sendiri sebelum membuat pelaburan.

Sumber: https://finance.yahoo.com/news/looking-red-hot-takeover-candidates-232922532.html