Adakah strategi sifar-Covid China akhirnya berakhir? Walaupun kebanyakan negara Barat telah mengutamakan kembali normal dan menamatkan sekatan wabak COVID, China adalah negara yang menonjol dalam mengekalkan dasar penutupannya yang sangat ketat. Tetapi terdapat bukti yang semakin meningkat bahawa Beijing sedang mencari jalan untuk berundur daripada sekatan - dan pembuat dasar China nampaknya semakin menuju ke arah membuka semula ekonomi mereka.

Itu berita baik untuk pelabur, kerana penarikan balik daripada kawalan sifar COVID di bandar utama seperti Shanghai dan Shenzhen, berkemungkinan memberikan sokongan kukuh untuk pasaran saham China – dan untuk syarikat China yang didagangkan di luar negara.

Dalam nota daripada gergasi perbankan Morgan Stanley, ketua strategi ekuiti China Laura Wang menulis, “Pelbagai perkembangan positif di samping laluan jelas yang ditetapkan ke arah pembukaan semula menjamin peningkatan dan peningkatan sasaran indeks untuk China… Kes asas kami ialah kami berada pada permulaan pemulihan berbilang suku dalam semakan dan penilaian pendapatan dengan peningkatan ROE yang baik."

Dengan latar belakang ini, penganalisis saham di Morgan Stanley telah memilih dua saham China sebagai kemungkinan untung pada tahun hadapan. Menurut penganalisis firma itu, ini adalah ekuiti berkadar Beli yang menawarkan potensi peningkatan dua angka kepada pelabur. Kami berlari kedua-duanya Pangkalan data TipRanks untuk melihat apa yang dikatakan oleh penganalisis Wall Street yang lain tentang mereka.

Kanzhun, Ltd. (BZ)

Satu perubahan yang dibawa oleh dunia digital ialah penghijrahan pencarian pekerjaan dalam talian. Kanzhun ialah sebuah syarikat China yang menyediakan, melalui anak syarikatnya, perkhidmatan pengambilan dalam talian – sebuah syarikat tenaga kerja, memenuhi keperluan buruh sektor perniagaan China. Syarikat itu menghubungkan pencari kerja dan pelanggan perusahaan untuk faedah kedua-duanya, dan berusaha untuk profil perkhidmatan yang cekap dengan lancar. Sambungan dibuat terutamanya melalui aplikasi mudah alih interaktif Kanzhun, dan menghubungkan pencari kerja kepada kolar putih, kolar biru dan kerja peringkat pelajar, dalam pelbagai industri.

Penutupan COVID di China telah memberi tekanan kepada ekonomi secara amnya, dan keputusan Q3 Kanzhun, yang menunjukkan penurunan hasil tahun ke tahun sebanyak 2.7%, mencerminkannya. Barisan teratas datang pada $165.7 juta mata wang AS. Perolehan juga menurun, dengan pendapatan bersih larasan jatuh sebanyak 2.2% kepada AS$52.9 juta.

Walaupun bahagian atas dan bawah turun, syarikat itu menyaksikan keuntungan kecil dalam pengebilan tunai, yang meningkat 1.4% kepada AS$174.1 juta. Lebih baik lagi, dari perspektif pelabur, Kanzhun melaporkan keuntungan yang kukuh dalam purata pengguna aktif bulanan. Metrik utama ini meningkat lebih daripada 12% y/y, mencecah 32.4 juta, dan petanda baik untuk pasaran buruh China pada masa hadapan. Keuntungan dalam purata MAU lebih daripada mengimbangi penurunan 7.5% dalam jumlah pelanggan perusahaan berbayar.

Antaranya penganalisis Morgan Stanley Eddy Wang yang percaya bahawa Kanzhun boleh "menjana pendapatan dan pertumbuhan pendapatan yang paling kukuh dalam industri Internet China pada 2022-25e."

"Kami percaya BZ boleh mencapai pertumbuhan hasil yang berdaya tahan dalam beberapa tahun akan datang, disokong oleh peningkatan penembusan pengguna perusahaan dan meningkatkan nisbah pembayaran, memanfaatkan kesan rangkaian yang kukuh," kata Wang. “Dengan model perniagaan yang ringan aset, marginnya harus bertambah baik dengan pengewangan. Oleh itu, kami percaya ia juga boleh menjana pertumbuhan keuntungan bersih bukan GAAP yang kukuh.”

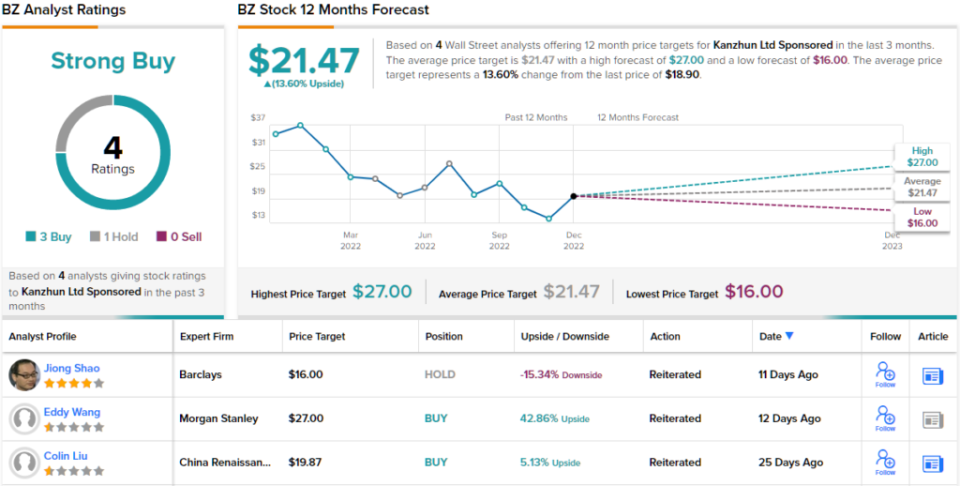

Komen-komen ini menyokong penarafan Wang Berlebihan (iaitu Beli) pada saham, dan sasaran harganya, yang ditetapkan pada $27, menunjukkan kepercayaannya terhadap potensi peningkatan sebanyak 43% untuk saham menuju tahun depan. (Untuk melihat rekod prestasi Wang, tekan di sini)

Secara keseluruhannya, Kanzhun telah menerima 4 ulasan penganalisis terbaru dari Street sejak akhir-akhir ini, dan ini termasuk 3 untuk Beli berbanding hanya 1 untuk Ditahan – untuk penilaian konsensus Belian Teguh. (Lihat ramalan saham Kanzhun di TipRanks)

ZTO Express (ZTO)

Nama Cina yang disokong Morgan Stanley seterusnya yang akan kita lihat ialah ZTO Express, salah satu syarikat penghantaran ekspres terkemuka di negara ini. ZTO telah mencipta nama sebagai rakan kongsi penghantaran ekspres untuk berjuta-juta pedagang dalam talian dan pengguna yang menjual dan membeli produk di tapak e-dagang terkemuka China, seperti Alibaba, PDD dan JD.com. Syarikat itu menggembar-gemburkan sistem rakan kongsi rangkaian yang sangat berskala sebagai satu yang membolehkannya mengembangkan rangkaian nasionalnya dengan pantas sambil turut menawarkan pedagang e-dagang jangkauan geografi yang lebih baik dan mampu milik.

Walaupun terdapat kebimbangan mengenai pertumbuhan volum industri yang lebih perlahan, syarikat itu menyampaikan laporan Q3 yang kukuh. Hasil meningkat sebanyak 21% tahun ke tahun kepada $1.26 bilion. Pada masa yang sama, jualan meningkat pada kadar yang lebih tinggi daripada kos operasi – yang meningkat hanya 11.6% – membolehkan syarikat itu mencapai pertumbuhan keuntungan sebanyak 65% pada suku tersebut – menjadikannya syarikat penghantaran bungkusan paling menguntungkan China pada S3 – tiada pencapaian yang bermakna dalam industri yang dianggap sangat kompetitif. Pada bahagian bawah, ZTO menjana adj. EPS sebanyak $0.33, manakala Street meminta $0.27.

Meliputi saham untuk Morgan Stanley, penganalisis Kipas Qianlei menulis bahawa dia kekal yakin tentang ZTO, termasuk antara alasannya: “(1) Kami masih berpendapat kelebihan ZTO yang mantap dalam keuntungan unit, skala dan kualiti perkhidmatan akan membawa keupayaan berterusan untuk melabur dalam kapasiti, untuk memperoleh jumlah tambahan dalam pasaran. (2) Kami berpendapat tumpuan ZTO pada kestabilan dan keuntungan rangkaian berkemungkinan membawa kepada kebolehramalan pendapatan yang lebih tinggi dan kualiti perkhidmatan yang lebih baik.”

Sebab-sebab ini menyokong penarafan Berat Berlebihan (iaitu Beli) Peminat manakala sasaran purata $30.50 beliau ditetapkan untuk menjana pulangan sebanyak 18% pada tahun hadapan. (Untuk melihat rekod prestasi Fan, tekan di sini)

Dua penganalisis lain telah menjejaki kemajuan terbaru ZTO dan seperti Morgan Stanley, mereka menyukai apa yang mereka lihat, memberikan nama ini dengan penilaian konsensus Belian Kuat. (Lihat ramalan saham ZTO Express di TipRanks)

Untuk mencari idea yang baik untuk perdagangan saham dengan penilaian yang menarik, kunjungi TipRanks ' Stok Terbaik untuk Beli, alat yang menyatukan semua cerapan ekuiti TipRanks.

Penafian: Pendapat yang dinyatakan dalam artikel ini adalah pendapat para penganalisis yang diketengahkan. Kandungan tersebut bertujuan untuk digunakan untuk tujuan maklumat sahaja. Adalah sangat penting untuk membuat analisis anda sendiri sebelum membuat pelaburan.

Sumber: https://finance.yahoo.com/news/chinese-stocks-primed-multi-quarter-170813377.html