Pasaran bergerak dalam kitaran, ada yang besar, ada yang kecil. 2021 menyaksikan aliran kenaikan harga yang kukuh, paling kukuh dalam beberapa dekad; ia diikuti oleh aliran menurun yang kuat, yang paling kukuh dalam beberapa dekad, pada 2022. Tahun ini dibuka dengan peningkatan semula yang berlangsung sepanjang bulan Januari. Dan pada bulan Februari, ada jeda. Jeda sebentar, mungkin, sebelum kita memulakan perlawanan seterusnya, sekurang-kurangnya menurut ketua strategi teknikal Oppenheimer, Ari Wald.

Wald menyatakan bahawa S & P 500 telah membalikkan jangkaan penurunan tahun lepas, dan walaupun turun naik setakat bulan ini, pembalikan itu kekal utuh melebihi 3,950. Malah, indeks S&P 500 kini berada pada 4,137 dan menghala semula ke atas.

"Walaupun kami menjangkakan pasaran kenaikan harga akan berterusan," kata Wald, "kami mengulangi ia tidak akan menjadi garis lurus yang lebih tinggi, sama ada. Namun, maksudnya ialah pelabur harus berfikir dari segi kelemahan membeli daripada kekuatan menjual, pada pandangan kami. Dengan kelonggaran angin atas ke bawah, kami juga mengesyorkan untuk memberi penekanan yang lebih besar pada mengenal pasti kekuatan relatif yang muncul, dan kurang penekanan pada masa pasaran. Dengan mengambil kira perkara ini, kami memastikan bahawa sektor Kewangan berada pada kedudukan untuk menerajui tahap pendahuluan seterusnya.”

Mendapat perincian, Wald menambah, "Pasaran Modal ialah idea industri utama kami untuk pendedahan sektor Kewangan berdasarkan arah aliran jangka panjangnya yang lebih rendah relatifnya sejak 2012. Industri ini disokong oleh keluasan dalaman yang lebih luas dan lebih hampir kepada penembusan relatif juga, dengan analisis kami.”

Berdasarkan latar belakang ini, kami telah menggunakan pangkalan data TipRanks untuk mendapatkan butiran mengenai dua saham, daripada industri Pasaran Modal, yang Oppenheimer telah gunakan sebagai Idea Teratas untuk 2023. Adakah ini saham yang sesuai untuk portfolio anda? Mari kita lihat lebih dekat.

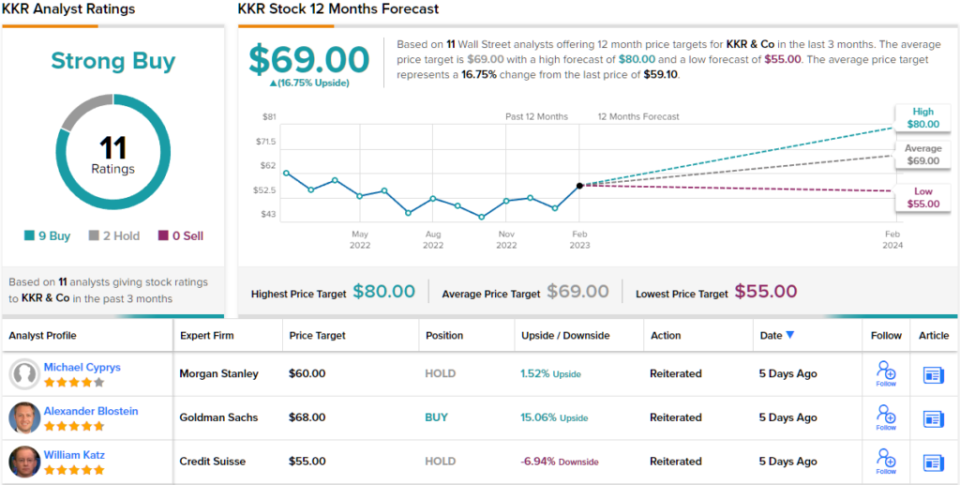

KKR & Co. Inc. (KKR)

Pilihan Oppenheimer pertama yang kami lihat ialah KKR, firma pelaburan dan pengurusan aset global, menawarkan perkhidmatan kepada pelanggan seluruh dunia. KKR mengikuti model yang membawa modal pihak ketiga berkait dengan perniagaan pasaran modal, memberikan sumber untuk melakukan segala-galanya daripada mengambil syarikat melalui proses mendedahkan kepada umum kepada pengunderaitan tawaran pasaran baharu kepada pelaburan dalam hutang dan ekuiti. Syarikat itu menggerakkan modal jangka panjang ke dalam tujuan ini, menjana pulangan yang kukuh dari semasa ke semasa untuk pelabur dana dan pemegang saham.

Sehingga akhir 4Q22, syarikat itu mempunyai lebih $504 bilion jumlah aset di bawah pengurusan, meningkat daripada $470.6 bilion setahun sebelumnya. Portfolio pengurusan aset membawa masuk lebih $693 juta hasil, dengan $1.835 bilion lagi datang daripada segmen perkhidmatan insurans, untuk jumlah hasil GAAP sebanyak $2.53 bilion untuk suku tersebut. Ini turun daripada $4.05 bilion pada suku yang sama tahun lalu, tetapi mengatasi jangkaan Wall Street sebanyak $1.41 bilion. Syarikat itu kekal untung kukuh, sebagai adj. EPS masuk pada $0.92, mengatasi panggilan Street untuk $0.85.

Secara keseluruhan, KKR menamatkan 2022 dengan metrik modal yang kukuh. Syarikat itu mempunyai $108 bilion dalam komitmen yang tidak dipanggil, mewakili modal yang tersedia untuk digunakan, malah menganggap tahun lepas adalah persekitaran ekonomi yang sukar, KKR mengumpul modal $16 bilion pada 2022.

Dalam liputannya mengenai saham ini untuk Oppenheimer, penganalisis 5 bintang Chris Kotowski terus mengambil sikap optimis terhadap prospek KKR walaupun menghadapi cabaran yang mendatang. Dia menulis, “Kami masih belum jelas kerana cabaran masih ada dari latar belakang 2022; walau bagaimanapun, kami mendapati diri kami dengan keyakinan berterusan terhadap enjin KKR memandangkan daya tahannya dalam semua aspek (pengumpulan dana, penggunaan, prestasi) dan pertumbuhan fleksibel kunci kira-kira yang berterusan—baik organik dan strategik… Kami terus menganggap KKR adalah pelaburan yang sangat menarik. .”

Kotowski seterusnya mengulangi penilaian Prestasi Luar Biasa (iaitu Beli) pada saham KKR, dan sasaran harga $80 beliau membayangkan keuntungan setahun sebanyak 35% menunggu di sayap. (Untuk melihat rekod prestasi Kotowski, tekan di sini)

Secara keseluruhannya, saham KKR mempunyai penilaian Belian Kukuh daripada konsensus penganalisis, menunjukkan bahawa Wall Street bersetuju dengan penilaian Kotowski. Penilaian adalah berdasarkan 9 Belian dan 2 Pegangan yang ditetapkan dalam 3 bulan lalu. (Lihat Ramalan saham KKR)

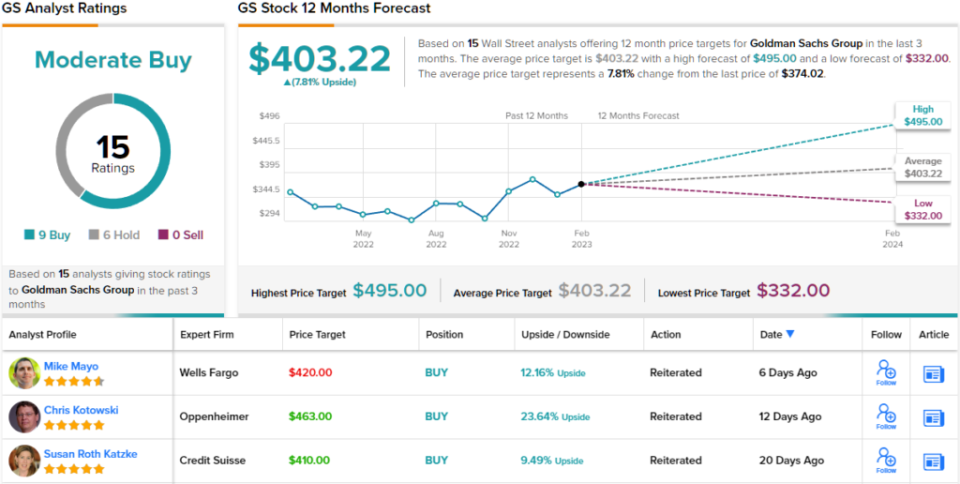

Goldman Sachs Group (GS)

Saham seterusnya yang kami lihat ialah salah satu nama utama dalam perbankan, Kumpulan Goldman Sachs. GS ialah syarikat pegangan bank antarabangsa, salah satu firma tersenarai di Dow Jones Industrial Average, dan pemain terkenal dalam perdagangan dan pelaburan, pengurusan aset dan perkhidmatan sekuriti. Goldman terutamanya berkhidmat kepada institusi lain, seperti bank, syarikat dan kerajaan, tetapi telah diketahui mengambil sejumlah kecil pelanggan individu dengan nilai bersih yang sangat tinggi.

Dalam keluaran kewangan bulan lepas untuk S4 dan tahun penuh 2022, bank itu melaporkan penurunan tahun ke tahun dalam kedua-dua hasil dan pendapatan. Bermula di barisan teratas, Goldman mempunyai pendapatan $10.59 bilion, turun 16% daripada suku tahun sebelumnya. Pada dasarnya, pendapatan menjunam 66% daripada tahun sebelumnya kepada $1.33 bilion, atau $3.32 sesaham. Kedua-dua angka terlepas jangkaan Street.

Pemegang saham biasa, bagaimanapun, tidak melakukan terlalu teruk. Goldman mengekalkan ROE sebanyak 10.2% untuk semua tahun 2022 dan 4.4% untuk Q4; angka ini boleh dibandingkan dengan 11% dan 4.8% dari tahun sebelumnya. Secara keseluruhannya, dalam setahun yang dilanda inflasi yang tinggi dan kenaikan kadar faedah, saham GS membawa pulangan yang kukuh kepada pelabur.

Chris Kotowski dari Oppenheimer melihat pulangan ke atas ekuiti mempunyai perkara penting di sini, menulis: “Walaupun persekitaran perbankan pelaburan yang perlahan berterusan, kami menjangkakan GS akan mengekalkan ROTCE dua angka dan menganggap stok terlebih jual pada hanya 1.2x buku ketara… Goldman's pasukan pengurusan kanan yang agak baru telah memulakan beberapa siri inisiatif untuk meningkatkan ROTE, yang telah purata kira-kira 11% dalam beberapa tahun kebelakangan ini, kepada sekurang-kurangnya 15%. Kami berpendapat usaha ini mempunyai kemungkinan besar untuk berjaya kerana syarikat itu mempunyai francais yang kukuh dan terdapat pelbagai hasil, kos dan strategi pengoptimuman modal yang boleh dilaksanakan, tetapi pasaran masih menilai saham seolah-olah pulangan akan kekal tidak berubah selama-lamanya .”

Memandang ke hadapan, Kotowski menetapkan penarafan Berprestasi Luar Biasa (iaitu Beli) pada saham GS, bersama-sama dengan sasaran harga $441 yang mencadangkan potensi peningkatan satu tahun sebanyak ~24%.

Oleh itu, kami mempunyai seorang penganalisis 5-bintang yang tampil untuk menaik taraf yang satu ini – tetapi apakah yang dilakukan oleh seluruh Street terhadap prospek GS? Saham itu telah memperoleh 15 ulasan penganalisis baru-baru ini, dan ia termasuk 9 Belian dan 6 Pegangan, untuk pandangan konsensus Belian Sederhana. (Lihat Ramalan saham Goldman Sachs)

Untuk mencari idea yang baik untuk perdagangan saham dengan penilaian yang menarik, kunjungi TipRanks ' Stok Terbaik untuk Beli, alat yang menyatukan semua cerapan ekuiti TipRanks.

Penafian: Pendapat yang dinyatakan dalam artikel ini adalah pendapat para penganalisis yang diketengahkan. Kandungan tersebut bertujuan untuk digunakan untuk tujuan maklumat sahaja. Adalah sangat penting untuk membuat analisis anda sendiri sebelum membuat pelaburan.

Sumber: https://finance.yahoo.com/news/don-t-miss-next-leg-020316583.html