Satu perkara yang pasti hari ini, dan itu adalah ketidakpastian. Pasaran kekal tidak menentu, kerana beberapa siri keluaran data menyebabkan pelabur agak tidak pasti sama ada inflasi yang tinggi, kadar faedah yang meningkat, atau kemungkinan kemelesetan - atau mungkin ketiga-tiganya sekaligus - akan menguasai ramalan. Hasilnya: perubahan harga harian dan perubahan mendadak yang menjadikan ramalan sebagai perniagaan berisiko.

Tidak semua ahli ekonomi, bagaimanapun, sanggup bersusah payah, dan persekitaran pasaran yang sukar tidak menimbulkan ketakutan kepada John Stoltzfus. Ketua strategi pelaburan dari Oppenheimer kekal yakin pada saham, dan dalam laporan bulanannya mengenai strategi pasaran, beliau membentangkan sebabnya.

“Tinjauan jangka panjang kami untuk ekonomi AS dan pasaran saham kekal yakin. Kami percaya asas ekonomi AS kekal pada kedudukan yang kukuh. Sebaik sahaja inflasi mula menyederhana, pertumbuhan AS sepatutnya mula pulih, disokong oleh permintaan pengguna dan pelaburan perniagaan,” Stoltzfus berpendapat.

Mengakui turun naik semasa, dan risiko tinggi kemelesetan ekonomi yang berbahaya, Stoltzfus seterusnya berkata, “Kami tidak boleh mengatakan bahawa pasaran telah mencecah paras ini atau bahawa pasaran beruang mungkin tidak bertahan untuk beberapa waktu akan datang, tetapi dengan begitu banyak berita buruk yang telah diberi harga, potensi ganjaran melabur pada tahap ini kelihatan lebih menarik berbanding risikonya.”

Dengan mengambil kira pandangan Stoltzfus, kami ingin melihat lebih dekat pada tiga saham yang mendapat sambutan hangat daripada Oppenheimer, dengan penganalisis 5 bintang firma itu meramalkan potensi kenaikan lebih 30% untuk setiap satu. menggunakan Pangkalan data TipRanks, kami mengetahui bahawa seluruh Jalan adalah bersetuju, kerana ketiga-tiganya mempunyai konsensus penganalisis "Beli Kuat".

CSG Systems International (CSGS)

Pilihan Oppenheimer pertama ialah CSG Systems International, sebuah syarikat perisian dan perkhidmatan dalam niche sistem sokongan perniagaan (BSS). Platform CSG, tersedia pada model SaaS, menawarkan pelbagai fungsi, termasuk pengurusan hasil dan pengewangan, pengurusan borong dan rakan kongsi, serta perkhidmatan pembayaran dan pedagang. Syarikat itu mempunyai jangkauan seluruh dunia, dan bekerja dengan jenama terkenal seperti Bell, Comcast dan Dish.

CSG telah membawa prestasi yang stabil sejak beberapa tahun yang lalu, dengan keputusan 3Q22 baru-baru ini dianggap agak tipikal. Di barisan teratas, jumlah hasil dilaporkan pada 273.3 juta, meningkat 3.8% tahun ke tahun. Pada dasarnya, keputusan syarikat telah berpecah; EPS GAAP turun 20% y/y, daripada 50 sen kepada 40 sen, manakala EPS bukan GAAP naik 20.5%, daripada 88 sen kepada $1.06.

Pada kunci kira-kira, aliran tunai CSG turun y/y. Tunai daripada operasi merosot daripada $46.1 juta kepada $22.8 juta, manakala aliran tunai percuma jatuh daripada $38.7 juta kepada $10.9 juta. Syarikat itu mengaitkan penurunan itu disebabkan 'perubahan yang tidak menguntungkan dalam modal kerja.'

Walaupun aliran tunai menurun, CSGS mengekalkan pembayaran dividen saham tetapnya, sebagai sebahagian daripada pulangan modal $91 juta tahun-ke-kini kepada para pemegang saham. Dividen Q3 ditetapkan pada 26.5 sen setiap saham biasa, dan berjumlah $8 juta dibayar pada suku tersebut. Dividen tahunan ialah $1.06 dan menghasilkan 1.9%, kira-kira purata untuk pasaran yang lebih luas. Syarikat telah menaikkan pembayaran dividen secara beransur-ansur sejak 9 tahun yang lalu.

Dalam liputannya mengenai Sistem CSG untuk Oppenheimer, penganalisis 5 bintang Timothy horan memberikan beberapa sebab untuk mempercayai bahawa syarikat ini akan membawa keuntungan jangka panjang untuk pelabur. Horan menulis, "Syarikat itu secara historis menjadi lembu tunai yang konsisten berkhidmat kepada MSO (née 'Kumpulan Perkhidmatan Kabel'), tetapi perniagaan asasnya semakin pesat daripada: 1) digital, 5G dan awan, 2) CSG mengambil bahagian daripada pesaing yang kurang fokus , dan 3) pengurusan baharu mengorientasikan semula tawaran penglibatan pelanggan SaaS dan asli awan modularnya kepada geografi dan menegak yang lebih pesat berkembang di luar penyedia perkhidmatan komunikasi (CSP). Proses ini akan mengambil masa, tetapi harus meningkatkan pertumbuhan dan penilaian.”

Horan menterjemah pandangan optimisnya tentang prospek hadapan CSG kepada angka dengan sasaran harga $75 – yang membayangkan peningkatan sebanyak ~36%. Maka, tidak menghairankan mengapa dia menilai saham itu Berprestasi Berprestasi (iaitu Beli). (Untuk melihat rekod prestasi Horan, tekan di sini)

Secara keseluruhannya, terdapat 3 ulasan penganalisis terkini dalam rekod untuk CSGS, dan mereka semua bersetuju bahawa ia adalah saham untuk dibeli – menjadikan konsensus penganalisis Belian Kuat sebulat suara. Saham itu mempunyai sasaran harga purata $74, membayangkan ~34% kenaikan satu tahun daripada harga dagangan semasa $55.26. (Lihat ramalan saham CSGS pada TipRanks)

Jangan! Kumpulan Co. (PET)

Stok seterusnya yang akan kita lihat ialah Wag! Group, apl dalam talian yang akan datang yang menawarkan pengguna akses kepada rangkaian penuh perkhidmatan penjagaan haiwan kesayangan, termasuk berjalan anjing, duduk haiwan peliharaan, nasihat dan juga latihan haiwan peliharaan. Syarikat itu mempunyai komuniti dalam talian yang mempunyai lebih daripada 400,000 penjaga haiwan peliharaan, dan telah menyelesaikan transaksi untuk lebih daripada 12 juta perkhidmatan penjagaan haiwan peliharaan sejak penubuhannya pada 2015.

Saham ini adalah yang baharu di pasaran awam, setelah memasuki bursa NASDAQ awal tahun ini melalui penggabungan gabungan perniagaan – transaksi SPAC. Penggabungan itu adalah dengan CHW Corporation, dan telah diluluskan pada 28 Julai. Ticker PET mula berdagang pada 10 Ogos. Pada penutupannya, transaksi bersih Wag! Kumpulan kira-kira $350 juta dalam modal kasar.

Bulan lepas, Wag! mengeluarkan keputusan kewangan untuk 3Q22, menunjukkan pendapatan teratas sebanyak $15.4 juta, untuk keuntungan 161% tahun ke tahun. Keuntungan pendapatan syarikat didorong oleh peningkatan kukuh dalam tempahan kasar sepanjang tempoh itu, daripada $13.7 juta setahun yang lalu kepada $25.3 juta dalam laporan baru-baru ini – atau pertumbuhan y/y sebanyak 85%.

Pada masa yang sama, dalam tempoh ini, pendapatan bersih syarikat jatuh mendadak, daripada $1.6 juta pada 3Q21 kepada kerugian bersih 3Q22 sebanyak $40.9 juta. Jangan! mengaitkan peralihan itu kepada kemasukan sekali sahaja pengampunan pinjaman PPP era COVID. Tidak termasuk faktor itu, syarikat itu menyaksikan kerugian $1.4 juta pada 3Q22.

Semasa 3Q22, Wag! melaporkan keuntungan penting pada metrik pelanggan. Syarikat itu mencapai sejumlah 473,000 peserta platform pada suku tersebut, meningkat 22% y/y dan meningkatkan Pet Parent Wag! Penembusan program premium kepada 53%, mengatasi matlamat syarikat sebanyak 50%.

Oppenheimer Jason Helfstein, seorang penganalisis terkemuka dengan penarafan 5 bintang daripada TipRanks, melihat banyak sebab untuk pelabur membeli saham saham awam yang baru ini. Memahami beberapa perkara khusus, dan pandangannya untuk prospek jangka panjang syarikat, Helfstein menulis: “Kami percaya syarikat berada pada kedudukan yang baik untuk berkembang apabila perkhidmatan haiwan peliharaan beralih dalam talian… Kami percaya jumlah pasaran boleh ditangani (TAM) untuk penjagaan haiwan peliharaan dalam talian akan menjadi peluang $24B menjelang 2028, didorong oleh peralihan sekular pengguna yang membeli perkhidmatan/produk melalui platform dalam talian. Kami menganggarkan industri Penjagaan Haiwan Kesayangan Dalam Talian AS meningkat 98% y/y pada 2021, kerana ~20 juta keluarga mengambil haiwan peliharaan semasa penutupan pandemik.”

“Anggaran perkhidmatan 2026 kami akan membayangkan 190K isi rumah menggunakan platform 2.0x seminggu. Ini adalah 3% daripada anggaran 7.4 juta isi rumah kami yang mungkin beralih kepada tempahan berjalan-jalan anjing dan haiwan peliharaan dalam talian. Pada masa ini memodelkan keuntungan EBITDA positif pada FY24 dan tidak memerlukan pembiayaan tambahan,” tambah Helfstein.

Mengekalkan pandangan optimisnya, Helfstein menilai PET sebagai Prestasi Luar Biasa (iaitu Beli), dan sasaran harga $5nya membayangkan potensi peningkatan satu tahun sebanyak 132%. (Untuk melihat rekod prestasi Helfstein, tekan di sini)

Secara keseluruhannya, ketiga-tiga ulasan penganalisis terbaru mengenai PET adalah positif, menjadikan penarafan konsensus di sini sebagai Belian Teguh sebulat suara. Saham itu dijual pada harga $2.15, dan sasaran harga purata $5.50 menunjukkan potensi kenaikan harga sebanyak 156% menjelang akhir tahun 2023. (Lihat ramalan saham PET di TipRanks)

Datadog, Inc. (ANJING)

Terakhir ialah Datadog, firma perisian awan yang menawarkan alat pemerhatian, alat yang diperlukan untuk memantau, menjejak dan melindungi tapak web berasaskan awan dalam masa nyata. Pakej alat perisian berasaskan awan Datadog termasuk automasi, kawalan sumber, penjejakan pepijat, penyelesaian masalah, pengoptimuman dan instrumentasi pemantauan asas. Pelanggan boleh menggunakan perisian dan perkhidmatan Datadog untuk mencari dan menavigasi log tapak, mengikuti metrik utama dan jejak tapak web serta membuat pilihan pengurusan proaktif berdasarkan set data berkualiti tinggi.

Syarikat itu menawarkan pelabur sejarah rentak EPS yang konsisten. Suku terakhir Datadog yang dilaporkan, 3Q22, menunjukkan garis bawah 23 sen setiap saham dicairkan, berbanding ramalan 16 sen, untuk rentak 43%. Hasil pada suku yang sama meningkat 61% y/y, mencecah $436.5 juta.

Garis atas dan bawah bukanlah satu-satunya metrik positif. Datadog juga menyaksikan $83.6 juta dalam jumlah tunai daripada operasi, termasuk $67.1 juta dalam aliran tunai percuma. Sehingga akhir Q3, 30 September, Datadog mempunyai $1.8 bilion tunai dan aset cair tersedia.

Memandang ke hadapan, ada sebab untuk terus optimis. Pelanggan 'hasil tinggi' Datadog, yang ditakrifkan sebagai pelanggan dengan sekurang-kurangnya $100K dalam hasil berulang tahunan (ARR), mencapai 2,600 pada akhir S3, meningkat daripada 1,800 setahun sebelumnya, untuk peningkatan 44% y/y.

Semua ini menunjukkan bahawa Datadog mempunyai asas yang kukuh untuk bergerak ke hadapan, dan Ittai Kidron, seorang lagi penganalisis 5 bintang Oppenheimer, akan bersetuju. Penganalisis itu berkata tentang Datadog, "Syarikat itu mempunyai sejarah kukuh dalam mengatasi jangkaan, tidak pernah terlepas jangkaan konsensus, dan biasanya membimbing di atas Jalan... Walaupun tidak kalis kemelesetan, sifat kritikal misi penyelesaiannya memberikan ketahanan relatif Datadog pada masa kekangan perbelanjaan. Syarikat itu juga telah berkembang menjadi keselamatan, memanfaatkan usaha 'anjakan ke kiri' dalam keselamatan dan kedudukannya yang kukuh dengan pemaju, menawarkan pengembangan TAM yang besar dan ekor pertumbuhan yang panjang."

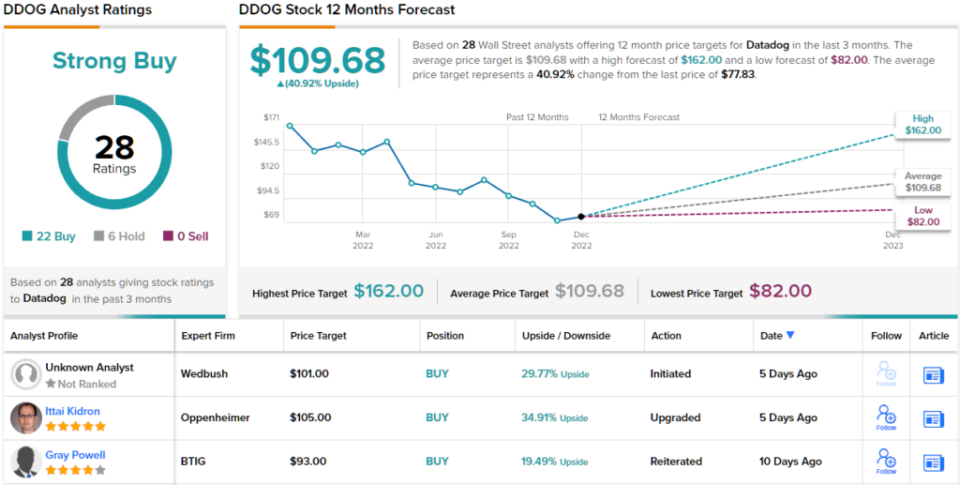

Pada dasarnya, Kidron menggambarkan syarikat ini sebagai 'pegangan teras jangka panjang.' Sesuai dengan pandangan optimis tentang kecemerlangan keseluruhan Datadog ini sebagai pelaburan, Kidron menilai DDOG sebagai Prestasi Luar Biasa (iaitu Beli), dengan sasaran harga $105 mencadangkan ~35% keuntungan satu tahun akan datang. (Untuk melihat rekod prestasi Kidron, tekan di sini)

Dengan 28 ulasan penganalisis baru-baru ini dalam fail, termasuk 22 Belian berbanding 6 Pegangan, saham Datadog mendapat konsensus Belian Teguh daripada pro Street. Saham itu dijual pada harga $77.83 dan sasaran harga puratanya sebanyak $109.68 membayangkan ~41% peningkatan dalam tempoh 12 bulan akan datang. (Lihat ramalan saham DDOG di TipRanks)

Untuk mencari idea yang baik untuk perdagangan saham dengan penilaian yang menarik, kunjungi TipRanks ' Stok Terbaik untuk Beli, alat yang menyatukan semua cerapan ekuiti TipRanks.

Penafian: Pendapat yang dinyatakan dalam artikel ini adalah pendapat para penganalisis yang diketengahkan. Kandungan tersebut bertujuan untuk digunakan untuk tujuan maklumat sahaja. Adalah sangat penting untuk membuat analisis anda sendiri sebelum membuat pelaburan.

Sumber: https://finance.yahoo.com/news/long-term-investors-rewarded-oppenheimer-004345590.html