Banyak yang telah dibuat mengenai masalah yang dihadapi oleh segmen e-dagang sejak kebelakangan ini. Rantaian bekalan yang berterusan dan tekanan inflasi di tengah-tengah perbelanjaan budi bicara pengguna yang perlahan dan kesan pembukaan semula ekonomi semuanya telah menghalang pertumbuhan sektor itu.

Dan seperti yang terbukti dalam laporan S1 yang mengecewakan, Amazon (AMZN) dah rasa cubit juga.

milik JP Morgan Doug Anmuth berpendapat bahawa angin kencang makro masih akan memainkan peranan yang besar pada Q2 - terutamanya pada separuh pertama - namun sebagai kelonggaran pada separuh kedua tahun ini, dan Amazon semakin maju dalam "kategori utama yang kurang ditembusi" seperti barangan runcit, CPG, pakaian & aksesori, & perabot/perkakas/peralatan, pertumbuhan hasil juga akan meningkat pada 2H22.

Terdapat juga elemen lain yang perlu dipertimbangkan semasa menilai prospek jangka pendek Amazon. Syarikat itu telah melabur banyak sejak beberapa tahun yang lalu; tenaga kerja telah meningkat hampir dua kali ganda kepada 1.6 juta, manakala rangkaian pemenuhan kini dua kali lebih besar. Tetapi syarikat itu kini nampaknya mempunyai terlalu banyak kapasiti - baik dari segi tenaga kerja dan infrastruktur.

Yang berkata, Amazon telah pun mendakwa capex pemenuhan tahun ini akan lebih rendah daripada tahun lepas, manakala belanjawan pengangkutan juga sepatutnya masuk "rata ke bawah sedikit." Hasilnya mestilah pengurangan keseluruhan sebanyak ~55% daripada jumlah perbelanjaan capex berbanding tahun lepas.

Kelembapan dalam perbelanjaan juga seharusnya terbukti memberi manfaat kepada margin OI, yang Anmuth jangkakan akan bertambah baik seiring berjalannya tahun.

"Faktor makro akan mengambil masa yang lebih lama untuk dimainkan," tambah penganalisis 5 bintang itu, "tetapi syarikat itu telah menaikkan harga Perdana & memperkenalkan surcaj bahan api untuk mengimbangi, & kami menjangkakan AMZN akan berkembang menjadi perbelanjaan pendahuluannya yang lebih pada 2H22."

Di tempat lain, AWS menyaksikan Q1 dengan tunggakan sebanyak $88.9 bilion – terbesar yang pernah ada – manakala pertumbuhan dipercepatkan kepada 68% tahun ke tahun. Anmuth berpendapat 30%+ pertumbuhan hasil AWS adalah "mampan" pada tahun 2022, dan sebagai ringkasan, Pengiklanan juga sepatutnya menyaksikan peningkatan yang ketara.

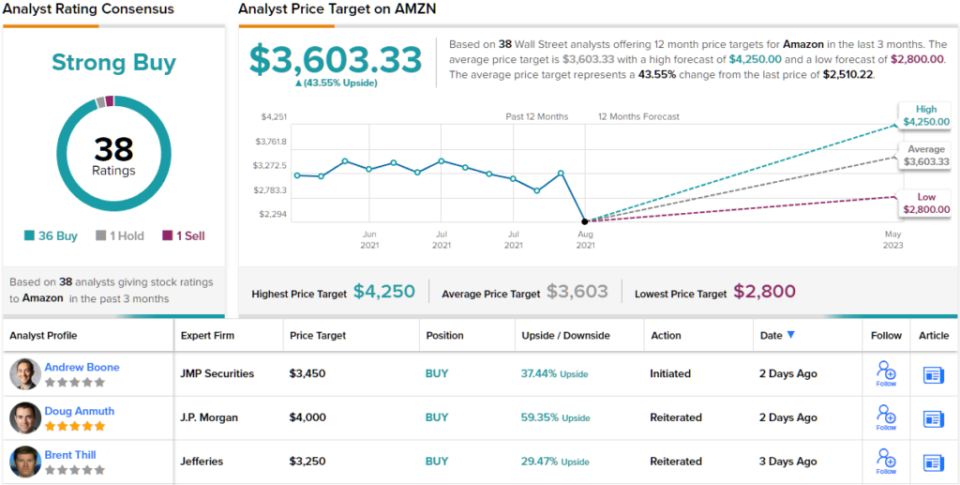

Secara keseluruhannya, Anmuth memanggil Amazon sebagai "Idea Terbaik" dan mengulangi penarafan Overweight (iaitu, Beli) bersama-sama dengan sasaran harga $4,000. Implikasinya kepada pelabur? Peningkatan sebanyak 59%. (Untuk melihat rekod prestasi Anmuth, tekan di sini)

Kader penganalisis The Street hampir sebulat suara bersetuju; daripada 38 ulasan dalam fail, 36 adalah untuk Beli, menjadikan pandangan konsensus mengenai saham ini Belian Kukuh. Mengikut sasaran purata $3,603 dan perubahan, saham dijangka meningkat ~44% lebih tinggi pada tahun hadapan. (Lihat ramalan saham Amazon di TipRanks)

Untuk mencari idea yang baik untuk perdagangan saham dengan penilaian yang menarik, kunjungi TipRanks ' Stok Terbaik untuk Beli, alat yang baru dilancarkan yang menyatukan semua pandangan ekuiti TipRanks.

Penafian: Pendapat yang dinyatakan dalam artikel ini adalah pendapat penganalisis utama. Kandungan tersebut dimaksudkan untuk digunakan untuk tujuan maklumat sahaja. Adalah sangat penting untuk membuat analisis anda sendiri sebelum membuat pelaburan.

Sumber: https://finance.yahoo.com/news/amazon-stock-best-idea-says-234347161.html