Pakar pasaran menganggap peningkatan inflasi dan krisis Ukraine sebagai dua risiko pasaran terbesar tahun ini. Inflasi yang berterusan telah menghakis nilai aset, mengehadkan kuasa beli dan memakan margin korporat, manakala pencerobohan Rusia ke atas Ukraine telah tenaga utama dan rantaian bekalan komoditi terganggu menyebabkan lonjakan harga yang besar. Akibatnya, Purata Pengangkutan Dow Jones telah merosot 11% sejak akhir Mac berikutan kebimbangan permintaan domestik berkurangan, dengan stok penghantaran kontena diseret ke bawah bersama-sama dengan pengangkutan domestik.

Tetapi sektor perkapalan komoditi terbukti menjadi binatang yang berbeza.

Stok perkapalan komoditi utama berada dalam paras hijau pada tahun ini dan tidak menunjukkan tanda-tanda perlahan selepas menikmati tahun sepanduk pada 2021.

Tsakos Energy Navigation (NYSE: TNP) dan Kapal Tangki Teekay (NYSE: TNK) baru-baru ini mencecah paras tertinggi baru dalam 52 minggu, begitu juga dengan pemilik pembawa pukal kering Penghantaran & Perdagangan Genco (NYSE: GNK), Lautan Emas (NASDAQ: GOGL), dan pemilik pembawa gas asli cecair (LNG). Flex LNG (NYSE: FLNG).

TNP kini meningkat 56.1% pada tahun setakat ini; TNK telah meningkat 45.2%, GNK telah meningkat 55.9%, manakala GOGL dan FLNG masing-masing meningkat 37.8% dan 31.9%.

Banyak stok penghantaran komoditi lain–tetapi bukan stok kontena–berada di puncak paras tertinggi baru setahun.

Terutamanya, stok kapal tangki telah melonjak juga: Kapal Tanker Scorpio (NYSE: STNG) naik 58.0% YTD; Kapal Tangki Amerika Nordic (NYSE: NAT) meningkat 29.9%, manakala Euronav (NYSE: EURN) dan Laut Antarabangsa (NYSE: INSW) masing-masing telah mengembalikan 30.8% dan 39.8%.

Menurut Clarksons Platou Securities, kadar untuk kapal tangki mentah Suezmax (kapasiti 1 juta tong) binaan moden kini mencatatkan pada $45,300 sehari, meningkat 163% bulan ke bulan. Kapal tangki produk binaan moden dalam kelas MR (25,000-54,999 tan berat mati) memperoleh nilai tertinggi pada $52,400 sehari.

Supercycle Komoditi

Sebaliknya, stok pemberi pajak kapal kontena Zim (NYSE: ZIM) dan Matson (NYSE: MATX) masing-masing mencatatkan 33.5% dan 25.5%, daripada kemuncak Mac mereka walaupun syarikat-syarikat ini mempunyai beberapa tahun hasil kontrak yang ditempah pada kadar rekod yang melindungi mereka daripada pendedahan kepada penurunan permintaan pengguna.

Terdapat kaedah untuk kegilaan itu.

Masukkan kitaran super komoditi.

Komoditi secara mudah mengatasi kelas aset lain pada tahun 2021, dan secara meluas dijangka kekal berdaya saing pada tahun 2022. Malah, ketua penyelidikan komoditi global Goldman Sachs Jeffrey Currie telah mengulangi panggilan awalnya dengan mengatakan bahawa kita hanya berada di pusingan pertama kitaran super komoditi selama sedekad. .

Currie juga mengatakan bahawa terdapat peralihan sepenuhnya modal sejak beberapa tahun lalu disebabkan sebahagian besarnya oleh pulangan yang lemah dalam sektor minyak dan gas, dengan aliran beralih daripada gaya pelaburan ekonomi dunia lama dalam perkara seperti minyak, arang batu, perlombongan , dan ke arah tenaga boleh diperbaharui dan ESG– dan kini terdapat ketidakseimbangan permintaan sedang didedahkan.

Pakar komoditi GS menambah bahawa penilaian ekuiti yang berpanjangan dan hasil perbendaharaan yang masih rendah menjadikan komoditi lebih menarik untuk pelabur berhati-hati terhadap risiko tinggi dalam pasaran ini tetapi masih memburu pulangan yang baik. Dalam erti kata lain, komoditi bukan sahaja menawarkan prospek yang baik atas dasar pulangan tulen tetapi juga boleh menjadi lindung nilai yang baik terhadap turun naik pasaran yang semakin meningkat.

Tetapi kenyataan Currie mengenai sektor logam yang mungkin akan menarik perhatian ESG dan pelabur tenaga bersih. Menurut penganalisis itu, penerima terbesar kitaran super komoditi yang sedang berjalan ialah logam, yang dibandingkan dengan minyak pada tahun 2000-an, terutamanya berkat capex hijau. Currie berkata peralihan ESG dan tenaga bersih adalah besar, dengan hampir semua negara di dunia mengejar matlamat tenaga bersih pada masa yang sama, menjadikan tembaga sebagai salah satu komoditi terpenting kitaran ini.

Berkaitan: PM Saingan Kata Libya Boleh Bantu UK Gantikan Minyak Mentah Rusia

Sesungguhnya, Currie telah mengisytiharkan tembaga sebagai minyak baharu, dengan menyatakan bahawa ia amat diperlukan dalam strategi penyahkarbonan global dengan kekurangan tembaga sudah dirasai.

Pakar tenaga bersih terkenal lain berkongsi pandangan Currie.

Pakaian penyelidikan tenaga baharu Bloomberg New Energy Finance berkata peralihan tenaga bertanggungjawab untuk memacu kitaran super komoditi seterusnya, dengan prospek yang besar untuk pengeluar teknologi, peniaga tenaga dan pelabur. Memang, BNEF menganggarkan itu peralihan global memerlukan ~$173 trilion dalam pelaburan bekalan tenaga dan infrastruktur dalam tempoh tiga dekad akan datang, dengan tenaga boleh diperbaharui dijangka menyediakan 85% daripada keperluan tenaga kita menjelang 2050.

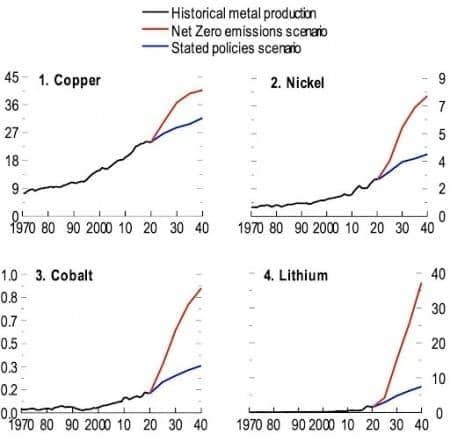

Teknologi tenaga bersih memerlukan lebih banyak logam daripada teknologi berasaskan bahan api fosil. Menurut baru-baru ini Analisis Kajian Eurasia, harga untuk tembaga, nikel, kobalt dan litium boleh mencapai kemuncak sejarah untuk tempoh yang tidak pernah berlaku sebelum ini, berterusan dalam senario pelepasan sifar bersih, dengan jumlah nilai pengeluaran meningkat lebih daripada empat kali ganda untuk tempoh 2021-2040, malah menyaingi jumlah nilai pengeluaran minyak mentah.

Sumber: Kajian Eurasia

Dalam senario pelepasan sifar bersih, ledakan permintaan logam boleh membawa kepada peningkatan lebih daripada empat kali ganda dalam nilai pengeluaran logam–menjumlah $13 trilion terkumpul sepanjang dua dekad akan datang untuk empat logam sahaja. Ini boleh menyaingi anggaran nilai pengeluaran minyak dalam senario pelepasan sifar bersih dalam tempoh yang sama, menjadikan empat logam itu makro-relevan untuk inflasi, perdagangan dan keluaran, dan memberikan durian runtuh yang ketara kepada pengeluar komoditi.

Anggaran hasil nyata terkumpul untuk pengeluaran global logam peralihan tenaga terpilih, 2021-40 (berbilion dolar AS 2020)

Sumber: Kajian Eurasia

Konflik Rusia-Ukraine mengganggu pemulihan yang diterajui oleh PGM

Tidak semua komoditi mendapat manfaat daripada persediaan pasaran semasa, walaupun.

Malah, pakar komoditi di Standard Chartered telah melaporkan bahawa risiko permintaan PGM berkemungkinan akan membayangi risiko bekalan pada tahun semasa.

Rusia menghasilkan kira-kira 40% paladium dunia dan 9% platinum dan rhodium, bersamaan dengan 2.5Moz paladium, 600koz platinum dan 70koz rhodium. AS mengimport sekitar 39% paladiumnya dari Rusia, China mengimport 29%, dan Hong Kong mengimport 70% pada 2021. Kehilangan bekalan Rusia akan mengetatkan pasaran PGM dengan ketara; tetapi dengan ketiadaan sekatan khusus pasaran atau larangan eksport yang didorong oleh pencerobohan Rusia ke atas Ukraine, kerugian dari segi bekalan telah didorong oleh kelewatan bekalan dan peningkatan kos memandangkan penutupan ruang udara. Ini menyebabkan gangguan jangka pendek menjelang rundingan gaji Afrika Selatan.

Kesan pasaran tidak terhad kepada bahagian penawaran; permintaan juga berisiko daripada:

(1) Sekatan COVID China yang diperbaharui

(2) Mengetatkan dasar monetari

(3) Pemulihan ekonomi yang lebih perlahan

(4) Cabaran rantaian bekalan dan

(5) Penggantian dipercepatkan sebagai tindak balas kepada harga yang tinggi dan tidak menentu.

Peramal pengeluaran kereta utama telah menurunkan anggaran 2022 mereka sehingga 3.5 juta unit; ini boleh mengurangkan permintaan paladium sehingga 375koz pada 2022. Kebanyakan kesesakan bekalan telah menjadi kenyataan dalam H1, tetapi kehilangan permintaan berkemungkinan meningkat dalam H2. Kerugian ini boleh diburukkan lagi dengan penjimatan yang dipercepatkan dan penukaran paladium yang memihak kepada platinum.

Oleh Alex Kimani untuk Oilprice.com

Lebih Banyak Pembacaan Teratas dari Oilprice.com:

Sumber: https://finance.yahoo.com/news/shipping-stocks-exploding-amid-commodity-000000708.html