Mari kita bercakap tentang gas perindustrian. Ia adalah perniagaan yang besar, kerana gas adalah penting untuk pelbagai aplikasi perindustrian dan perubatan. Walaupun sesetengah gas adalah biasa dan mudah dihasilkan - nitrogen, sebagai contoh, membentuk hampir 80% daripada udara yang kita sedut - yang lain jarang berlaku. Dan helium, yang dalam beberapa aplikasi tidak boleh diganti, bukan sahaja jarang tetapi juga tidak boleh diperbaharui. Ia ditemui di lombong yang dalam, terperangkap oleh batu tidak berliang, di mana ia terbentuk lama dahulu melalui pereputan radioaktif unsur lain.

Bagi kegunaan, helium adalah penting untuk berfungsi mesin MRI, kerana dalam keadaan cairnya ia adalah satu-satunya elemen yang cukup sejuk untuk membolehkan elektromagnet superkonduktor MRI berfungsi dengan baik. Ia juga digunakan dalam campuran pernafasan menyelam laut dalam, sebagai suasana lengai dalam kimpalan arka, dan sebagai agen pengangkat untuk belon meteorologi. Penggunaan perubatannya dalam MRI, bagaimanapun, mengambil hampir satu pertiga daripada bekalan global, menjadikan hospital sebagai pengguna terbesar helium.

Semua ini menjadikan helium bernilai jauh lebih tinggi daripada beratnya dalam emas - dan nilai itu semakin ditolak lebih tinggi oleh kekurangan gas global. Di AS, yang menghasilkan lebih daripada separuh bekalan dunia, kebocoran di loji helium Texas memaksa penutupan. Pada masa yang sama, rancangan Rusia untuk memasuki pasaran helium secara besar-besaran telah tergelincir oleh kebakaran kemudahan yang telah menolak pengeluaran yang dirancang di kilang Amur sekurang-kurangnya setahun, dan perang Rusia-Ukraine telah mengganggu perdagangan, menjadikan Rusia helium diragui dalam apa jua keadaan.

Hasilnya ialah, pelabur mempunyai peluang sekarang untuk memecah masuk ke dalam stok gas industri, terutamanya dalam firma yang dilengkapi untuk mengendalikan penyimpanan dan pengedaran helium. Kami telah menarik butiran mengenai dua syarikat ini daripada Platform TipRanks; inilah mereka, bersama dengan ulasan penganalisis mengenai prospek mereka.

Linde plc (LINEN)

Kami akan bermula dengan Linde, syarikat terbesar dalam niche gas industri global. Linde menjejaki akarnya ke Jerman, dan telah menjalankan perniagaan selama hampir satu setengah abad. Hari ini firma itu mempunyai had pasaran $143 bilion dan merupakan pembekal utama gas atmosfera seperti argon, nitrogen dan oksigen, bersama-sama dengan bahan meruap seperti hidrogen. Linde boleh memberikan gas dalam bentuk tulen atau campuran, dan menawarkan kepakaran kejuruteraan dalam menekan atau mencairkan gas.

Sebagai tambahan kepada gas industri yang lebih biasa, Linde juga menawarkan rangkaian bekalan yang boleh dipercayai untuk helium. Mengambil sumber heliumnya dari beberapa lokasi geografi, termasuk Kansas, Qatar dan Australia, dan mengendalikan lebih daripada 50 kemudahan transfill di seluruh dunia, Linde boleh menyediakan helium kepada pelanggan di mana-mana, pada bila-bila masa. Syarikat itu menawarkan pelbagai pilihan pengangkutan, penghantaran dan penyimpanan helium, termasuk bekas ISO bertebat, dewar, pek berbilang silinder, silinder gas biasa dan silinder mudah alih.

Secara keseluruhannya, gas industri lebih daripada udara panas – ia adalah perniagaan yang besar. Linde mempunyai pendapatan tahunan sebanyak $31 bilion pada 2021, dan kedua-dua hasil serta pendapatan telah meningkat tahun ini. Syarikat itu dijadualkan untuk mengeluarkan keputusan 3Q22 esok – tetapi pada 1H22, jumlah pendapatan Linde sebanyak $16.67 bilion meningkat 12.4% daripada 1H21. Pendapatan pada 2Q22 masuk pada $3.10 sesaham, untuk keuntungan 15% tahun ke tahun.

Meliputi Linde untuk Wells Fargo, penganalisis 5 bintang Michael Sison kagum dengan keupayaan syarikat untuk berkembang maju walaupun dalam keadaan makroekonomi yang sukar hari ini.

“Kami percaya syarikat itu menyediakan pelabur cara untuk melabur dalam pertumbuhan defensif, kerana LIN mempunyai rekod prestasi yang tiada tandingan dalam menyampaikan pertumbuhan pendapatan yang konsisten walaupun melalui kelembapan ekonomi. Walaupun ketidaktentuan jangka pendek di Eropah dan China kekal membimbangkan, volum LIN kekal berdaya tahan setakat ini pada 2022. Selain itu, LIN telah membuktikan keupayaannya untuk mengurangkan inflasi yang berleluasa dengan memindahkan kos tenaga, mengembangkan margin dan meningkatkan ROCnya kepada rekod dalam 2Q22,” kata Sison.

"Kami terus melihat LIN sebagai pemenang dalam peralihan penyahkarbonan, dengan perancangan +250 projek berpotensi dinilai untuk memacu tahap pertumbuhan seterusnya." penganalisis itu merumuskan.

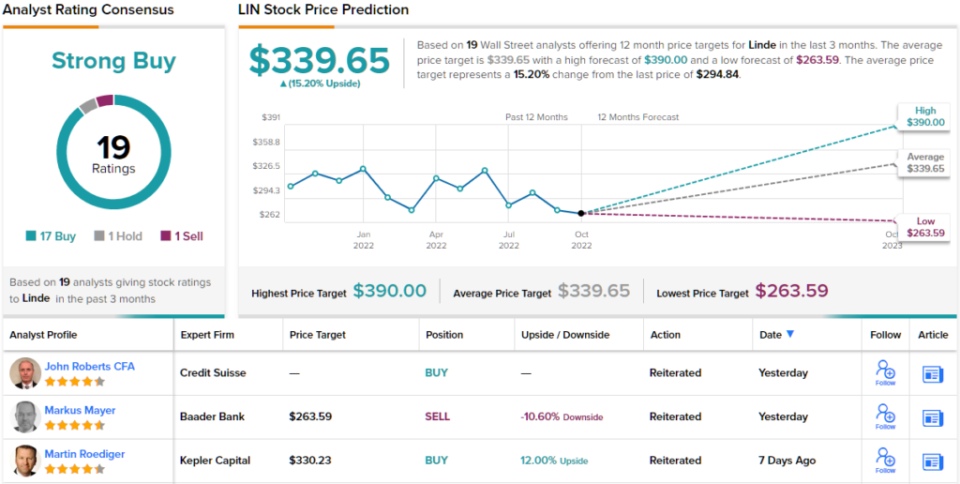

Berikutan daripada kepercayaannya terhadap sifat pertahanan kuat Linde, Sison menilai saham itu Berat Berlebihan (iaitu Beli), dan sasaran harganya sebanyak $370 membayangkan potensi kenaikan satu tahun sebanyak 25% untuk saham tersebut. (Untuk melihat rekod prestasi Sison, tekan di sini)

Secara keseluruhan, Linde mendapat penilaian Belian Kukuh daripada konsensus penganalisis Wall Street, berdasarkan 19 ulasan terbaru yang merangkumi 17 Belian, 1Tahan dan 1 Jual. Saham itu kini didagangkan untuk $294.84 dan sasaran harga purata $339.65 mereka mencadangkan ~15% peningkatan dalam beberapa bulan akan datang. (Lihat ramalan saham LIN di TipRanks)

Air Products and Chemicals, Inc. (APD)

Stok seterusnya yang akan kita lihat ialah salah satu pesaing Linde, Air Products dan Chemicals. APD ialah satu lagi pembekal utama gas industri, terutamanya yang tidak menentu seperti hidrogen, di mana ia baru-baru ini membuat pelaburan setengah bilion dolar di New York State. Syarikat itu juga dikenali sebagai pembekal penting gas udara, nitrogen, oksigen dan argon. APD telah menjalankan perniagaan selama lebih 80 tahun, beroperasi di lebih 50 negara untuk lebih 170 ribu pelanggan, dan memperoleh kira-kira $10 bilion hasil tahunan.

Selain perniagaan udara dan hidrogennya, APD juga dikenali sebagai pembekal helium yang penting. Syarikat itu menawarkan helium sebagai gas tulen, pada tekanan biasa, dan juga boleh menawarkannya dalam bentuk mampat atau cecair. APD mempunyai rangkaian global kemudahan penyimpanan dan pemindahan, membolehkannya memenuhi pesanan helium di seluruh dunia dengan kerugian minimum – titik jualan penting apabila berurusan dengan bahan tidak boleh diperbaharui.

APD telah melaporkan hasil yang semakin meningkat sejak dua tahun lalu, dan pendapatan, walaupun tidak berkembang secara berterusan, juga meningkat pada masa itu. Pada suku yang paling baru dilaporkan, fiskal 3Q22, syarikat itu menunjukkan barisan teratas $3.2 bilion, untuk keuntungan 23% tahun ke tahun. EPS terlaras, pada $2.62, masuk 11% melebihi nilai tahun lalu. Pada S3, kedua-dua garis atas dan bawah adalah yang tertinggi dalam dua tahun lepas.

Syarikat ini mempunyai sifat defensif yang kuat, kerana kebanyakan perniagaannya dijalankan di bawah kontrak jangka panjang yang akan memastikan pembayaran untuk produk dan keuntungan garis bawah yang stabil. Ini adalah perkara penting untuk penganalisis 5 bintang Seaport Michael Harrison.

“Kami percaya perniagaan gas perindustrian mempunyai potensi pertumbuhan terbina dalam yang mengagumkan yang berkaitan dengan peralihan tenaga (termasuk penangkapan hidrogen dan karbon), dan ambil perhatian bahawa APD mempunyai ~ $2.3B dalam projek baharu yang akan dilancarkan pada FY23, yang kami percaya boleh memacu bahagian bawah- pertumbuhan barisan walaupun pengeluaran perindustrian perlahan. Lebih separuh daripada jualan adalah di bawah kontrak ambil atau bayar jangka panjang dengan laluan masuk terbina dalam yang mengurangkan risiko kos berubah, dan kami menjangkakan ini akan bertahan walaupun dalam kes catuan tenaga di Eropah, dengan mengambil kira hidrogen EMEA sahaja menyumbang 2% daripada jumlah jualan APD,” Harrison berpendapat.

Dalam mempertaruhkan kedudukan ini, Harrison menilai APD berkongsi Beli, dengan sasaran harga $300 yang mencadangkan potensi kenaikan satu tahun sebanyak 19%. (Untuk melihat rekod prestasi Harrison, tekan di sini)

Terdapat 11 ulasan penganalisis baru-baru ini dalam fail untuk APD, dan ia termasuk 7 Belian dan 4 Pegangan untuk memberikan saham itu penilaian konsensus Belian Sederhana. Saham itu didagangkan untuk $252.02 dan mempunyai sasaran harga purata $284.55, menunjukkan potensi keuntungan sebanyak ~13%. (Lihat ramalan saham APD di TipRanks)

Untuk mencari idea yang baik untuk perdagangan saham dengan penilaian yang menarik, kunjungi TipRanks ' Stok Terbaik untuk Beli, alat yang baru dilancarkan yang menyatukan semua pandangan ekuiti TipRanks.

Penafian: Pendapat yang dinyatakan dalam artikel ini adalah pendapat para penganalisis yang diketengahkan. Kandungan tersebut bertujuan untuk digunakan untuk tujuan maklumat sahaja. Adalah sangat penting untuk membuat analisis anda sendiri sebelum membuat pelaburan.

Sumber: https://finance.yahoo.com/news/2-top-gas-stocks-play-211128196.html