Tinjauan tidak rasmi kakitangan di Pusat Penyelidikan Persaraan bertanya "Apakah umur persaraan semasa untuk Keselamatan Sosial?" menghasilkan pelbagai respons.

Kira-kira separuh - kebanyakannya "tangan lama" - berkata 67. Separuh lagi - biasanya lebih muda dan lebih baru kakitangan - memberikan jawapan termasuk 62, 65, 66 dan 68. Pada pandangan saya, mereka semua salah.

Umur persaraan Keselamatan Sosial ialah 70 tahun.

Fakta bahawa orang keliru tidak menghairankan. Umur 70 adalah perkembangan yang agak baharu, dan kebanyakan perbualan tentang Keselamatan Sosial tertumpu pada apa yang dipanggil umur persaraan penuh.

Pada masa ini, pekerja boleh menuntut faedah mereka pada bila-bila masa antara umur 62 dan 70 tahun, tetapi faedah yang dituntut sebelum umur 70 secara aktuari dikurangkan berdasarkan purata jangka hayat. Dalam erti kata lain, umur di mana seseorang menuntut Jaminan Sosial mempengaruhi faedah bulanan mereka tetapi, secara purata, bertujuan untuk tidak mengubah jumlah faedah yang dibayar sepanjang hayat mereka.

Baca: Adakah COLA Keselamatan Sosial untuk 2023 cukup tinggi?

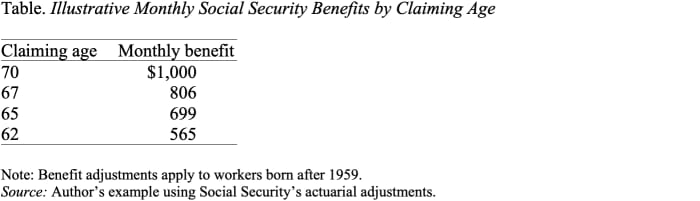

Seperti yang ditunjukkan oleh jadual, tuntutan pada 62 dan bukannya 70 mengurangkan manfaat bulanan sampel hampir separuh, daripada $1,000 kepada $565. Memandangkan Keselamatan Sosial ialah jenis pendapatan yang sangat berharga — diselaraskan untuk inflasi dan bertahan selagi anda hidup — secara amnya masuk akal untuk menangguhkan tuntutan selama mungkin untuk mendapatkan jumlah bulanan tertinggi.

Baru-baru ini - pada tahun 2008, dengan kematangan kredit persaraan yang tertangguh - umur 70 tahun menjadi umur persaraan Keselamatan Sosial.

Sedikit sejarah boleh membantu.

Sebelum 1972, faedah Keselamatan Sosial bulanan maksimum telah dibayar pada 65, dan faedah bulanan tidak dinaikkan untuk tuntutan kemudian. Pada tahun 1972, Kongres memperkenalkan kredit persaraan tertunda, yang meningkatkan faedah sebanyak 1% untuk setiap tahun kelewatan dalam menuntut. Walau bagaimanapun, kredit 1% tidak hampir mengimbangi fakta bahawa penuntut lewat akan menerima faedah dalam tempoh kurang tahun. Pada tahun 1983, pelarasan telah dinaikkan kepada 3%, dan peratusan itu telah meningkat secara beransur-ansur, kepada 8% pada tahun 2008. Pada ketika itu, pelarasan yang disediakan oleh kredit persaraan tertunda adalah adil secara aktuari — iaitu, ia direka untuk mengekalkan faedah seumur hidup konsisten, secara purata, bagi mereka yang mendakwa kemudian.

Jadi, jika umur 70 adalah umur di mana Jaminan Sosial membayar faedah tertinggi, apakah semua ini bercakap tentang umur persaraan penuh?

Sebelum kredit persaraan tertunda menjadi adil secara aktuari, umur persaraan penuh adalah konsep yang bermakna. Ia adalah usia di mana faedah seumur hidup adalah yang tertinggi. Tetapi apabila kredit persaraan yang tertunda menjadi adil, umur persaraan penuh menjadi tidak bermakna. Ia tidak menerangkan umur apabila manfaat pertama kali tersedia: Iaitu umur 62. Ia tidak menerangkan umur apabila faedah bulanan berada pada tahap maksimum: Iaitu umur 70. Ia benar-benar tidak mempunyai apa-apa makna dari segi umur persaraan rasmi .

Adalah penting untuk ambil perhatian bahawa beberapa peruntukan Keselamatan Sosial khusus dikaitkan dengan umur persaraan penuh: Ujian pendapatan dikenakan sebelum umur persaraan penuh tetapi tidak selepas itu, dan faedah untuk balu dan pasangan dikurangkan jika dituntut sebelum umur persaraan penuh dan tidak selepas itu.

Tetapi peruntukan ini agak kecil dan tidak menjejaskan fakta asas bahawa 70 adalah umur untuk faedah bulanan penuh di bawah Keselamatan Sosial.

Jadi, apakah maksudnya pada ketika ini untuk meningkatkan umur persaraan penuh? Itu hanyalah satu cara untuk mengurangkan faedah, dan sangat tidak adil satu pada masa itu.

Sumber: https://www.marketwatch.com/story/social-securitys-retirement-age-is-70-11663627509?siteid=yhoof2&yptr=yahoo