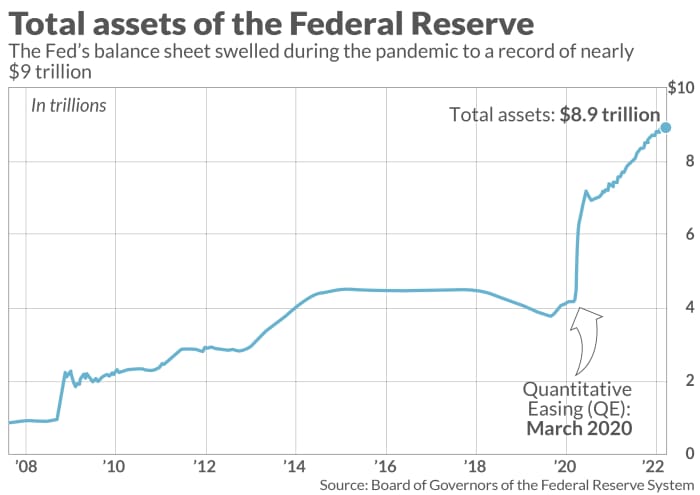

Minit mesyuarat Mac Rizab Persekutuan yang dikeluarkan pada hari Rabu diperincikan merancang untuk mengecilkan kunci kira-kira hampir $9 trilion untuk membantu meredakan inflasi AS yang berjalan pada paras tertinggi 40 tahun, tetapi persoalan rumit timbul tentang perkara yang berlaku seterusnya kepada wang dalam sistem.

Adakah sebahagian daripada wang itu tidak wujud, dengan berkesan mengecutkan bekalan wang? Atau adakah ia pergi ke tempat lain?

MarketWatch meminta segelintir pakar industri untuk membantu menjelaskan paip kewangan yang menghubungkan satu institusi ekonomi yang paling berkuasa di dunia kepada pasaran kewangan, ekonomi dan wang kerajaan.

Berikut ialah gambaran keseluruhan tentang perkara yang berlaku apabila Fed berhenti mencipta "wang keluar dari udara nipis" sebagai Luke Tilley, ketua ekonomi di Wilmington Trust, menerangkannya dalam temu bual dengan MarketWatch, dan mula "mengurangkan jumlah wang dalam ekonomi."

Dari mana datangnya wang

Untuk membantu menstabilkan pasaran semasa pandemik, pada tahun 2020 Fed mula membeli sekuriti bersandarkan gadai janji Perbendaharaan dan agensi pada kadar bulanan $120 bilion, melalui BofA Securities

BAC,

Pasaran Global Citigroup

C,

JP Morgan Securities

JPM,

dan lain-lain peniaga utama, atau 24 bank besar dan broker yang kini diberi kuasa untuk berurusan terus dengan bank pusat.

Memandangkan pegangan bank pusat meningkat (lihat carta), itu memberikan pasaran kewangan dengan mudah tunai dan keyakinan untuk memastikan aliran kredit. Ia juga membantu mengantar masuk pemulihan ekonomi yang cepat daripada kejutan pandemik awal. Baru-baru ini, ia juga telah dipersalahkan kerana membiarkan kegembiraan berjalan terlalu tinggi dalam beberapa pasaran aset, yang boleh gagal dan mengakibatkan kerugian yang menyakitkan.

Ilustrasi MarketWatch

Seperti yang dikatakan oleh Tilley Wilmington Trust, bekas kakitangan Fed, Fed membeli sekuriti dan menambah wang ke akaun peniaga, dengan tujuan meningkatkan wang dalam ekonomi.

Satu cara untuk menjejaki “lautan wang tunai” menimbun di bank di bawah polisi wang mudah, adalah melalui rizab perbankan, atau jumlah yang berada di Rizab Persekutuan, memperoleh 0.4%.

Yang penting, rizab perbankan adalah sebahagian daripada asas monetari, tetapi hanya menambah bekalan wang apabila ia digunakan dan mula beredar dalam ekonomi, kata Tilley.

Dalam senario yang ideal, beberapa rizab mengalir keluar daripada bank kepada perniagaan dan isi rumah dalam bentuk pinjaman untuk merangsang pertumbuhan ekonomi, tetapi tanpa memuatkan terlalu banyak hutang yang boleh menjadi bumerang dalam bentuk mungkir.

Satu lagi cara untuk menjejaki wang tunai yang sedang mencari rumah adalah dengan mengambil perhatian banjir dana yang diletakkan semalaman di Kemudahan repo terbalik Fed, yang setahun lalu hampir tidak digunakan tetapi meningkat akhir-akhir ini kepada kira-kira $1.5 trilion setiap hari.

"Itu kira-kira $5.5 trilion timbunan tunai," kata Mark Cabana, ketua strategi kadar AS di BofA Global.

Pengerusi Fed Jerome Powell kini mempunyai tugas yang sukar untuk mengetatkan keadaan kewangan untuk membantu menangani inflasi yang disandarkan 7.9% pada bulan Februari, atau jauh melebihi sasaran tahunan 2%, manakala kos bahan api, makanan dan perumahan yang tinggi mengancam untuk mencetuskan kelembapan atau kemelesetan.

Pasaran yang tidak menentu

Fed pada bulan Mac menarik picu untuk menaikkan kadar dasar sebanyak suku peratusan mata, langkah pertama lebih tinggi sejak 2018. Minit mesyuarat yang dikeluarkan pada hari Rabu menunjukkan lebih besar 1/2 mata peratusan meningkat boleh ikut. Mereka juga menggariskan rancangan untuk cepat memotong kunci kira-kira Fed sebanyak $95 bilion sebulan, berpotensi bermula pada bulan Mei.

Kegelisahan di sekitar penghujung pendirian mudah wang Fed boleh didapati paling ketara dalam saham pertumbuhan sensitif kadar, dengan Indeks Komposit Nasdaq

KOMP,

turun 11.2% setakat tahun ini dan indeks S&P 500

SPX,

6% lebih rendah pada 2022, menurut FactSet. Terbitan hutang baru di AS hasil tinggi

HYG,

JNK,

or Pasaran "junk-bon", juga telah disekat sejak pencerobohan Rusia ke atas Ukraine menyebabkan harga minyak dan komoditi melambung tinggi.

Terbitan bon hasil tinggi adalah kira-kira 70% lebih rendah setakat ini pada 2022 berbanding setahun lalu, kata Bill Zox, pengurus portfolio hasil tinggi di Brandywine Global Investment Management, dalam panggilan telefon.

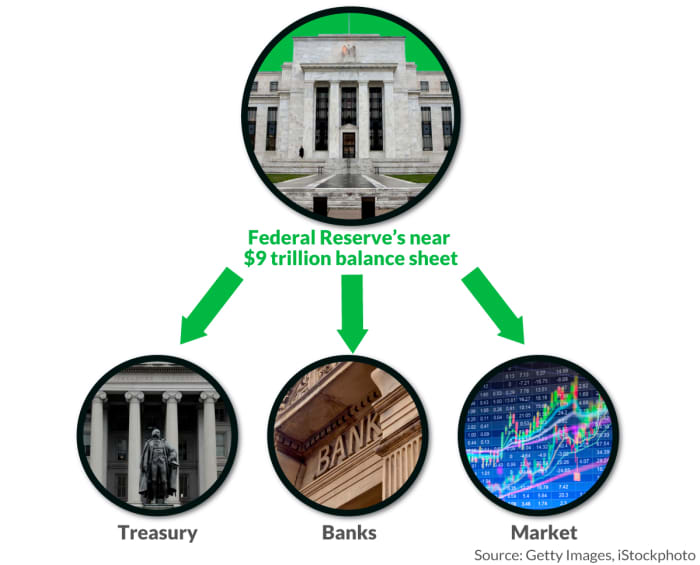

Ke mana wang pergi

Fed menyerahkan keuntungan terkumpul daripada pegangannya kepada Jabatan Perbendaharaan AS sekali setahun, yang pada 2020 menyamai hampir $ 90 bilion untuk membantu menampung bil kerajaan.

Memandangkan Fed melihat untuk mengurangkan jumlah wang dalam ekonomi, ia boleh melakukannya dengan beberapa cara, termasuk secara pasif membiarkan bon matang membayar.

BofA Global menganggarkan bahawa kira-kira Bon dipegang Fed bernilai $1 trilion akan matang tahun ini, dengan kira-kira jumlah yang sama perlu dibayar pada 2023, yang akan mengambil bahagian yang cukup besar daripada kunci kira-kiranya.

“Mereka membeli bon dengan idea bahawa dalam dua hingga empat tahun akan datang, banyak yang akan matang, jadi mereka tidak perlu menjual apa-apa,” kata Jim Vogel, ahli strategi kadar faedah di FHN Financial, melalui telefon.

Bunyinya cukup mudah, tetapi Cabana, juga bekas kakitangan Fed, berpendapat bahawa pengurangan kunci kira-kira pasif masih memerlukan Perbendaharaan mengeluarkan lebih banyak hutang kepada orang ramai untuk menambah pegangan matang Fed, yang "memusnahkan" rizab perbankan, permintaan untuk Program repo terbalik Fed, dan mengecilkan jumlah wang yang sedia ada.

Dan jika Fed tidak lagi berfungsi sebagai pembeli utama hutangnya, yang lain perlu meningkatkan seperti yang ditetapkan oleh Perbendaharaan pembiayaan suku tahunan yang dijangkakan keperluan pada bulan-bulan akan datang.

"Risiko besar di sini ialah terdapat terlalu banyak hutang tertunggak untuk pasaran untuk dihapuskan dengan mudah," kata Cabana. "Persoalannya ialah apakah kesannya terhadap keadaan kewangan, dan selera risiko."

Fed juga boleh melabur semula beberapa hasil daripada bon matang untuk membeli lebih banyak, dengan itu mengawal kadar larian kunci kira-kiranya, seperti yang berlaku selepas krisis kewangan 2008. Tidak seperti sebelum ini dalam wabak, bagaimanapun, Fed kini akan membeli bon terus daripada Perbendaharaan, memintas peniaga utama.

Cara ketiga, mungkin lebih mengganggu adalah untuk Fed menjual bon pada bukunya terus ke pasaran, yang ditunjukkan oleh minit mesyuarat Mac telah menjadi pertimbangan untuk sekuriti bersandarkan gadai janjinya pegangan.

Ilustrasi MarketWatch

"Jika ia menjual bon, pasaran perlu membelinya," kata Vogel. “Istilah paling mudah, Fed berhenti membaling batu ke dalam kolam. Tetapi walaupun selepas ia berhenti, terdapat satu siri riak.”

Sumber: https://www.marketwatch.com/story/what-happens-to-money-when-the-fed-starts-shrinking-its-balance-sheet-11647433132?siteid=yhoof2&yptr=yahoo