Dunia moden kita mempunyai selera yang rakus untuk logam, dan pelabur pintar boleh memanfaatkannya untuk keuntungan. Senarai logam adalah luas, dan terdiri daripada unsur nadir yang kurang dikenali seperti skandium, yttrium dan gadolinium kepada komponen penting setiap bateri dalam setiap peranti digital, litium. Nilai litium semakin meningkat apabila komputer riba, ipad dan telefon pintar, dengan bateri litium-ion, telah berkembang biak, tetapi dalam beberapa tahun kebelakangan ini, pengembangan kenderaan elektrik – dan pek baterinya yang jauh lebih besar – telah melonjakkan harga litium setinggi langit.

Dari perspektif pelabur, ini membuka beberapa jalan untuk peluang, terutamanya dalam perlombongan litium dan pemprosesan litium.

Dalam laporan daripada B. Riley Securities, penganalisis Matthew Key membentangkan status semasa dan laluan ke hadapan untuk industri litium: "Litium boleh dikatakan sebagai komoditi berprestasi terbaik sejak awal 2021, dengan harga semasa untuk karbonat dan hidroksida pada $74,000 /Mt dan $80,500/Mt, masing-masing, terutamanya daripada permintaan bateri untuk kenderaan elektrik. Secara keseluruhannya, kami percaya prospek jualan EV yang kukuh akan menyokong harga yang kukuh dalam tempoh terdekat…”

Penerangan Key menunjukkan mengapa sekarang adalah masa yang sesuai untuk pelabur mempertimbangkan litium, sebagai pilihan portfolio. Oleh itu, mari kita lihat dua saham litium yang penganalisis telah memberikan penilaian Beli bersama-sama dengan potensi peningkatan dua angka – pada susunan 40% atau lebih. Malah, pandangan Key tidak ketinggalan. Menjalankan tickers melalui Pangkalan data TipRanks, kami mendapati bahawa setiap satu mempunyai penilaian konsensus "Beli Kukuh" daripada komuniti penganalisis yang lebih luas.

Litium Amerika (LAC)

Pertama, Lithium Americas, sedang membangunkan dua projek perlombongan dan pemprosesan litium utama, lombong Cauchari-Olaroz di utara Argentina dan lombong Thacker Pass di Nevada. Thacker Pass berpotensi sebagai lombong litium terbaik di Amerika Utara, dengan rizab litium terbesar yang diketahui di AS. Di antara kedua-dua projek, Lithium Americas menjangka menjana kira-kira 100,000 tan litium yang boleh digunakan setiap tahun.

Buat masa ini, syarikat itu masih dalam peringkat pembangunan, menggerakkan kedua-dua projek ke arah penyiapan dan permulaan pengeluaran. Dalam laporan 3Q22, yang dikeluarkan pada 27 Oktober, syarikat itu melaporkan kemajuan berterusan pada Cauchari-Olaroz, dengan kemas kini mengenai jadual peningkatan pengeluaran dijangka sebelum akhir tahun ini.

Beralih kepada Thacker Pass, Lithium Americas melaporkan bahawa, menjelang September tahun ini, ia telah menghantar 100 tan bijih dari lombong untuk pengeluaran sampel produk yang boleh ditunjukkan kepada bakal pelanggan dan rakan kongsi. Kajian kemungkinan, yang diperlukan sebelum lombong boleh dibuka, dijadualkan siap pada 1Q23.

Walaupun Lithium Americas masih pra-hasil, ia berada dalam kedudukan kewangan yang kukuh. Sehingga 30 September, syarikat itu mempunyai $392 juta dalam bentuk tunai dan aset cair lain, bersama-sama dengan $75 juta dalam bentuk kredit yang tersedia.

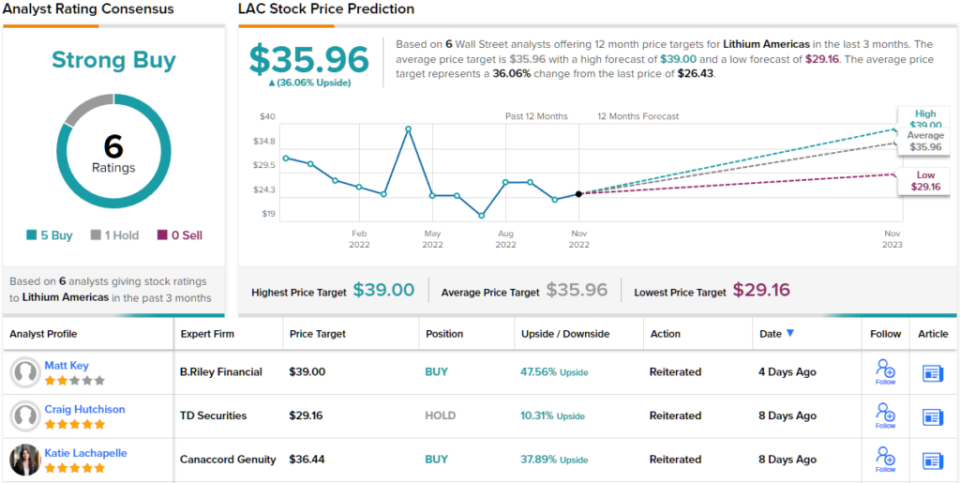

Mendaftar masuk dengan B. Riley's Key, kami mendapati bahawa dia yakin dengan Lithium Americas, berkata tentang saham: “LAC terus menjadi salah satu nama kegemaran kami dalam kumpulan liputan kami, dan kami percaya penyiapan Cauchari pada awal 2023 akan berfungsi sebagai pemangkin utama untuk saham. Yang penting, peningkatan dalam harga karbonat jangka pendek memberi manfaat besar kepada potensi pendapatan Cauchari, dan kami kini menganggarkan $332M dalam EBITDA untuk 2023E dan $385M untuk 2024E.”

Oleh itu, tidaklah mengejutkan bahawa Key menilai LAC sebagai Beli. Belum lagi sasaran harga $41 beliau meletakkan potensi peningkatan pada ~48%. (Untuk melihat rekod prestasi Key, tekan di sini)

Jelas daripada penilaian konsensus, Belian Kukuh yang disokong oleh penilaian 5 Beli daripada 6 ulasan penganalisis, bahawa Wall Street yakin dengan syarikat litium ini. Bagi kenaikan harga, saham didagangkan pada $26.43 dan sasaran harga purata $35.96 mereka mencadangkan keuntungan sebanyak 36% pada tahun akan datang. (Lihat ramalan saham LAC di TipRanks)

Lithium Piedmont (PLL)

Saham seterusnya yang akan kita lihat ialah Piedmont Lithium, firma perlombongan dan pemprosesan litium yang, seperti LAC di atas, masih dalam proses pembangunan. Matlamat syarikat adalah untuk menjadikan AS sebagai pemain utama dalam rantaian bekalan litium global. Ia adalah matlamat yang realistik; AS mempunyai kira-kira 17% daripada rizab litium terbukti dunia, dan dengan pengeluaran AS semasa hanya purata 2% daripada bekalan semasa, terdapat banyak ruang untuk pengembangan di sini.

Piedmont sedang berusaha untuk membawa aset perlombongan di Carolina Utara dalam talian, dan aktiviti utamanya adalah di tali pinggang Carolina Tin Spodumene, tidak jauh dari Charlotte. Syarikat itu memegang 1,100 ekar di rantau itu, dan berada di landasan untuk memulakan aktiviti pembinaan pada 2024. Pengeluaran pekat Spodumene dijadualkan bermula pada 2026, dengan matlamat 30,000 tan setahun pada kapasiti pengeluaran penuh.

Projek utama syarikat yang lain terletak di Tennessee, di mana syarikat itu telah memilih tapak untuk loji hidroksida litium berkapasiti 30,000 tan, dengan pengeluaran disasarkan untuk 2025. Projek litium Tennessee syarikat itu baru-baru ini telah dipilih oleh kerajaan AS untuk menerima $141.7 juta geran daripada Jabatan Tenaga AS, sebagai sebahagian daripada undang-undang infrastruktur Pentadbiran Biden baru-baru ini.

Di luar AS, Piedmont mempunyai perkongsian dengan projek perlombongan litium di Quebec, di projek Litium Amerika Utara (NAL) di Val d'Or, dan di Ghana, dalam projek Ewoyaa. Piedmont melabur dalam projek-projek ini pada 2021, dan menjangka mendapat manfaat daripada 168,000 tan pengeluaran tahunan pekat spodumene di Quebec, bermula pada 2023, dan daripada 30.1 juta tan rizab Li2O yang diketahui di lombong Ewoyaa. Walaupun projek Quebec dan Ghana adalah berdasarkan rizab yang lebih kecil daripada yang dimiliki oleh Piedmont di Carolina, ia dijangka akan beroperasi dalam talian pada tarikh yang lebih awal.

Penganalisis Matthew Key baru-baru ini menaikkan sasaran harganya pada saham Piedmont Lithium, dan menulis tentang keputusannya: “PT kami untuk Piedmont meningkat atas dua sebab utama. Pertama, kenaikan harga hidroksida jangka panjang daripada $16,000/Mt kepada $18,000/Mt adalah sangat meningkat kepada projek hidroksida Piedmont di Carolina dan Tennessee. Secara keseluruhan, pelarasan menambah kira-kira $338M dalam nilai NAB untuk kedua-dua aset. Di samping itu, kenaikan harga spodumene jangka panjang daripada $900/Mt kepada $1,200/Mt juga memberi manfaat kepada NAB dua aset spodumene syarikat.”

Untuk tujuan ini, Key menilai saham itu sebagai Beli, dan sasaran harga baharunya, yang ditetapkan pada $108, menunjukkan ruang untuk ~75% potensi peningkatan dalam saham.

Secara keseluruhan, terdapat 4 ulasan penganalisis mengenai syarikat litium pra-pengeluaran ini, dan semuanya positif, menjadikan penilaian konsensus Belian Kuat sebulat suara. Saham itu berharga $61.56 dan sasaran harga purata $108.75 mereka mencadangkan keuntungan sebanyak ~77% dalam tempoh 12 bulan akan datang. (Lihat ramalan saham PLL di TipRanks)

Untuk mendapatkan idea yang baik untuk dagangan saham litium pada penilaian yang menarik, lawati TipRanks' Stok Terbaik untuk Beli, alat yang baru dilancarkan yang menyatukan semua pandangan ekuiti TipRanks.

Penafian: Pendapat yang dinyatakan dalam artikel ini adalah pendapat para penganalisis utama. Kandungan tersebut bertujuan untuk digunakan untuk tujuan maklumat sahaja. Adalah sangat penting untuk membuat analisis anda sendiri sebelum membuat pelaburan.

Sumber: https://finance.yahoo.com/news/2-lithium-stocks-could-blast-234637974.html