Beberapa bulan kebelakangan ini, dengan pengecualian beberapa larian dagangan kenaikkan harga yang singkat, telah menjadi kejam bagi pasaran saham. NASDAQ telah pun memasuki wilayah pasaran beruang, dengan kerugian ~26% setakat tahun ini, dan S&P 500 menghampiri kelebihan, dengan kerugian tahun sehingga kini sebanyak ~17%.

Tetapi pelabur harus ingat: walaupun dalam pasaran beruang, akan ada peluang untuk mesra risiko. Ini membawa kita kepada saham terlebih jual, dan potensinya untuk melantun semula kepada faedah pelabur.

Saham terlebih jual adalah mangsa keadaan, saham dengan asas kukuh yang terperangkap dalam reaksi berlebihan pasaran, atau didorong oleh faktor ekonomi luaran. Ini adalah tempat pelabur harus mencari peluang dalam keadaan pasaran hari ini.

Dengan pemikiran ini, kami meninjau pangkalan data TipRanks dan memilih dua nama yang telah menuju ke selatan baru-baru ini, khususnya yang telah ditandai oleh mereka yang dikenali sebagai terlebih jual. Belum lagi potensi peningkatan yang besar ada di atas meja di sini. Mari kita lihat lebih dekat.

HireRight Holdings (HRT)

Kita akan bermula dalam dunia sumber manusia. Setiap syarikat bergantung pada ini, memberikannya pasaran yang tidak terhingga dengan berkesan. HireRight Holdings menyediakan penyelesaian untuk pengurusan risiko, pematuhan dan tapisan latar belakang untuk pekerja baharu, dan mempunyai lebih 40,000 pelanggan perusahaan di seluruh dunia. Tahun lepas, syarikat itu menjalankan lebih 110 juta skrin sedemikian, dalam 29 juta laporan.

HireRight beroperasi sebagai syarikat induk, dan awal bulan ini salah satu anak syarikatnya, Backgroundchecks.com, mengembangkan perkhidmatannya untuk menyediakan pemeriksaan latar belakang dalam sektor pengangkutan. Dengan menumpukan pada pembawa bermotor bersaiz kecil dan sederhana, anak syarikat itu akan menawarkan harga yang kompetitif pada cek teguh yang diperlukan untuk mematuhi peraturan Jabatan Pengangkutan peringkat Persekutuan.

Juga pada bulan ini, HireRight mengeluarkan pendapatan Q1 yang menunjukkan peningkatan 33% dalam barisan teratas tahun ke tahun, kepada $198.7 juta. Pendapatan operasi melonjak lebih tinggi, daripada $5.7 juta kepada $20 juta. Dan, pendapatan bersih syarikat menunjukkan keuntungan yang serupa; y/y, EPS dicairkan meningkat daripada 12 sen kepada 37 sen.

Semua ini datang kepada syarikat yang hanya diumumkan pada musim gugur lalu. HireRight mengadakan IPO pada Oktober tahun lepas, dalam acara yang agak di bawah jangkaan. Saham itu pada mulanya berharga $19 sesaham, berbanding julat yang dicadangkan antara $21 hingga $24, walaupun HireRight telah mengumpul lebih $421 juta daripada penjualan 22.2 juta saham.

Walaupun hasil pendapatan yang kukuh sejak itu, saham syarikat turun 23% bulan ini, terperangkap dalam kemelesetan pasaran umum. Bagaimanapun, penganalisis Credit Suisse Kevin McVeigh berpendapat terdapat peningkatan yang besar di hadapan untuk saham.

“Kami menjangkakan saham HRT akan terus pulih daripada kedudukannya yang sangat terlebih jual memandangkan rentak Q1A yang mengagumkan + panduan FY22E yang dirangsang… Harga saham semasa mewujudkan peluang yang menarik untuk pelabur mendapat pendedahan kepada pembekal global terkemuka bagi pengurusan risiko tenaga kerja yang dipacu teknologi + penyelesaian pematuhan. Penilaian semasa adalah terlalu lemah memandangkan pilihan margin berbanding rakan sebaya di tengah-tengah pelaburan berterusan dalam automasi dan model jangka panjang yang menawarkan ~5-10% pertumbuhan organik, pada pandangan kami," tulis McVeigh.

Tidak mengejutkan, McVeigh menilai HRT sebagai Prestasi Luar Biasa (iaitu Beli), dan sasaran harga $21 beliau membayangkan peningkatan sebanyak 58% untuk tahun yang akan datang. (Untuk melihat rekod prestasi McVeigh, tekan di sini)

Pandangan positif tentang HRT ini agak arus perdana, seperti yang ditunjukkan oleh pemisahan 6 berbanding 1 yang mengutamakan ulasan Beli berbanding Konsensus penganalisis Pegangan untuk Belian Teguh pada saham. Sasaran harga purata $21.86 menunjukkan ruang untuk ~65% pertumbuhan daripada harga dagangan semasa $13.28. (Lihat ramalan saham HRT di TipRanks)

Copa Holdings (CPA)

Saham terlebih jual seterusnya yang kami cari ialah Copa Holdings, syarikat induk Copa Airlines yang berpangkalan di Panama dan syarikat penerbangan domestik Colombia Copa Colombia. Industri penerbangan menerima kesan teruk akibat pandemik korona dan gangguan perjalanannya, tetapi telah pulih sejak ia mencecah bahagian bawah pada awal tahun 2020. Copa, yang menawarkan hampir 200 penerbangan berjadual setiap hari ke lebih daripada 80 destinasi di Amerika Tengah, Caribbean, Amerika Selatan dan Amerika Utara, terletak di lokasi yang baik untuk mendapat keuntungan daripada peningkatan dalam perjalanan pelancong.

Copa mempunyai 91.3% prestasi tepat masa untuk aktiviti penerbangannya, dan menyelesaikan 99.3% daripada semua penerbangan yang dijadualkan; ini adalah metrik kukuh yang meletakkan Copa sebagai salah satu peneraju industri.

Copa melaporkan jumlah pendapatan pada 1Q22 sebanyak $571.6 juta. Ini adalah jauh berbeza daripada $185.7 juta yang dilanda pandemik yang dilaporkan pada 1Q21. Berbanding suku pra-pandemi yang lalu, 1Q19, pendapatan Copa turun 4%. Termasuk dalam keputusan ini ialah pendapatan penumpang, yang kekal pada hanya 83% daripada paras 1Q19. Hasil syarikat bagi setiap batu tempat duduk tersedia (RASM), metrik industri utama, ialah 10.2 sen pada 1Q22, masih 3% lebih rendah daripada 1Q19.

Pada kunci kira-kira, Copa mempunyai $1.2 bilion tunai dan aset cair lain untuk mengakhiri suku pertama, berbanding jumlah hutang $1.6 bilion. Syarikat itu mempunyai kumpulan pesawat Boeing yang kukuh, berjumlah 93 pesawat. Nombor ini termasuk 3 737-700 dalam simpanan dan satu kapal pengangkut udara 737-800, bersama-sama dengan 89 pesawat tersedia untuk pengangkutan penumpang. Ini berbanding dengan 102 pesawat beraksi sebelum wabak.

Saham Copa turun 13% sepanjang bulan lalu, dan didagangkan menghampiri paras terendah 12 bulan. Menurut penganalisis Pelabuhan Laut Daniel McKenzie saham kini 'terlebih jual' dan terputus hubungan daripada asas.

“Keputusan suku pertama menunjukkan hasil yang lebih baik daripada jangkaan. Memandang ke hadapan, kami sedang memodelkan panduan margin operasi 3-5% CPA yang lebih baik untuk 2Q berdasarkan kekuatan permintaan asas. Kami juga membuat kesimpulan bahawa 2Q dengan mudah boleh menjadi satu lagi suku yang meledak atas permintaan yang tertahan kepada AS (daripada PTY) sekiranya AS memutuskan untuk mengurangkan keperluan ujian COVID 24 jam (pada masa ini menjejaskan permintaan antarabangsa),” McKenzie berpendapat .

“Bersih/bersih, kami akan meninggalkan pelepasan pendapatan 1Q22 CPA dengan menyimpulkan syarikat penerbangan itu kekal sebagai kisah pemulihan yang hebat memandangkan struktur kos ULCC, keupayaan hasil premium dan dinamik daya saing yang murni yang semuanya berada di belakang keuntungan terkemuka industri CPA,” penganalisis itu tambah.

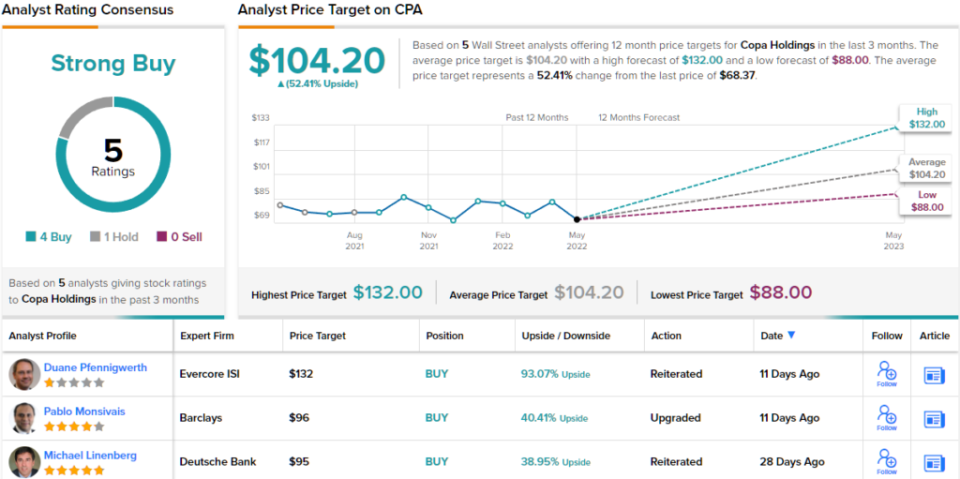

Selaras dengan prospek yang optimis ini, McKenzie menilai CPA berkongsi Beli, dengan sasaran harga $108 yang membayangkan kenaikan satu tahun sebanyak 58%. (Untuk melihat rekod prestasi McKenzie, tekan di sini)

Secara keseluruhannya, penilaian konsensus Belian Teguh COPA disokong oleh 5 ulasan penganalisis terkini, termasuk 4 Belian dan 1 Tahan. Saham itu dijual pada harga $68.37 dan sasaran harga purata $104.20 mereka mencadangkan ~52% peningkatan tahun ini. (Lihat ramalan saham CPA di TipRanks)

Untuk mencari idea yang baik untuk perdagangan saham dengan penilaian yang menarik, kunjungi TipRanks ' Stok Terbaik untuk Beli, alat yang baru dilancarkan yang menyatukan semua pandangan ekuiti TipRanks.

Penafian: Pendapat yang dinyatakan dalam artikel ini adalah pendapat para penganalisis yang diketengahkan. Kandungan tersebut bertujuan untuk digunakan untuk tujuan maklumat sahaja. Adalah sangat penting untuk membuat analisis anda sendiri sebelum membuat pelaburan.

Sumber: https://finance.yahoo.com/news/2-oversold-stocks-poised-rebound-001722042.html