Sektor tenaga telah meningkat tinggi tahun ini, dengan indeks S&P 500 Energy meningkat sebanyak 65%. Jadi persoalan bagi pelabur ialah, adakah sektor ini mempunyai lebih banyak ruang untuk dijalankan? Menurut pakar Wall Street, jawapan untuk itu adalah 'ya.'

Menjual produk yang sangat diperlukan, syarikat tenaga dilihat secara meluas sebagai lindung nilai terhadap inflasi, sering menawarkan gabungan keuntungan korporat dan dividen pemegang saham. Di AS, harga minyak mentah telah meningkat 15% setakat tahun ini, dan kerajaan menganggarkan bahawa ia akan terus meningkat, daripada $86 setong sekarang kepada $95 setong pada separuh pertama tahun depan.

Mengingat ini, kami menggunakan Pangkalan data TipRanks untuk menentukan dua saham tenaga yang menunjukkan peluang yang jelas untuk pelabur. Ini adalah tanda Beli Kuat, menurut komuniti penganalisis, dan walaupun kedua-duanya telah mencapai pertumbuhan yang serius tahun ini, mereka bersedia untuk terus meningkat lebih tinggi. Mari kita lihat lebih dekat.

Cheniere Energy, Inc. (LNG)

Stok tenaga pertama dalam senarai kami ialah Cheniere Energy, firma yang berpangkalan di Houston yang mengkhusus dalam pencairan gas asli sebelum dieksport. Syarikat itu mengawal rangkaian saluran paip dan kemudahan pencairan gas asli bernilai $38 bilion, termasuk terminal eksport utama di Corpus Christi, Texas dan Sabine Pass, Louisiana. Terminal eksport termasuk 9 unit pencairan di antara mereka, dan mampu melalui sejumlah 45 juta tan setiap tahun gas asli cecair untuk eksport. Cheniere ialah syarikat pencairan gas asli terbesar yang beroperasi di AS, dan salah satu yang terbesar di dunia.

Bersama-sama dengan kedudukan utama dalam pasaran eksport gas AS, Cheniere juga telah menunjukkan keuntungan yang stabil dalam pendapatan sejak suku ketiga 2020. Laporan terbaru syarikat itu, dari 3Q22, menunjukkan $8.85 bilion di barisan teratas, naik 177% yang mengagumkan. tahun demi tahun. Cheniere telah mendapat sokongan untuk pendapatannya daripada kenaikan harga gas asli di pasaran dunia, bersama-sama dengan peningkatan eksport ke Eropah dalam beberapa minggu kebelakangan ini. Jumlah keseluruhan gas yang dieksport pada 3Q22 ialah 559 trilion Btu, berbanding 500 trilion setahun sebelumnya, peningkatan sebanyak 12%.

Pendapatan bersih syarikat, bagaimanapun, mengalami kerugian, sebanyak $2.38 bilion. Ini adalah pemulihan mendadak daripada keuntungan baru-baru ini, dan dikaitkan dengan kerugian derivatif kira-kira $2.2 bilion, dan penyelesaian sebanyak $6 bilion.

Namun begitu, saham Cheniere meningkat 67% tahun ini, jauh mengatasi prestasi keseluruhan pasaran.

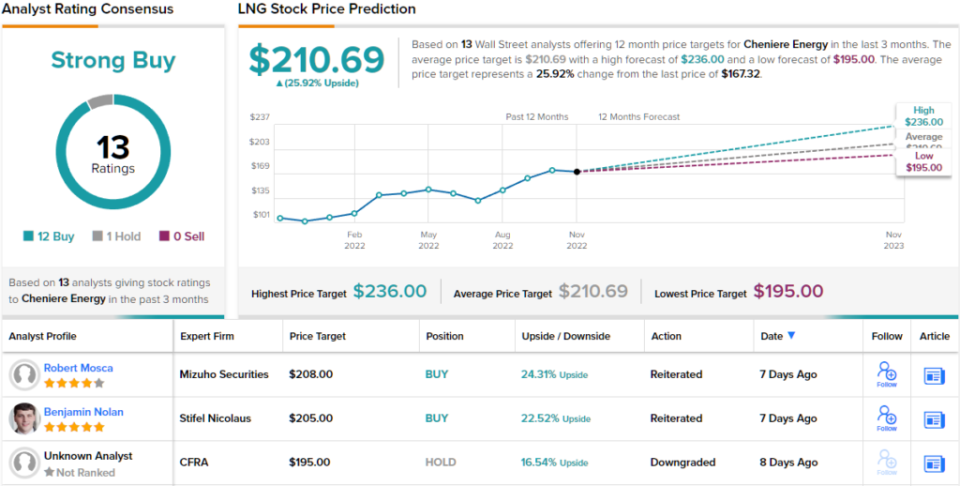

Cheniere telah menjaringkan peminat dalam komuniti penganalisis. Antaranya penganalisis Jefferies Lloyd Byrne, yang menilai saham itu sebagai Beli, manakala sasaran harganya $210 membayangkan kenaikan satu tahun sebanyak 25%. (Untuk melihat rekod prestasi Byrne, tekan di sini)

Menyokong pendiriannya, penganalisis itu menulis: "Kami menyukai Cheniere kerana kelebihan penggerak pertamanya memberikannya peluang dalam kontrak dan projek pertumbuhan pembiayaan sendiri, yang sepatutnya membantu mengekalkan kedudukannya sebagai pemain pencairan AS terbesar yang menjana pulangan kukuh ke atas modal dan konsisten. aliran tunai. Dibantu oleh kitaran murni ini, kami percaya Cheniere akan berada pada kedudukan yang baik untuk memulangkan tunai kepada pemegang saham melalui kitaran perbelanjaan dan komoditi. Peningkatan panduan terkini dan kemas kini peruntukan modal mengukuhkan pandangan kami."

The Street, secara amnya, optimis pada saham Cheniere, seperti yang ditunjukkan oleh penilaian konsensus Belian Kuat sebulat suara berdasarkan 13 ulasan penganalisis positif. Saham itu didagangkan untuk $167.32 dan sasaran harga purata $210.69 menunjukkan bahawa keuntungan sebanyak ~26% berada di hadapan. (Lihat ramalan saham Cheniere di TipRanks)

Schlumberger Limited (SLB)

Daripada eksport gas asli kita akan beralih kepada perkhidmatan medan minyak, satu lagi niche penting. Syarikat cari gali minyak tidak akan dapat mengeluarkan produk mereka jika tidak kerana perkhidmatan yang ditawarkan oleh Schlumberger dan rakan-rakannya. Schlumberger menyediakan kepada syarikat penggerudian kepakaran yang diperlukan dalam penyiapan telaga, penggerudian dan tugas kejuruteraan lain yang penting dalam pengeluaran minyak.

Industri minyak, secara amnya, telah mendapat manfaat dalam suku kebelakangan ini daripada kenaikan harga minyak mentah di pasaran dunia, bersama-sama dengan permintaan kukuh yang berterusan, dan Schlumberger telah mengambil bahagian daripadanya. Pendapatan syarikat adalah kukuh, dengan laporan 3Q22 baru-baru ini menunjukkan barisan teratas $7.5 bilion. Ini meningkat 28% daripada suku tahun lalu, dan termasuk keuntungan 26% y/y dalam hasil antarabangsa dan lonjakan 37% y/y yang lebih kukuh dalam hasil Amerika Utara.

Syarikat itu melaporkan GAAP EPS sebanyak 63 sen sesaham, yang meningkat 62% y/y. Pendapatan ini disertakan dengan aliran tunai yang kukuh - tunai daripada operasi masuk pada $1.6 bilion, dan aliran tunai percuma dilaporkan pada $1.1 bilion. Syarikat itu juga mempunyai aset cair semasa sebanyak $3.6 bilion. Pendek kata, Schlumberger berenang secara tunai.

Bagi pelabur, itu penting kerana tunai membiayai dividen, yang diisytiharkan pada 20 Oktober pada 17.5 sen sesaham biasa, untuk pembayaran 12 Januari. Pada kadar semasa yang diisytiharkan, dividen membayar 70 sen setahun, dan menghasilkan 1.32%. Walaupun hasil adalah rendah, Schlumberger mempunyai sejarah yang boleh dipercayai dalam mengekalkan pembayaran.

Saham Schlumberger telah memperoleh 79% yang mengagumkan tahun ini, mengatasi prestasi pasaran yang lebih luas setakat ini.

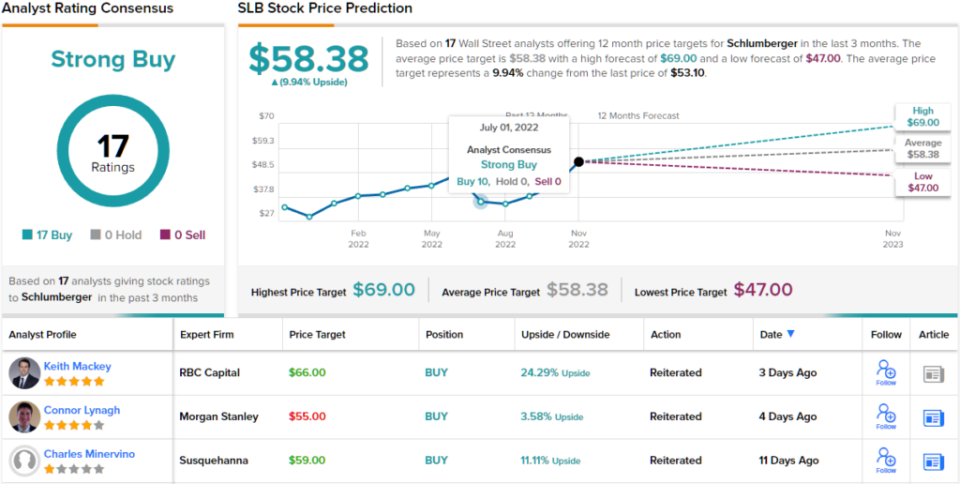

Penganalisis Roger Baca, dalam liputan Schlumberger untuk Wells Fargo, melihat syarikat itu adalah kedudukan yang kukuh untuk meneruskan keuntungannya. Dia menulis, “SLB mencatatkan rentak EPS/EBITDA positif pada prestasi Sistem Pembinaan Telaga dan Pengeluaran yang mengagumkan disokong oleh peningkatan harga bersih yang berterusan. Peningkatan aktiviti dalam pasaran luar pesisir dan antarabangsa memberikan peningkatan bagi perkhidmatan antarabangsa yang kukuh pada pandangan kami, itulah sebabnya SLB kekal sebagai pilihan utama kami dalam sektor ini.”

Komen Read menyokong penarafan Berat Berlebihan (iaitu Beli)nya pada saham ini, dan dia menetapkan sasaran harga $69 yang mencadangkan kenaikan 30% dalam tempoh 12 bulan akan datang. (Untuk melihat rekod prestasi Read, tekan di sini)

Secara keseluruhan, tidak kurang daripada 17 penganalisis Wall Street telah meniru saham SLB, dan mereka sebulat suara positif, memberikan saham itu penarafan konsensus Belian Kuat. Saham Schlumberger berharga $53.10 dan sasaran purata $58.38 menunjukkan ~10% kenaikan satu tahun. (Lihat ramalan saham SLB di TipRanks)

Untuk mencari idea yang bagus untuk dagangan saham tenaga pada penilaian yang menarik, lawati TipRanks' Stok Terbaik untuk Beli, alat yang menyatukan semua cerapan ekuiti TipRanks.

Penafian: Pendapat yang dinyatakan dalam artikel ini adalah pendapat para penganalisis yang diketengahkan. Kandungan tersebut bertujuan untuk digunakan untuk tujuan maklumat sahaja. Adalah sangat penting untuk membuat analisis anda sendiri sebelum membuat pelaburan.

Sumber: https://finance.yahoo.com/news/2-strong-buy-energy-stocks-034041447.html