Separuh kedua tahun ini tidak perlu menakutkan. Walaupun jalan yang berbahaya itu boleh diteruskan sehingga lewat musim panas, seseorang harus berfikir bahawa inflasi akan mula berkurangan akibat daripada banyak kuasa disinflasi yang boleh berkuat kuasa.

Walau apa pun, banyak saham hasil tinggi yang menarik telah menjadi jauh lebih murah sejak beberapa minggu lalu. Walaupun harga yang lebih rendah, momentum negatif dan prospek makro yang lebih lemah, ramai penganalisis Wall Street telah mengekalkan konsensus penarafan penganalisis "Beli Kukuh" mereka.

Memandangkan kekuatan idiosinkratik dalam setiap perniagaan, saya berpendapat bahawa penarafan sedemikian adalah wajar, kerana penganalisis sibuk menurunkan bar pada kebanyakan syarikat lain pada separuh kedua.

Dalam bahagian ini, kami menggunakan Alat Perbandingan TipRanks untuk melihat dengan lebih dekat tiga syarikat berpenghasilan tinggi yang masih belum diperolehi oleh Wall Street.

Tenaga Suncor (SU)

Suncor Energy ialah syarikat tenaga Kanada yang telah melalui perjalanan yang agak sukar sejak beberapa tahun lalu. Syarikat itu meletup apabila harga minyak jatuh dari tebing pada tahun 2020. Walaupun dividen itu menjadi mangsa kejatuhan harga minyak, Suncor nampaknya bersedia untuk menebus masa yang hilang sekarang air pasang akhirnya memihak kepadanya.

Tidak seperti lebih banyak pengeluar minyak konvensional di Amerika, Suncor ialah pemain utama dalam pasir minyak Albertan. Minyak Western Canadian Select (WCS) cenderung untuk berdagang pada harga diskaun kepada West Texas Intermediate (WTI). Memandangkan kos pengeluaran yang tinggi dan pelepasan yang tinggi, firma tenaga dengan operasi pasir minyak cenderung untuk berdagang pada harga diskaun kepada kumpulan setara. Pada masanya, kemunculan teknologi bantuan pelarut boleh meningkatkan lagi asas ekonomi yang beroperasi di pasir minyak Kanada, dan mengurangkan diskaun relatif kepada pengeluar minyak konvensional.

Memandang ke hadapan, saya akan mencari Suncor untuk terus memanfaatkan ledakan minyak sepenuhnya sementara ia masih ada. Walaupun minyak disebabkan oleh kejatuhan yang didorong oleh kemelesetan, perniagaan bersepadu yang berdaya tahan seharusnya membantu firma itu daripada mengalami gelongsor yang terlalu menyakitkan.

Semasa menulis, saham Suncor berdagang hanya di selatan dengan 10.5 kali ganda mengekori pendapatan. Itu sangat murah, memandangkan jumlah aliran tunai operasi yang mampu dijana oleh firma sepanjang tahun hadapan. Hasil 4.07% adalah banyak dan sejajar dengan pengeluar AS.

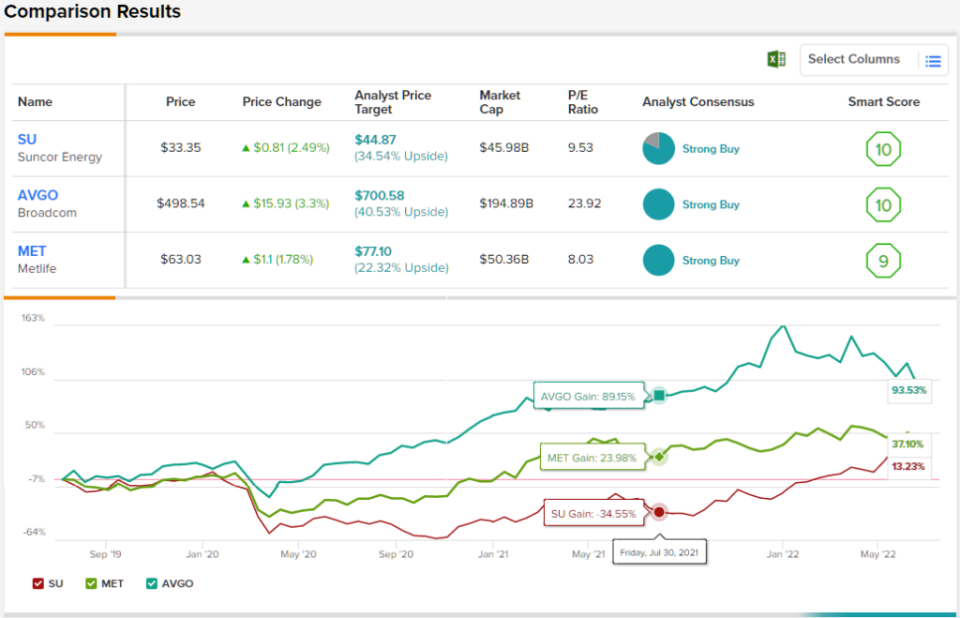

Secara keseluruhannya, saham SU mempunyai penilaian Belian Teguh daripada konsensus penganalisis, menunjukkan bahawa Wall Street melihat syarikat ini dalam kedudukan yang kukuh. Penilaian adalah berdasarkan 9 Belian dan 2 Pegangan yang ditetapkan dalam 3 bulan lalu. Saham dijual pada harga $33.35, dan sasaran harga purata, pada $44.87, membayangkan ~35% potensi peningkatan. (Lihat ramalan saham SU di TipRanks)

Metlife (MET)

Metlife ialah syarikat insurans hayat yang menawarkan pelbagai perkhidmatan kewangan lain. Syarikat ini mempunyai kepelbagaian geografi, dengan pendedahan kepada AS, Asia dan Amerika Latin. Dengan pengurus yang luar biasa menjalankan rancangan itu, Metlife telah dapat mengekalkan kekuatan suku tahunannya. Setakat ini, saham Metlife naik hanya sedikit sebanyak 2%, manakala S&P 500 sedang menggoda dalam pasaran beruang.

Walaupun kita mungkin melihat kemelesetan pada tahun 2023, Metlife nampaknya lebih mampu untuk terus bergerak dengan pukulan. Selanjutnya, kadar faedah yang lebih tinggi memberi petanda baik untuk hasil pelaburan semula firma insurans. Memandangkan Fed menaikkan kadar faedah sambil melihat untuk meminimumkan kesan ke atas ekonomi, Metlife mungkin dapat mengelakkan kemerosotan yang teruk.

Walau apa pun, Metlife nampaknya merupakan pelaburan jangka panjang yang hebat untuk pelabur yang mencari pertumbuhan yang lebih besar untuk dimiliki dalam pasaran Asia, yang mengalami kelas pertengahan yang berkembang pesat. Walaupun kelemahan ekonomi global boleh berterusan selama lebih daripada setahun, harga kemasukan kelihatan sederhana dalam penulisan.

Walaupun mengatasi prestasi pasaran tahun ini, saham Metlife didagangkan pada 8.26 kali lebih rendah daripada pendapatan. Dengan hasil dividen 3.23% dan konsensus penarafan penganalisis "Beli Kukuh", saham MET kelihatan seperti nilai yang hebat untuk pencari pendapatan.

Ia tidak selalunya bahawa penganalisis semua bersetuju dengan saham, jadi apabila ia berlaku, ambil perhatian. Penarafan konsensus Belian Kuat MET adalah berdasarkan 10 Belian sebulat suara. Sasaran harga purata saham $77.10 mencadangkan peningkatan sebanyak 22% daripada harga saham semasa $94. (Lihat ramalan saham MET di TipRanks)

Broadcom (AVGO)

Broadcom ialah raksasa semikonduktor yang turun 26% daripada paras tertinggi sepanjang masa. Separuh agak kitaran, tetapi firma itu telah membuat kemajuan besar untuk mempelbagaikan perisian melalui pemerolehan strategik.

Sejak akhir-akhir ini, Broadcom telah menjadi tajuk utama untuk wang tunai $61 bilion dan pengambilalihan saham VMWare. Perjanjian itu menjadikan Broadcom sebuah syarikat teknologi infrastruktur yang boleh menjadikan stoknya kurang kitaran apabila kemelesetan ekonomi seterusnya, dengan sebahagian besar hasil keseluruhan diperoleh daripada jualan perisian.

Melihat ke separuh masa kedua, Broadcom kelihatan berada pada kedudukan yang baik untuk mengatasi masalah rantaian bekalan baru-baru ini yang membebankannya. Syarikat itu agak yakin tentang pendapatannya pada masa hadapan. Memandangkan saham terus jatuh bersama bakul separuh saham yang lebih luas, saya akan mencari Broadcom untuk terus membeli semula sahamnya sendiri.

Secara keseluruhannya, saya memuji Broadcom kerana lebih mementingkan nilai berbanding kebanyakan firma teknologi lain dengan keinginan untuk bergabung atau memperoleh. Dengan hanya 23.7 kali lebih rendah daripada pendapatan, Broadcom nampaknya merupakan tawaran pasaran dengan pertumbuhan yang menjanjikan dan profil dividen. Semasa menulis, saham menghasilkan 3.40%.

Secara keseluruhannya, kami melihat saham dengan konsensus penganalisis Wall Street yang sebulat suara - 13 pengulas telah mengambil kira, dan mereka semua telah meletakkan tanda kelulusan di sini, untuk penilaian Belian Teguh. Saham AVGO didagangkan untuk $498.54, dan sasaran harga purata $700.58 mencadangkan ruang untuk pertumbuhan 40.5% tahun ini. (Lihat ramalan saham AVGO di TipRanks)

Kesimpulan

Saham dividen berkadar Beli Kukuh menjadi semakin terhad, kerana penganalisis melihat untuk menurunkan bar pada separuh kedua. Suncor, Metlife dan Broadcom ialah firma yang dikendalikan dengan baik yang menjadi tumpuan Wall Street, walaupun di tengah-tengah tekanan makro yang semakin meningkat. Daripada tiga nama itu, mereka kelihatan paling yakin di Broadcom. Dan saya fikir mereka betul mengenai wang itu.

Untuk mencari idea yang baik untuk perdagangan saham dengan penilaian yang menarik, kunjungi TipRanks ' Stok Terbaik untuk Beli, alat yang baru dilancarkan yang menyatukan semua pandangan ekuiti TipRanks.

Penafian: Maklumat yang terkandung dalam artikel ini mewakili pandangan dan pendapat penulis sahaja, dan bukan pandangan atau pendapat TipRanks atau ahli gabungannya, dan harus dipertimbangkan untuk tujuan maklumat sahaja. Pada masa penerbitan penulis tidak mempunyai jawatan dalam mana-mana sekuriti yang disebutkan dalam artikel ini.

Sumber: https://finance.yahoo.com/news/high-yield-stock-solid-buy-015500600.html