Memandangkan separuh pertama tahun 2022 yang menyakitkan berakhir, ramai pelabur pendapatan mengharapkan semacam kelegaan. Banyak saham dividen telah menyaksikan hasil mereka merangkak lebih tinggi dalam beberapa bulan kebelakangan ini kerana harga saham mereka perlahan-lahan menurun.

Bagi pelabur pendapatan, persekitaran semasa agak bermusuhan dengan pembeli rendah.

Kami telah mengalami beberapa lantunan pasaran beruang jangka pendek tahun ini. Ramai lagi yang pasti menyusul.

Walaupun kemungkinan pemulihan berbentuk V semakin berkurangan dengan setiap pergerakan pantas lebih rendah, masih terdapat banyak stok terlebih jual di luar sana tertunggak untuk lantunan pelepasan.

Dalam bahagian ini, kita akan menggunakan Alat Perbandingan TipRanks untuk menilai tiga saham dividen yang masih dilihat oleh Wall Street sebagai "Beli Kuat."

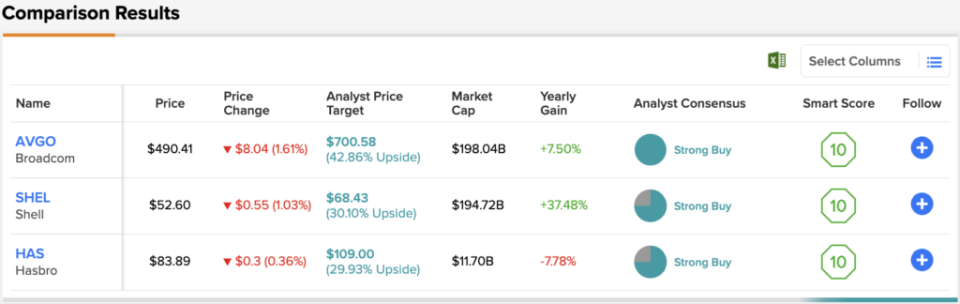

Broadcom (AVGO)

Saham Broadcom ialah pereka bentuk dan pembangun perisian separuh dan perisian yang berkaitan. Kejatuhan saham cip telah menjadi kejam kepada firma $195 bilion, yang kini turun 27% tahun setakat ini.

Syarikat itu baru-baru ini bersetuju untuk memperoleh syarikat perisian virtualisasi VMWare, dalam perjanjian bernilai $61 bilion. Perjanjian sedemikian menyokong kehadiran perisian Broadcom, dan memandangkan masa perjanjian itu (selepas kemerosotan yang besar dalam saham teknologi), terdapat peluang yang baik untuk Broadcom menarik diri dengan tawar-menawar. Tambahkan potensi sinergi ke dalam persamaan, dan perjanjian VMWare adalah salah satu yang harus dipuji oleh pelabur.

Walaupun kepelbagaian Broadcom ke dalam perisian melalui M&A, syarikat itu masih tertakluk kepada pasang surut ruang separuh. Walaupun permintaan cip kekal sangat teguh setakat ini, tidak dapat dipastikan apa kemelesetan teruk yang mungkin dialami oleh pembuat cip itu.

Di satu pihak, permintaan cip rangkaian nampaknya berada pada aliran menaik, sebahagiannya disebabkan oleh daya tahan perusahaan, yang masih lebih bersedia untuk melabur dalam trend transformasi digital. Sebaliknya, sukar untuk mengukur di mana permintaan akan berada pada akhir tahun jika bukti selanjutnya tentang kelembapan ekonomi menjadi kenyataan.

Jika permintaan berkurangan dengan cepat, mana-mana peningkatan rantaian bekalan sebagai tindak balas kepada kekurangan separuh boleh membawa kepada potongan harga. Dalam kebanyakan suku, permintaan cip adalah tinggi, tetapi bekalan dikekang. Setelah bekalan kembali teratur, tidak dapat dipastikan di mana permintaan akan datang. Bagi Broadcom, itu adalah risiko jangka pendek yang utama.

Walau apa pun, saya peminat pemerolehan terbaru Broadcom. Ia menunjukkan bahawa pengurusan berdisiplin mengenai harga yang akan mereka bayar. Semasa menulis, saham AVGO berdagang pada 6.7 kali jualan dan 24.3 kali pendapatan mengekori. Dengan hasil dividen 3.38%, Broadcom kelihatan seperti nilai yang hebat.

Ia tidak selalunya bahawa penganalisis semua bersetuju dengan saham, jadi apabila ia berlaku, ambil perhatian. Penilaian konsensus Beli Kuat AVGO adalah berdasarkan 13 Belian sebulat suara. Sasaran harga purata $700.58 saham mencadangkan peningkatan yang besar sebanyak ~47% daripada harga saham semasa $477.84. (Lihat ramalan saham AVGO di TipRanks)

cangkerang (SHEL)

Shell ialah supermajor minyak yang akhirnya tergelincir ke dalam pembetulan selepas berjalan dengan lembu tenaga selama lebih setahun. Shell ialah firma British dengan struktur saham yang dipermudahkan, dan hasil dividen 3.5% yang menarik berikutan penarikan balik terkini.

Memandangkan harga minyak merangkak lebih tinggi lagi, adalah sukar untuk mengira gergasi tenaga itu kerana ia berusaha untuk memanfaatkan sepenuhnya keuntungan minyak dan gasnya. Dalam jangka panjang, Shell bersedia untuk beralih kepada tenaga boleh diperbaharui, dengan model tenaga-sebagai-perkhidmatan yang bertindak balas sewajarnya mengikut masa.

Sesungguhnya, tenaga boleh diperbaharui adalah masa depan, dan Shell mahu menjadi relevan pada masa depan sedemikian. Dalam pada itu, semuanya mengenai segmen huluan dan pemasaran, yang masih banyak dipengaruhi oleh harga minyak. Memandangkan huluan perlahan-lahan mengurangkan pengeluaran selama bertahun-tahun, Shell mungkin bukan pilihan untuk memainkan jenis persekitaran yang "lebih tinggi untuk lebih lama".

Walau apa pun, perniagaan LNG (gas asli cecair) ialah tenaga peralihan yang sangat baik yang boleh membantu Shell mengurangkan pelepasan karbonnya secara perlahan selama beberapa dekad. Dengan beta 0.7 yang rendah dan 9.4 kali ganda mengekori pendapatan yang sederhana, Shell ialah saham yang bagus untuk melindung nilai pertaruhan anda.

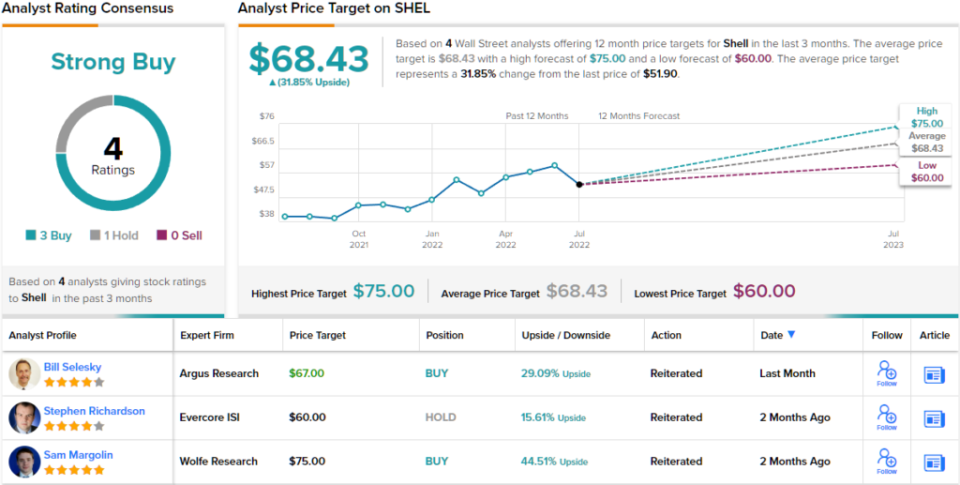

4 ulasan penganalisis terkini mengenai syarikat tenaga ini memecahkan 3 kepada 1 memihak kepada Belian berbanding Pegangan, dan menyokong penarafan konsensus penganalisis Belian Teguh. Saham didagangkan untuk $51.90 dan sasaran purata $68.43 membayangkan peningkatan sebanyak ~32%. (Lihat ramalan saham SHEL di TipRanks)

Hasbro (HAS)

Hasbro ialah syarikat mainan yang merosot kira-kira 20% dari tahun ke tahun. Saham tidak pernah memperoleh semula paras tertinggi sebelum pandemik. Sekarang kita bercakap tentang kemelesetan, saham telah menurun semula. Walaupun tidak mungkin Hasbro akan melihat semula paras terendah 2020, nampaknya kemelesetan pengguna boleh membebankan permintaan percutian. Untuk saham bermusim sedemikian, angin kencang makro baru-baru ini tidak menggalakkan.

Namun, penganalisis yakin, dengan penarafan "Beli Kuat". Saham itu bertahan dengan agak baik melalui gelombang gangguan rantaian bekalan baru-baru ini. Hanya kerana bahagian bekalan berada di landasan yang betul tidak bermakna permintaan akan kekal kukuh menjelang akhir tahun. Selanjutnya, kesinambungan masalah COVID juga boleh membebankan.

Walaupun permainan digital dan teknologi lain boleh mengelakkan perbelanjaan daripada mainan, saya fikir tiada sebab mengapa mainan dan permainan fizikal tidak boleh wujud bersama. Lagipun, mereka telah bertahun-tahun.

Buat masa ini, kedai runcit adalah permainan pendapatan kos rendah. Semasa menulis, saham berdagang pada 1.8 kali jualan dan 28.2 kali ketinggalan pendapatan, dengan hasil dividen 3.34%.

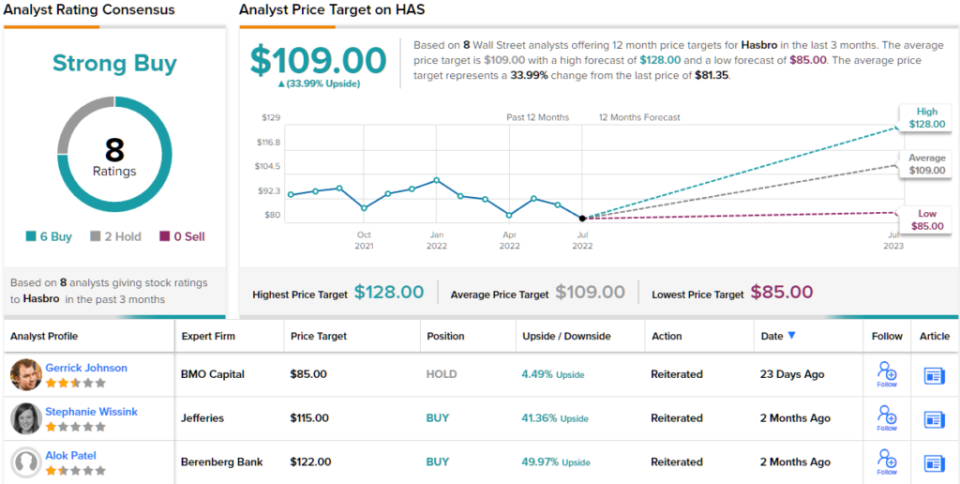

Secara keseluruhannya, saham HAS telah memperoleh 8 ulasan penganalisis terkini, yang dibahagikan kepada 6 Belian berbanding 2 Pegangan, untuk penilaian konsensus Belian Teguh. Saham itu didagangkan untuk $81.35, dan sasaran harga purata $109 mereka menunjukkan ~34% peningkatan untuk 12 bulan akan datang. (Lihat ramalan saham HAS pada TipRanks)

Kesimpulan

Ramai penganalisis telah menurunkan bar pada sasaran harga dan penarafan pada saham sejak akhir-akhir ini. Tiga nama berikut telah mengekalkan status "Beli Kuat" mereka dan merupakan permainan jangka panjang yang hebat untuk pemburu hasil.

Wall Street mengharapkan yang paling banyak daripada Broadcom daripada tiga nama dalam bahagian ini, dengan lebih daripada 40% dalam peningkatan tahun hadapan.

Untuk mencari idea yang bagus untuk dagangan saham dividen pada penilaian yang menarik, lawati TipRanks' Stok Terbaik untuk Beli, alat yang baru dilancarkan yang menyatukan semua pandangan ekuiti TipRanks.

Baca penuh Pendedahan

Sumber: https://finance.yahoo.com/news/strong-buy-dividend-stocks-face-004800482.html