Tempoh antara sekarang dan akhir tahun menandakan regangan akhir tahun yang menaik mengikut sejarah bagi saham AS, terutamanya sebelum dan selepas Krismas. Persoalan untuk pelabur ialah sama ada faktor bermusim yang menggalakkan akan diatasi oleh asas ekonomi.

Momentum ke arah tergesa-gesa akhir tahun ke saham nampaknya semakin kukuh sekarang selepas S&P 500

SPX,

telah meningkat 12.6% daripada paras terendah Oktober — didorong oleh laporan inflasi yang lebih baik daripada jangkaan untuk bulan lepas dan Republikan yang mesra perniagaan. kemenangan tipis Dewan.

Dow industri

DJIA,

telah melonjak hampir 20% sejak paras terendah lewat September, di puncak ambang yang akan menandakan keluar dari pasaran beruang, manakala Nasdaq Composite telah menunjukkan prestasi sederhana apabila pelabur kekal menunggu dan lihat keputusan kadar Rizab Persekutuan pada Disember, data inflasi selanjutnya dan risiko geopolitik di luar negara.

Indeks utama mencatatkan keuntungan dalam minggu Kesyukuran yang dipendekkan cuti, dengan Dow naik 1.8%, S&P 500 memperoleh 1.5% dan Nasdaq Composite meningkat 0.7%.

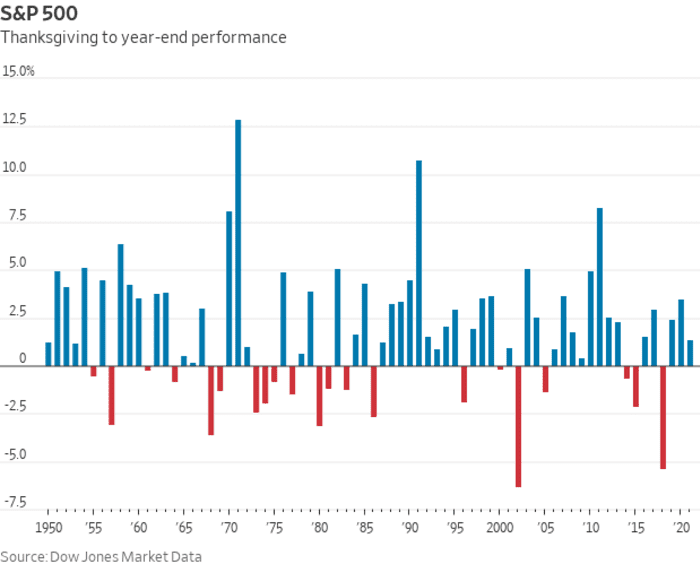

Dan kemudian ada angin ekor akhir tahun bermusim. Menurut Data Pasaran Dow Jones, S&P 500 telah meningkat 71% daripada masa dalam tempoh dari Thanksgiving hingga akhir tahun, berdasarkan angka kembali ke 1950. Secara purata, penanda aras bermodal besar telah meningkat 1.8% dalam tempoh tersebut . Data sedemikian boleh menjadi panduan kasar untuk pelabur, tetapi bukan jaminan prestasi dalam tahun tertentu, seperti yang ditunjukkan oleh garis merah dalam carta di bawah.

Data Pasaran Dow Jones

Dan corak bermusim yang menggalakkan itu boleh ditetapkan untuk bertembung dengan kebimbangan bahawa 2023 boleh membawa stagflasi: hasil ekonomi yang paling teruk dari semua yang mungkin dan yang pelabur akan sukar untuk bersedia. Stagflasi ditakrifkan sebagai tempoh pertumbuhan ekonomi yang perlahan ditambah dengan inflasi yang berterusan tinggi, dinamik yang mungkin telah berlaku di AS

Amaran tentang kemungkinan kemelesetan AS yang mendalam di hadapan sedang berkelip secara kerap dalam pasaran bon, di mana penyebaran diikuti secara meluas antara 2-

TMUBMUSD02Y,

dan hasil Perbendaharaan 10 tahun

TMUBMUSD10Y,

kekal hampir tolak 80 mata asas — bermakna kadar 10 tahun berdiri hampir 0.8 mata peratusan di bawah hasil 2 tahun. Keluk pada minggu lalu mencecahnya terbalik paling dalam sejak 1981. Penyongsangan sedemikian dilihat sebagai penunjuk kemelesetan yang boleh dipercayai.

pertumbuhan AS bertukar positif pada suku ketiga dan inflasi nampaknya semakin reda, berdasarkan indeks harga pengguna Oktober di mana kadar tajuk tahunan turun kepada 7.7% daripada 8.2% sebelumnya. Namun kenaikan harga tidak cukup pantas untuk Rizab Persekutuan untuk meninggalkan sepenuhnya kenaikan kadar yang agresif, yang boleh menyebabkan ekonomi terbesar dunia itu mengalami kemelesetan.

"Bahagian rumit bagi pelabur dalam senario stagflasi adalah kekeliruan mengenai tempat untuk melabur," kata Mark Neuman, pengasas yang berpangkalan di Atlanta. Modal Terkekang dan pencipta Indeks Anak Yatim ESG yang menjejaki saham dengan $3 trilion dalam permodalan pasaran gabungan.

Itu adalah pembalikan daripada arah aliran pasaran yang berlaku pada sebahagian besar tahun ini dan "sebahagiannya disebabkan oleh kedudukan pelabur yang melampau dalam dagangan ini yang dibalikkan oleh ketakutan untuk terlepas [pada] perhimpunan akhir tahun," kata Jason Draho, ketua peruntukan aset untuk benua Amerika di UBS Global Wealth Management.

Menambah nada kenaikan harga bulan lalu dalam saham adalah Oktober lebih kukuh daripada yang dijangkakan jualan runcit ditambah yang lebih lemah daripada yang dijangkakan laporan harga pengeluar, kedua-duanya menunjukkan bahawa "ekonomi bertahan dengan baik, walaupun kenaikan berterusan dalam kadar jangka pendek," kata Sam Stovall, ketua strategi pelaburan untuk CFRA Research di New York.

"Kemusim akan menawarkan sedikit peningkatan kepada saham menjelang akhir tahun, dan saya fikir pelabur menjangkakan Rizab Persekutuan akan meningkat sebanyak 50 mata asas pada bulan Disember dan mungkin tidak begitu hawkish dalam kenyataan mereka," kata Stovall melalui telefon. “Pada masa ini, pasaran saham mengandaikan kita tidak mengalami kemelesetan atau, jika kita mengalami kemelesetan, ia akan menjadi sederhana dan Fed berkemungkinan akan menurunkan kadar faedah pada bahagian akhir 2023.”

Beliau berkata tinjauan ekonomi CFRA menggesa ekonomi AS hampir terlepas daripada kemelesetan, namun masih jatuh ke dalam stagflasi, diikuti dengan pemulihan berbentuk U, bukannya berbentuk V.

"Jika arah inflasi terus menurun - iaitu, inflasi secara beransur-ansur tetapi secara konsisten jatuh - itu sudah cukup untuk membuatkan pelabur berasa cukup baik pada pendapat saya," kata Stovall kepada MarketWatch. "Selain itu, kami menjangkakan untuk melihat peningkatan dalam pertumbuhan keuntungan korporat semasa kami melangkah ke 2023."

Menurut Stephen Suttmeier, ketua strategi teknikal ekuiti untuk BofA Securities, 10 sesi dagangan terakhir bulan Disember hingga 10 sesi pertama bulan Januari telah terbukti menjadi tempoh kenaikan harga untuk S&P 500, berulang kali: Indeks naik 72% daripada masa pada pulangan purata sebanyak 1.19% semasa 10 sesi dagangan terakhir Disember, katanya. Kekuatan itu cenderung untuk diteruskan ke tahun baharu, dengan S&P 500 naik 64% daripada masa pada pulangan purata sebanyak 0.72% dalam tempoh 10 hari pertama bulan Januari.

Faktor bermusim akhir tahun tersebut berjalan bersama corak terkenal yang telah menyaksikan saham menunjukkan prestasi terbaiknya dalam tempoh enam bulan bermula pada bulan November.

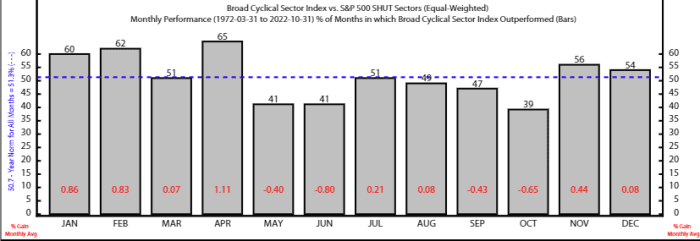

Tempoh enam bulan dari November hingga April cenderung memihak kepada ekuiti merentasi sebilangan besar saham kitaran, menurut pakar strategi Rob Anderson dan penganalisis Thanh Nguyen di Ned Davis Research. Indeks Kitaran Luas NDR, yang merangkumi sektor perindustrian, budi bicara pengguna dan bahan, telah mengatasi bakul pertahanan yang terdiri daripada syarikat ruji, penjagaan kesihatan, utiliti dan telekomunikasi, secara purata, antara enam bulan tersebut sejak 1972.

Mereka juga berkata bahawa sebab teknikal menyokong kes untuk perhimpunan akhir tahun dalam saham AS, sambil menyatakan bahawa "kuasa luar boleh mengatasi trend bermusim."

Sumber: Penyelidikan Ned Davis

Sorotan untuk minggu hadapan termasuk pelepasan tolok inflasi pilihan Fed pada bulan Oktober dan laporan senarai gaji bukan ladang pada hari Jumaat untuk November.

Pada hari Isnin, MarketWatch menemu bual Presiden Fed St. Louis James Bullard. Selasa membawa indeks harga rumah S&P Case-Shiller AS, indeks harga rumah FHFA AS dan indeks keyakinan pengguna November.

Jangan ketinggalan: Bullard Fed bersedia untuk bercakap mengenai inflasi, kadar faedah dalam Soal Jawab MarketWatch Isnin

Keluaran data utama hari Rabu termasuk laporan pekerjaan ADP, semakan kepada KDNK suku ketiga, indeks pengurus pembelian Chicago, kemas kini mengenai pembukaan dan pemberhentian pekerjaan untuk Oktober, dan laporan Beige Book Fed. Pengerusi Fed Jerome Powell juga bersedia untuk bercakap di Institusi Brookings.

Kumpulan data Khamis termasuk tuntutan pengangguran mingguan, indeks harga perbelanjaan penggunaan peribadi Oktober, PMI pembuatan S&P AS dan indeks pembuatan ISM. Pada hari Jumaat, data senarai gaji bukan pertanian November dan kadar pengangguran dikeluarkan.

Sumber: https://www.marketwatch.com/story/year-end-rally-bullish-stock-market-pattern-set-to-collide-with-stagflation-fears-11669414482?siteid=yhoof2&yptr=yahoo