Pelabur sekolah lama akan memberitahu anda bahawa 'membeli rendah dan menjual tinggi' adalah kunci kejayaan pasaran. Nasihat itu mungkin klise, tetapi ia berdasarkan kebenaran matematik. Walau bagaimanapun, bahagian yang sukar ialah memahami apabila harga rendah, kerana itu tidak selalunya nombor mutlak.

Dalam mengiktiraf julat harga yang lebih rendah itu, pelabur boleh beralih kepada pakar Wall Street untuk mendapatkan bantuan.

Menggunakan Platform TipRanks, kami menunjukkan dua saham yang lemah yang dipercayai oleh penganalisis sedang bersiap sedia untuk lantunan semula. Malah, walaupun kerugian besar mereka sepanjang tahun lalu, kedua-dua penanda telah mendapat pujian yang mencukupi daripada Street untuk memperoleh penarafan konsensus "Beli Kuat". Mari kita lihat lebih dekat.

DZS Inc. (DZSI)

Saham pertama yang kami lihat ialah DZS. Firma ini ialah pembekal perkakasan rangkaian yang penting, terutamanya peralatan untuk sambungan jalur lebar, bersama-sama dengan perisian komunikasi berasaskan awan, di pasaran global. Rangkaian produk dan perkhidmatan syarikat termasuk pusat akses wi-fi, pintu masuk kediaman dan perniagaan, penyelesaian kelebihan mudah alih dan optik serta terminal talian optik. Di samping itu, DZS menganjurkan pusat sokongan pelanggan, dan perkhidmatan perundingan profesional. Syarikat itu adalah peneraju dalam pengangkutan mudah alih dan penyelesaian akses jalur lebar untuk kitaran peningkatan yang muncul dalam 5G dan 10Gig gentian ke premis.

Walaupun DZS beroperasi dalam niche perniagaan utama, stok telah jatuh 52% daripada nilai puncak yang dicapai pada musim panas lalu. Kebanyakan penurunan itu berlaku dalam beberapa hari kebelakangan ini, apabila keluaran kewangan 4Q22 syarikat menunjukkan hasil dan pendapatan di bawah anggaran konsensus.

Mengikut angka, DZS menunjukkan garis teratas $100.2 juta untuk suku tersebut. Ini meningkat 2% tahun ke tahun, tetapi ia meleset jangkaan penganalisis sebanyak lebih daripada 12%. Lebih teruk lagi, syarikat itu mencatatkan kerugian bersih larasan sebanyak 10 sen sesaham; ini berbanding dengan ramalan 14 sen, dan keuntungan EPS 5 sen yang dicatatkan pada 4Q21.

Mengezum keluar, kami melihat bahawa 2022 secara keseluruhan menunjukkan garis teratas $376 juta, meningkat 7% daripada 2021, walaupun jumlah pesanan turun y/y daripada $504 juta kepada $441 juta. Pada asasnya, EPS pelarasan tahun adalah negatif, pada kerugian 15 sen untuk 2022, berbanding keuntungan 32 sen setiap saham pada tahun sebelumnya. Mengulas mengenai keputusan negatif, pihak pengurusan memetik kedua-dua COVID yang berterusan dan masalah rantaian bekalan, serta dolar AS yang kukuh yang memberi kesan kepada keuntungan luar negara dan kadar pertukaran mata wang.

Dari segi positif, DZS baru-baru ini telah mengumumkan beberapa kejayaan perniagaan penting, termasuk pengumuman pada 2 Februari mengenai pemilihan teknologi pengangkutan optik Saber-4400 oleh Bonfire Fiber untuk penyediaan perkhidmatan jalur lebar berkelajuan tinggi. Juga pada awal Februari, syarikat itu mengumumkan bahawa sistem Velocity V6nya memenangi Anugerah Produk Inovasi Kumpulan Perisikan Perniagaan, berdasarkan 'keupayaan prestasi memecahkan rekodnya.'

Menilai prospek syarikat, penganalisis 5 bintang Northland Securities Tim Savageaux berpendapat ia adalah masa yang baik untuk memuat naik.

“Kami baru-baru ini mencatatkan potensi untuk rantaian bekalan jangka pendek dan potensi didorong perbelanjaan Tahap 1 untuk DZSI, yang terbukti dalam tempahan, hasil dan prospek S4 syarikat yang lebih rendah daripada jangkaan… Walaupun prospek jangka pendek yang lebih rendah, kami percaya Tahap 1 utama menang dengan potensi untuk daya tarikan selanjutnya lebih daripada mengimbangi kebimbangan ini dan juga perhatikan metrik penilaian yang sangat murah menuju dengan saham didagangkan kukuh di bawah pusingan 1X pada pusingan 0.7X. Oleh itu, walaupun mengalami kerugian jangka pendek, kami melihat prospek positif bagi saham yang menuju ke 2H23,” Savageaux berpendapat.

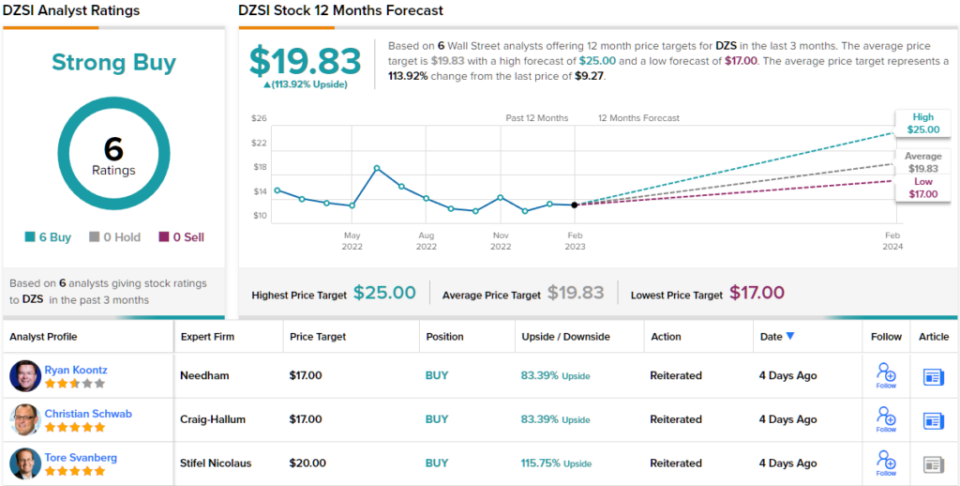

Savageaux mengukur 'pandangan positif'nya dengan penilaian Berprestasi Luar Biasa (iaitu Beli), bersama-sama dengan sasaran harga $17 yang membayangkan peningkatan ~83% daripada tahap semasa. (Untuk menonton rekod prestasi Savageaux, tekan di sini)

Selebihnya Jalan menyokong tesis Savageaux. Malah, sasaran harga purata adalah lebih yakin; pada $19.83, angka itu dijangka menghasilkan pulangan 12 bulan sebanyak ~114%. Saham ini mempunyai penilaian konsensus Belian Kukuh, berdasarkan 6 Belian sebulat suara. (Lihat Ramalan saham DZS)

Upwork, Inc. (UPWK)

Seterusnya ialah Upwork, pasaran bebas dalam talian. Upwork, dalam penjelmaan semasanya, telah beroperasi sejak pembentukannya pada 2015 melalui penggabungan oDesk dan Elance. Saham memuncak pada tahun 2021, apabila, sepanjang tahun perdagangan yang tidak menentu, ia mencecah hampir $60 sesaham beberapa kali. Walau bagaimanapun, sejak hari-hari yang memabukkan itu, saham telah jatuh secara mendadak, dan dalam tempoh 12 bulan yang lalu saham UPWK turun 52%.

Walaupun saham telah jatuh secara konsisten sepanjang tahun lalu, minggu lepas menyaksikan penurunan 15% susulan laporan pendapatan 4Q22. Syarikat itu melaporkan hasil yang kukuh - sebenarnya, ia mengatasi ramalan hasil dan pendapatan. Barisan teratas masuk pada $161.44 juta, berbanding jangkaan $159.29 juta, manakala garis bawah keuntungan 4 sen EPS jauh melebihi kerugian 3 sen yang diramalkan.

Walau bagaimanapun, perbelanjaan operasi syarikat telah meningkat tahun ini, manakala pertumbuhan hasil y/y telah merosot. Dan, panduan hadapan Upwork untuk S1 dan tahun penuh 2023 kedua-duanya berada di bawah ramalan; bagi suku tersebut, syarikat itu menuju ke arah $158.5 juta pada titik tengah, manakala penganalisis menjangkakan $166.66 juta, dan untuk tahun penuh, titik tengah panduan sebanyak $697.5 adalah jauh di bawah ramalan $720.22 juta.

Penganalisis BTIG Marvin Fong, yang telah mengikuti Upwork dalam jangka masa panjang, percaya bahawa syarikat itu mempunyai daya tahan asas yang harus mengatasinya melalui masa yang sukar.

“Kami berpendapat beberapa perkara bergambar besar patut disebut. Kecenderungan sekular UPWK semakin memberangsangkan kerana kami masih memodelkan 1% y/y GSV pada 1Q23… Kedua, saham didagangkan pada diskaun 32% kepada Fiverr pada asas keuntungan kasar, diskaun yang kami percaya adalah terlalu besar memandangkan syarikat mempunyai persamaan yang agak serupa pandangan. Ketiga, kami tidak percaya panduan UPWK merangkumi banyak kontrak untuk disewa, pemansuhan had sambungan, atau potensi peningkatan dalam ekonomi. Akhir sekali, kami menjangkakan 1Q akan menandakan bahagian bawah dalam kadar pertumbuhan UPWK sebagai perbandingan kemudahan dan peningkatan produktiviti tenaga jualan,” jelas Fong.

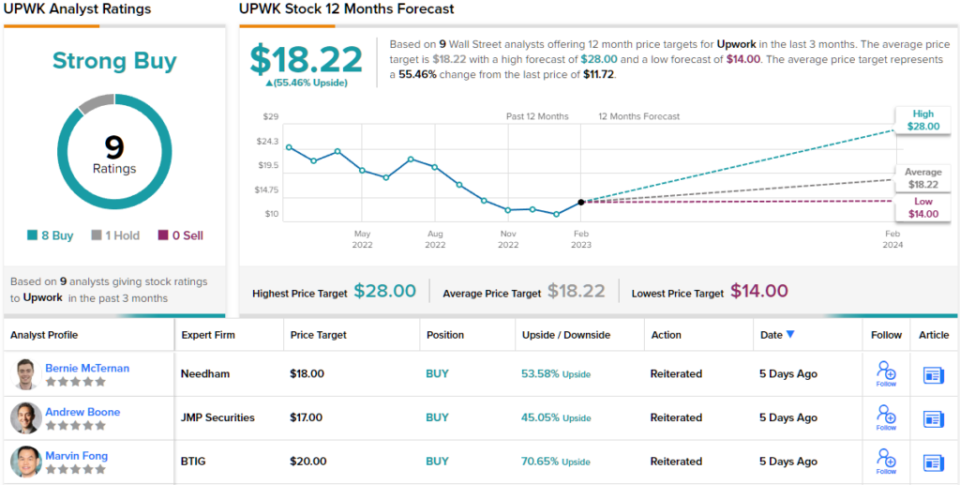

Berdasarkan perkara di atas, Fong mengadarkan UPWK berkongsi Beli, dan sasaran harganya sebanyak $20 membayangkan potensi peningkatan satu tahun sebanyak 70%. (Untuk melihat rekod prestasi Fong, tekan di sini)

Upwork pastinya menarik perhatian Wall Street, mengikut 9 ulasan penganalisis terkini. Ini termasuk 8 Belian berbanding hanya 1 Tahan (iaitu neutral), untuk penilaian konsensus Belian Kuat. Saham tersebut mempunyai sasaran harga purata $18.22, mencadangkan kenaikan 55% daripada harga dagangan semasa $11.72. (Lihat Ramalan saham upwork)

Untuk mencari idea yang baik untuk perdagangan saham dengan penilaian yang menarik, kunjungi TipRanks ' Stok Terbaik untuk Beli, alat yang menyatukan semua cerapan ekuiti TipRanks.

Penafian: Pendapat yang dinyatakan dalam artikel ini adalah pendapat para penganalisis yang diketengahkan. Kandungan tersebut bertujuan untuk digunakan untuk tujuan maklumat sahaja. Adalah sangat penting untuk membuat analisis anda sendiri sebelum membuat pelaburan.

Sumber: https://finance.yahoo.com/news/down-more-50-analysts-see-012300591.html