Dalam 2022, Kayu Cathi and Ken GriffinLaluan 's tidak boleh menyimpang lebih tajam. Walaupun pertaruhan Wood pada saham berperisa pertumbuhan yang inovatif terbukti buruk dengan dana ARKK utamanya mencatatkan kerugian besar, dana lindung nilai Citadel Griffin mencatatkan keuntungan sebanyak $16 bilion – paling banyak yang pernah dilihat oleh Wall Street.

Tetapi sementara nasib kedua-dua pelabur terkenal itu berbeza secara dramatik tahun lepas, pasangan itu mempunyai beberapa persamaan; kedua-duanya cuba untuk mengalahkan pasaran menggunakan teknik tunggal sama ada kecenderungan Wood untuk menggandakan kelebihan dan canggih atau pematuhan Griffin kepada teknik pelaburan kuantitatif. Dan ada kalanya kedua-dua laluan itu bertemu: beberapa saham yang terdapat dalam portfolio masing-masing adalah sama. Oleh itu, apabila dua pemukul berat yang sangat berbeza menunjukkan keutamaan untuk nama yang serupa, pelabur tidak boleh mengambilnya.

Dengan mengambil kira perkara ini, kami menyelami pangkalan data TipRanks dan mengeluarkan butiran mengenai dua saham yang kedua-duanya telah menambah portfolio. Dengan bantuan daripada platform, kami juga boleh mengetahui apa yang dikatakan oleh kader penganalisis Street tentang nama-nama ini. Mari kita lihat lebih dekat.

Twilio Inc. (TWLO)

Pertama dalam senarai yang disokong Wood/Griffin kami ialah Twilio, pemimpin CPaaS (platform komunikasi sebagai perkhidmatan). Menggunakan satu set alat komunikasi boleh dikonfigurasikan, platform komunikasi awan Twilio membolehkan penglibatan pelanggan. Platform ini membolehkan pembangun aplikasi menyepadukan fungsi suara, pemesejan, video dan e-mel. Daripada pelanggannya yang mengagumkan, yang termasuk syarikat seperti IBM eBay, Reddit, Shopify, Airbnb, dan Uber antara yang lain, adalah jelas bahawa Twilio berada di barisan hadapan aliran sekular ini.

Sesungguhnya, Twilio menunggang pangsi yang didorong oleh pandemik ke arah saluran digital dengan baik dan saham tersebut mendapat manfaat yang besar semasa krisis Covid. Tetapi bekas syarikat penerbangan berteknologi tinggi telah dihancurkan sepenuhnya dalam penurunan harga tahun lepas dan saham itu mendapat pukulan besar. Walau bagaimanapun, saham tersebut telah berada dalam jejak kemunculan semula pada tahun 2023, dibantu oleh cetakan Q4 yang kukuh.

Pada suku tersebut, syarikat itu menjana pendapatan $1.02 bilion untuk peningkatan 21.6% tahun ke tahun, sambil menewaskan rentak panggilan Street sebanyak $20 juta. Twilio menyaksikan tahun ini dengan lebih daripada 290,000 Akaun Pelanggan Aktif berbanding 256,000 pada akhir 2021.

Pada baris bawah, adj. EPS datang dengan keuntungan mengejut $0.22, jauh mendahului -$0.08 yang diramalkan oleh penganalisis. Dan syarikat berpandukan untuk Q1 EPS antara $0.18 – $0.22, juga jauh melebihi konsensus pada 0.01.

Wood sudah menjadi peminat besar tetapi membeli 583,314 lagi saham TWLO pada Q4, menjadikan jumlah pegangannya kepada 7,409,945 saham. Pada harga pasaran semasa, ini kini bernilai $556 juta. Bagi Griffin, dia memperoleh 1,554,498 saham pada suku tersebut. Secara keseluruhan, dia kini memiliki 1,562,298 saham bernilai lebih $117 juta.

Turut menunjukkan keyakinan terhadap pemain CPaaS ialah penganalisis JMP Patrick Walravens, yang melihat beberapa sebab untuk menyokong Twilio, termasuk: “1) ia mempunyai platform komunikasi tertumpu pembangun yang dominan, yang ia kembali kepada strategi pertumbuhan yang diterajui produk; 2) ia menawarkan rangkaian penyelesaian perisian penglibatan pelanggan margin tinggi yang semakin berkembang, termasuk Flex, Segment dan Engage, yang kini beroperasi sebagai unit perniagaan yang berasingan; 3) ia menangani TAM besar yang dianggarkan ~$80B pada tahun 2022; 4) tumpuan baharu syarikat untuk memacu keuntungan ditambah dengan tindakan seperti pembelian balik $1B dan rancangan CEO Jeff Lawson untuk membeli $10 juta saham biasa dalam pasaran terbuka; dan 5) penukaran saham Kelas B yang akan berlaku kepada saham Kelas A pada 28 Jun 2023 mencerminkan peringkat seterusnya pertumbuhan dan kematangan Twilio serta perkembangan positif daripada perspektif tadbir urus korporat, pada pandangan kami.”

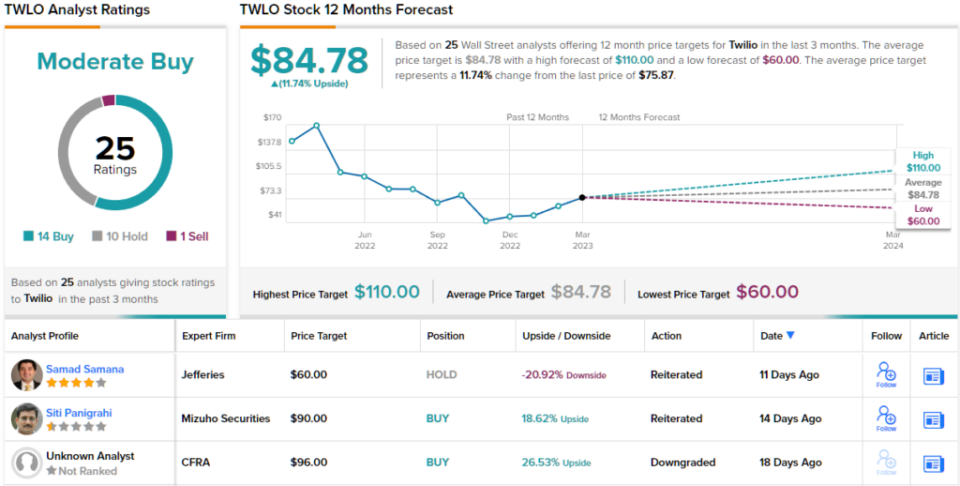

Secara keseluruhannya, Walravens menilai TWLO berkongsi Prestasi Berprestasi (iaitu, Beli), bersama-sama dengan sasaran harga $110. Implikasinya kepada pelabur? Peningkatan 45% daripada paras semasa. (Untuk menonton rekod prestasi Walravens, tekan di sini)

Melihat kepada pecahan konsensus, berdasarkan 14 Belian, 10 Tahan dan 1 Jual, saham tersebut menuntut penarafan konsensus Belian Sederhana. Melangkah dengan sasaran purata $84.78, saham akan meningkat ~12% lebih tinggi pada tahun hadapan. (Lihat Ramalan saham Twilio)

DraftKings Inc. (DKNG)

Saham seterusnya yang diminati oleh Griffin dan Wood ialah DraftKings, nama lain yang merupakan pemenang era pandemik yang besar yang mengalami masa sukar dengan pembukaan semula.

Anda boleh katakan syarikat pertaruhan sukan dan pertaruhan sukan fantasi harian adalah permainan murni terhadap pengesahan dan penggunaan pertaruhan sukan dalam talian yang berterusan di AS Walaupun pada masa lalu, anda perlu mencari sarang perjudian terdekat jika anda ingin membuat sebarang pertaruhan , hari ini anda hanya boleh membuka apl dan membaling dadu – selagi sah untuk berbuat demikian di negeri tempat anda tinggal. Dan di sinilah potensi pertumbuhan terletak kerana pertaruhan sukan dalam talian belum lagi sah di kira-kira 40% negeri AS. DraftKings masih belum aktif sepenuhnya di semua negeri undang-undang, sama ada, dengan DraftKings Sportsbook tersedia di 20 negeri.

Pertumbuhan pastinya mendapat perhatian dalam penyata suku tahunan terbaru syarikat – untuk 4Q22. Hasil meningkat sebanyak 80.8% tahun ke tahun kepada $855 juta, mendahului unjuran Street sebanyak $55.75 juta. EPS sebanyak -$0.53 juga mengatasi ramalan -$0.58.

Akibatnya, syarikat itu meningkatkan jangkaan untuk tahun akan datang, meningkatkan panduan hasil 2023 daripada julat antara $2.8 bilion hingga $3 bilion kepada julat antara $2.85 bilion hingga $3.05 bilion. DKNG juga kini menjangkakan EBITDA terlaras 2023 antara ($350) juta dan ($450) juta berbanding julat sebelumnya ($475) juta hingga ($575) juta.

Pelabur menyukai keputusan terkini dan selamat untuk mengatakan bahawa kedua-dua Griffin dan Wood mempertaruhkan kejayaan berterusan DKNG. Pada Q4, Griffin menarik 4,506,200 saham, menjadikan jumlah pegangannya kepada 5,015,666 saham bernilai hampir $98 juta, manakala Wood memegang 25,032,084 saham - bernilai utara $488 juta.

Mencerminkan keyakinan Wood dan Griffin dalam DKNG, penganalisis Craig Hallum Ryan Sigdahl berpendapat cetakan terbaharu menawarkan banyak perkara untuk diyakinkan.

"DKNG melaporkan rentak/kenaikan yang kuat dengan kejutan yang paling ketara ialah kecekapan kos yang terbukti dalam keputusan Q4 dan panduan 2023 yang disemak semula," jelas penganalisis 5 bintang itu. “Kami fikir ini adalah pivot penting dalam minda pengurusan daripada bukan sahaja pertumbuhan tetapi juga pengurusan perbelanjaan. Seperti yang telah kami katakan dalam nota terdahulu, keadaan industri bertambah baik pada 2H22 (keamatan promosi/pemasaran berkurangan, pertaruhan kekal kukuh), DKNG mengambil bahagian (didorong oleh inovasi produk dan penambahbaikan struktur), dan sentimen pelabur mula berubah. Kami terus percaya DKNG akan menjadi salah satu daripada beberapa pemenang jangka panjang dalam sektor ini dan akan menguntungkan jangka panjang yang tinggi, dan kami berpendapat suku ini memberikan keterlihatan yang lebih baik untuk itu.”

Tidak mengejutkan, Sigdahl menilai DKNG berkongsi Beli, manakala sasaran harga $27 beliau memberi ruang untuk peningkatan 38% pada tahun hadapan. (Untuk melihat rekod prestasi Sigdahl, tekan di sini)

Di tempat lain di Jalan, saham memperoleh tambahan 12 Belian dan dengan penambahan 6 Pegangan dan 2 Jualan, semuanya untuk penilaian konsensus Belian Sederhana. Ramalan memerlukan keuntungan satu tahun sebanyak 17%, memandangkan sasaran purata berada pada $22.86. (Lihat Ramalan saham DKNG)

Untuk mencari idea yang baik untuk perdagangan saham dengan penilaian yang menarik, kunjungi TipRanks ' Stok Terbaik untuk Beli, alat yang baru dilancarkan yang menyatukan semua pandangan ekuiti TipRanks.

Penafian: Pendapat yang dinyatakan dalam artikel ini adalah pendapat penganalisis utama. Kandungan tersebut dimaksudkan untuk digunakan untuk tujuan maklumat sahaja. Adalah sangat penting untuk membuat analisis anda sendiri sebelum membuat pelaburan.

Sumber: https://finance.yahoo.com/news/cathie-wood-ken-griffin-one-170622838.html